Actifs privés : la prochaine frontière pour les investisseurs particuliers

Les investisseurs institutionnels, y compris les plus grands régimes de retraite, fonds de dotation et fondations du monde, intègrent des placements alternatifs dans leurs portefeuilles depuis les années 1980.1

Beaucoup attribuent la vulgarisation de l’incorporation d’actifs alternatifs dans les portefeuilles à feu David Swensen, directeur des investissements à l’Université de Yale de 1985 à 2021. Swensen et son équipe ont recherché des investissements qui offriraient un rendement et une diversification plus élevés, ce qui a entraîné d’importantes allocations aux actifs privés et aux fonds de couverture. En 2019, environ 60 % du portefeuille de Yale était alloué à des placements alternatifs, notamment du capital-investissement, du capital-risque et des fonds de couverture.2

Les universités dotées de dotations importantes ont été les premières à adopter les placements alternatifs, compte tenu de leurs objectifs de rendement agressifs et de leurs horizons temporels perpétuels.3 Cette approche d’allocations substantielles aux placements alternatifs a été appelée le « modèle de dotation ».

Dans ce billet de blogue, nous nous concentrerons sur les actifs privés et couvrirons ce qu’ils sont, les raisons de leur allocation, et les défis d’y investir.

Que sont les actifs privés?

Les actifs privés sont des placements qui ne sont pas disponibles sur les marchés publics tels que les bourses. Les marchés privés comprennent la dette privée, le capital-investissement, le capital-risque et les actifs immobiliers privés (infrastructures, immobilier et ressources naturelles).

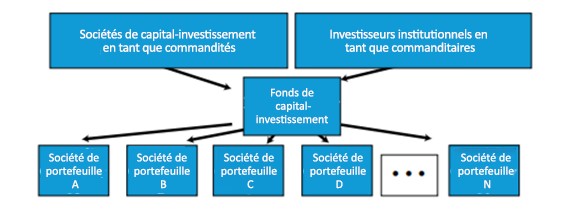

Comment les investisseurs obtiennent une exposition

Les investisseurs obtiennent généralement une exposition à ce type d’actifs en investissant dans un fonds. Si nous utilisons un fonds de capital-investissement comme exemple, les investisseurs (appelés commanditaires) fournissent du capital au fonds de capital-investissement. La société de capital-investissement qui gère le fonds est connue sous le nom de commandité. Les commanditaires engagent des capitaux avant tout investissement, que le commandité « appelle » ensuite au fil du temps au fur et à mesure que les investissements sont effectués. Le capital est ensuite restitué aux commanditaires au fil du temps lorsque les gains sur les investissements sous-jacents sont partiellement ou entièrement réalisés. La période d’investissement dure généralement d’un à quatre ans, et la période de distribution s’étend généralement sur six à dix ans. Une fois que tout le capital est restitué aux investisseurs, le fonds est liquidé.

Cliquez sur l'image pour agrandir

Raisons d’une allocation aux actifs privés

Semblable à ce que David Swensen et son équipe de Yale recherchaient lors de l’évaluation des actifs alternatifs, la grande majorité des investisseurs institutionnels se tournent vers les actifs privés pour la diversification et la possibilité de générer des rendements plus élevés. Selon l’étude Shroeders sur les investisseurs institutionnels 20214, 80 % des répondants ont mentionné la diversification et 75 % ont mentionné un potentiel de rendement plus élevé comme raisons d’investir dans des actifs privés. De plus, 90 % des répondants cherchaient à augmenter leur allocation à un ou plusieurs actifs privés au cours des 12 prochains mois.

L’Association canadienne des gestionnaires de fonds de retraite, qui comprend plus de 130 régimes de retraite supervisant près de 2,5 trillions de dollars d’actifs, publie chaque année des rapports sur la composition de l’actif. Pour l’année se terminant en 2020, l’exposition moyenne aux placements alternatifs variait entre 10 % et 30 %, le capital-investissement, la dette privée, les actifs réels et les stratégies de fonds de couverture constituant l’essentiel de l’allocation.5 En utilisant un exemple plus précis, CPP Investments, une organisation mondiale de gestion de placements qui investit dans les actifs du Régime de pensions du Canada, avait une allocation de 26,7 % aux actions privées, selon son rapport annuel 2021.6

Potentiel de générer des rendements plus élevés

Le capital-investissement et le crédit privé ont surperformé leur équivalent sur le marché public au cours des 20 dernières années (en date de la fin 2019)7. Plus précisément, les actions rachetées ont surpassé l’indice MSCI World de 6,62 % en moyenne au cours de 19 des 20 dernières années. De même, le crédit privé a surperformé son homologue public sur 20 des 20 derniers millésimes de 5,48 % en moyenne.8Diversification

De nombreux investisseurs pourraient être surpris d’apprendre que 87 % des entreprises américaines dont le chiffre d’affaires dépasse 100 millions de dollars américains sont privées.9 Pour mieux mettre cela en perspective, il y a plus de 17 000 entreprises privées aux États-Unis avec des revenus annuels supérieurs à 100 millions de dollars américains contre environ 2 600 entreprises publiques avec des revenus supérieurs à 100 millions de dollars américains.10 Ces chiffres démontrent la grande opportunité offerte par l’espace des marchés privés que les investisseurs avertis peuvent chercher à exploiter. Alors que les indices boursiers deviennent de plus en plus concentrés, une allocation aux actifs privés peut aider à diversifier un portefeuille.

Un autre fait qui pourrait surprendre les investisseurs est que le capital-investissement (en particulier, le capital-investissement sur les marchés développés) et le crédit privé se sont avérés assez résistants lors des replis du marché. Les actions de rachat sur les marchés développés (+2,4 %) et le crédit privé (+5,4 %) ont affiché des rendements positifs au cours de la pire période de cinq ans pour leurs équivalents sur les marchés publics, l’Indice MSCI World (-5,7 %) et l’Indice Bank of America Merryll Lynch High Yield (-0,9 %), respectivement11 Ainsi, l’ajout de ces types d’actifs privés à un portefeuille traditionnel composé de 60 % d’actions et de 40 % de titres à revenu fixe peut fournir une protection contre les risques de baisse en période de turbulences sur les marchés. Cela dit, tous les domaines des marchés privés ne montrent pas ce type de résilience pendant les ralentissements du marché, le capital-risque connaissant généralement des baisses plus importantes que les marchés publics, il est donc crucial de comprendre la dynamique risque/rendement des différentes stratégies de marchés privés. En outre, il convient de noter que les rendements des fonds d’actifs privés sont divulgués mensuellement ou trimestriellement, ce qui peut lisser le profil de volatilité par rapport aux investissements sur les marchés publics, où les rendements sont divulgués quotidiennement.

Défis de l’investissement sur les marchés privés

Les investissements dans des actifs privés ont été dominés par des investisseurs institutionnels. Traditionnellement, il a été difficile pour les investisseurs de détail d’accéder aux actifs privés, et il y a plusieurs raisons à cela. Premièrement, ces types de fonds exigent généralement des montants d’investissement minimum élevés dans la fourchette à six ou sept chiffres. Deuxièmement, les fonds d’actifs privés peuvent avoir de longues périodes de blocage, généralement de sept à dix ans pour les fonds de capital-investissement. Enfin, les frais de gestion ont tendance à être plus élevés que ceux des fonds communs de placement traditionnels et des fonds négociés en bourse (FNB), et les commissions de rendement sont une pratique courante*. Compte tenu des minimums élevés, de l’illiquidité et de la structure des frais plus élevés, il n’est pas surprenant que l’investisseur de détail moyen ait très peu ou pas d’exposition aux actifs privés.

Résultat net

Les principaux moteurs de l’investissement dans des actifs privés sont la diversification et le potentiel de rendements plus élevés. L’intégration d’actifs privés dans un portefeuille traditionnel d’actions et d’obligations a le potentiel de générer des rendements ajustés au risque supérieurs. Dans un environnement de faibles rendements et après une période haussière prolongée des actions publiques, les investisseurs particuliers seraient bien avisés d’envisager une allocation aux actifs privés.

1 Source : CFA Institute : Alternative Investments: A Primer for Investment Professionals

3 Source : Analyste agréé en investissement alternatif, (Association CAIA)

4 Étude Shroeders sur les investisseurs institutionnels 2022 https://www.schroders.com/en-gb/uk/institutional/insights/institutional-investor-study-2022

5 Source: https://piacweb.org/site/publications/asset-mix-report

6 Source: https://www.cppinvestments.com/the-fund/our-performance/financial-results/f2021-annual-results

7 Source : Hamilton Lane, Bloomberg, en juillet 2021. Rendement du capital-investissement basé sur 1142 fonds de l’univers des gestionnaires. Les fonds sélectionnés par Hamilton Lane pour cette exposition comprennent tous les fonds dans lesquels les clients de Hamilton Lane investissent. Rendement du crédit privé basé sur 539 fonds dans l’univers des gestionnaires qui incluent tous les fonds dans lesquels les clients de Hamilton Lane investissent. Le rendement est net de frais et de dépenses.

8 Source : Hamilton Lane, Bloomberg, en juillet 2021

9 Source : Hamilton Lane, Capital IQ en février 2021

10 Source : Hamilton Lane, Capital IQ en février 2021

11 Source : Hamilton Lane par l’intermédiaire de Cobalt, Bloomberg, en septembre 2020.

*Les commissions de rendement sont des paiements versés à un gestionnaire d’investissement pour générer des rendements positifs au-dessus d’un certain seuil. Ils sont destinés à assurer que les intérêts des gestionnaires et des investisseurs sont alignés.