Étude sur les titres à revenu fixe du premier trimestre de 2022 : l’inflation est plus forte que prévu

Qu’advient-il des taux d’intérêt et de la préférence pour les catégories d’actifs dans un environnement politique changeant?

Dans cette dernière édition de l’étude, 60 gestionnaires d’obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir

Dans l'étude précédente, les marchés s’attendaient à ce que la Réserve fédérale (Fed) des États-Unis augmente les taux d’intérêt au second semestre de 2022. La Banque centrale européenne (BCE) est restée plus accommodante en ce qui concerne l’inflation, affirmant que la hausse des prix était transitoire, malgré les problèmes d’approvisionnement. Cela a trouvé un écho chez les investisseurs qui préféraient le crédit de l’UE au crédit américain. Les gestionnaires ont également exprimé moins d’enthousiasme quant aux rendements sur le marché américain des titres à haut rendement. Un autre aspect auquel les gestionnaires ont été confrontés a été l’impact potentiel des turbulences de la dette du marché immobilier chinois sur l’univers élargi de la dette des marchés émergents.

Depuis lors, une inflation constamment élevée et une trajectoire plus rapide que prévu en ce qui concerne le resserrement de la politique monétaire américaine ont entraîné le pire mois (janvier) pour les marchés financiers au sens large depuis le dégagement de mars 2020 dû au coronavirus. La Banque d’Angleterre (BoE) a relevé ses taux d’intérêt de 0,25 % à 0,5 % en février, la première hausse consécutive depuis 2004, tandis que la directrice de la BCE, Christine Lagarde, a refusé d’exclure strictement une hausse des taux cette année. Pendant ce temps, les problèmes persistants d’endettement du marché immobilier chinois ne sont pas devenus plus volatils pour les marchés mondiaux. Cependant, depuis les résultats de l’enquête, les tensions géopolitiques entre la Russie, l’Ukraine et les pays de l’Organisation du Traité de l’Atlantique Nord (OTAN) se sont intensifiées, alors que la Russie a envahi l’Ukraine le 24 février dernier.

Dans cette optique, nous sommes impatients de voir comment les points de vue ont changé en ce qui concerne l’impact de l’inflation, le resserrement de la politique monétaire et l’augmentation des niveaux de risque.

La hausse de l’inflation ralentit les accommodements

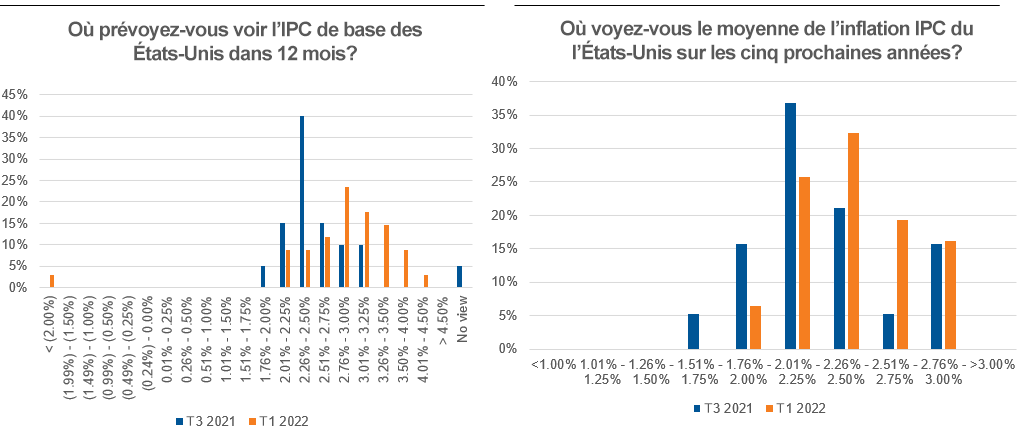

Opinions des gestionnaires axés sur les taux d’intérêt

- Suite à la persistance de l’inflation aux Etats-Unis, les gestionnaires ont revu leurs anticipations pour les 12 prochains mois. Désormais, plus des deux tiers d’entre eux s’attendent à ce que l’inflation de base se situe entre 2,5 % et 3,5 %. De plus, aucun des gestionnaires ne s’attend à ce que l’inflation descende en dessous de 2,0 %, alors que seuls 9 % d’entre eux s’attendent à ce qu’elle se situe entre 2,0 %

et 2,25 %. - Ainsi, 91 % des gestionnaires sont devenus extrêmement confiants que la Fed commencera à augmenter les taux d’intérêt en mars. Par la suite, la plupart des investisseurs (52 %) s’attendent à ce que la Fed relève les taux d’intérêt quatre fois au cours de l’année. Au-delà de 2022, les investisseurs s’attendent à ce que le taux de trésorerie soit encore augmenté de trois à quatre fois. Cependant, comme l’ensemble d’informations continue d’évoluer et d’intégrer de nouvelles données, les attentes des investisseurs resteront probablement volatiles.

- La plupart des gestionnaires (59 %) s’attendent à ce que l’équilibre entre l’offre et la demande des bons du Trésor américains devienne moins favorable en raison de la réduction progressive de la Fed. De plus, 47 % des gestionnaires s’attendaient à ce que les mesures de relance budgétaire continuent de soutenir la reprise économique et compensent partiellement les effets négatifs du resserrement des politiques monétaires.

- En termes de risques, la plupart des gestionnaires (61 %) ont identifié les erreurs de politique des gouvernements ou des banques centrales comme étant la principale source de risque. Dans l’intervalle, les inquiétudes à moyen terme concernant la stagflation se sont atténuées, avec seulement 26 % des répondants indiquant des inquiétudes, contre 53 % dans l’étude précédente. En revanche, le nombre de répondants qui ont indiqué qu’une réévaluation majeure des actifs plus risqués était la principale préoccupation à moyen terme est passé de 32 % à 50 %.

Cliquez sur l'image pour l'agrandir

Points de vue des gestionnaires, Crédit de catégorie investissement:

Changement d’opinion

- Les gestionnaires sentent la fin de la tendance au désendettement observée en 2021. La moitié des répondants affirment s’attendre à ce que les sociétés notées BBB maintiennent des niveaux d’endettement constants. De même, on ne s’attend guère à ce que les niveaux d’endettement des entreprises augmentent considérablement. De plus, les investisseurs (61 %) s’attendent également à ce que les sociétés européennes notées BBB maintiennent un endettement stable.

- Dans l’intervalle, la part des gestionnaires estimant que les écarts actuels compensent les risques potentiels de détérioration de la qualité du crédit est restée stable. Cependant, la part des gestionnaires qui estiment que la prudence est de mise en raison des écarts actuels et des attentes en matière d’endettement a poursuivi sa tendance à la baisse, passant de 40 % en mai 2021 à 30 % en septembre 2021 et à 21 % en janvier 2022.

- Fait intéressant, l’attractivité du segment de catégorie investissement par rapport aux liquidités a encore diminué pour les gestionnaires. Elle est tombée à un creux qui n’a été observé qu’à la mi-2018, à une époque où les investisseurs reportaient leur attention sur les politiques monétaires restrictives de la Fed. C’est un signe que les investisseurs sont plus préoccupés par l’impact de la hausse des taux que par les fondamentaux des entreprises.

- De plus, les gestionnaires continuent de privilégier les émetteurs à haut rendement, alors que la note globale attribuée au segment de marché a légèrement augmenté depuis la précédente enquête. L’intérêt des gestionnaires pour les autres dettes titrisées a également augmenté, dépassant l’intérêt pour les émetteurs IG. Néanmoins, malgré une forte augmentation de l’intérêt des gestionnaires pour la détention de liquidités, ces derniers continuent de privilégier d’autres catégories d’actifs.

Crédit mondial à effet de levier

- Les gestionnaires mondiaux à effet de levier estiment que la hausse reste limitée, sans anticipation de resserrement des écarts. Dans le même temps, le pourcentage de gestionnaires qui s’attendent à un élargissement modéré des écarts est passé de 20 % à 47 %. Dans le même temps, le pourcentage d’investisseurs qui s’attendent à ce que les écarts restent stables est passé de 80 % à 53 %.

- Les gestionnaires restent globalement positifs quant à la position de crédit des émetteurs, mais avec un degré de confiance moindre. Le nombre de gestionnaires qui s’attendent à ce que les données fondamentales des sociétés s’améliorent est passé de 85 % en septembre 2021 à 65 % en janvier 2022. Parallèlement, le nombre d’entre eux qui s’attendent à ce que les mesures de crédit demeurent relativement stables est passé de 10 % à 30 %.

- Dans cet espace, les gestionnaires ont privilégié les prêts à effet de levier américains, 40 % des répondants indiquant une nette préférence, contre 24 %. D’un autre côté, l’intérêt pour la dette des marchés émergents a diminué du même niveau à 10 %.

- La confiance dans les fallen angels reste considérablement positive, puisque la moitié des personnes interrogées les ont classés comme des étoiles montantes, tandis que l’autre moitié les a classés comme des opportunités potentiellement intéressantes.

- Les investisseurs ont considérablement réduit leurs attentes de rendement, passant de 4,0 % à 4,9 % (48 % des répondants au troisième trimestre 2021) à entre 0,0 % et 2,9 % (50 % dans la présente enquête). Cependant, les gestionnaires ne s’attendent pas à un rendement négatif au cours des 12 prochains mois.

- L’attention des investisseurs s’est tournée uniquement vers l’inflation (30 % des répondants) et son impact sur le resserrement de la politique monétaire des banques centrales (40 %). Cela a suscité des inquiétudes concernant les risques géopolitiques élevés et un ralentissement de la croissance du PIB est devenue plus secondaire. Pendant ce temps, alors que la COVID-19 continue sa transition d’une pandémie à une préoccupation endémique, elle ne constitue plus une préoccupation importante..

Risque à l’échelle mondiale

Marchés émergents

- Dans le cadre de la dette des pays émergents en monnaie locale, les gestionnaires restent optimistes à l’égard du rendement des monnaies des pays émergents, alors que près de 63 % d’entre eux s’attendent à un rendement positif des monnaies des pays émergents au cours des 12 prochains mois et 59 % au cours des trois prochaines années.

- 70 % des gestionnaires ont indiqué qu’ils privilégiaient la monnaie locale aux devises fortes pour les 12 prochains mois, contre 57 %. Cependant, l’attractivité à plus long terme était modérée, puisque seulement 58 % des répondants ont indiqué une préférence pour les instruments en monnaie locale, contre 77 % lors de la dernière enquête.

- Sur une base régionale, la plupart des investisseurs ont continué à privilégier l’Amérique latine (54 %). 40 % des gestionnaires ont déclaré s’attendre à ce que la livre turque soit la devise des marchés émergents la moins performante en 2022, contre 32 % lors de l’enquête précédente.

- L’intérêt pour le rouble russe a diminué, alors que seuls 19 % des gestionnaires (au lieu de 37 %) ont indiqué qu’ils s’attendaient à ce qu’il surperforme le plus parmi les devises émergentes. C’est d’autant plus le cas que l’invasion de l’Ukraine par la Russie a entraîné des sanctions fortes et de grande envergure contre la Russie par les nations occidentales.

- Au sein de l’univers de la dette des marchés émergents en devises fortes, 38 % des gestionnaires s’attendent à ce que les écarts se resserrent au cours des 12 prochains mois, contre 29 % au troisième trimestre 2021. Parallèlement, 8 % des gestionnaires s’attendent à un élargissement des écarts. Le rendement moyen pondéré prévu s’établit à 3,0 % au cours des 12 prochains mois, en baisse d’environ 0,72 % par rapport à notre enquête du troisième trimestre de 2021.

- À l’instar de l’enquête précédente, les gestionnaires ont exprimé leur préférence pour l’Égypte, l’Ukraine et le Mexique en tant que pays affichant le rendement prévu le plus élevé au cours des 12 prochains mois. La Chine et les Philippines demeurent les deux principaux pays sous-pondérés (les moins privilégiés).

Devises Europe et Asie-Pacifique

- Deux tiers des gestionnaires s’attendent à ce que l’euro s’échange (contre le dollar américain) entre 1,11 EUR/USD et 1,20 EUR/USD. Cependant, la plupart des gestionnaires s’attendent à des accès de faiblesse et estiment que le plancher se situe entre 1,01 EUR/USD et 1,10 EUR/USD. Cependant, ce profil de risque est asymétrique puisque 78 % des gestionnaires ne voient pas l’euro s’échanger au-dessus du niveau de 1,20EUR/USD.

- En ce qui concerne la livre sterling, les deux tiers des personnes interrogées pensent que la devise s’échangera entre 1,31 GBP/USD et 1,40 GBP/USD. À l’instar de l’euro, les gestionnaires estiment que tout potentiel haussier est limité, puisque 69 % des répondants ne voient pas la GBP s’échanger au-dessus de 1,40 GBP/USD à un moment donné de l’année en cours.

- 22 % des gestionnaires s’attendent à ce que le yen japonais affiche le plus mauvais rendement parmi les devises du G10. Cependant, il ne semble pas y avoir de consensus concret sur le rendement du dollar américain. Seuls 28 % des gestionnaires ont indiqué qu’ils s’attendent à ce que le billet vert soit la devise la plus performante, aux côtés du dollar australien.

Secteurs des créances titrisées

- Dans le segment des créances titrisées, 43 % des gestionnaires ont indiqué qu’ils ajouteraient des risques dans les portefeuilles titrisés axés sur le rendement au cours des 12 prochains mois, comparativement aux 19 % enregistrés dans notre étude du troisième trimestre de 2021. De même, 43 % ont déclaré qu’ils maintiendraient les risques, contre 75 % lors de la dernière enquête.

- Lorsqu’on leur a demandé d’adopter une position bêta significative, 67 % des gestionnaires ont indiqué qu’ils avaient déjà une longue base dans leurs portefeuilles, comparativement à 27 % lors de notre enquête du premier trimestre de 2021. Pendant ce temps, seuls 14 % ont déjà une position à découvert et 21 % s’attendent à ajouter davantage de positions à découvert.

- Le nombre d’investisseurs qui ont indiqué qu’ils s’attendaient à ce que les écarts de taux des obligations d’autres organismes se resserrent est passé de 50 % en septembre 2021 à 14 % en janvier 2022. D’autre part, le pourcentage de gestionnaires qui ont indiqué qu’ils s’attendaient à ce que les écarts demeurent dans une fourchette limitée est passé de 31 % à 43 %. Le nombre de gestionnaires qui ont indiqué qu’ils s’attendaient à un élargissement des écarts est passé de 19 %

à 43 %. - Les gestionnaires ont exprimé des points de vue équilibrés en ce qui concerne les risques pour le marché du CLO, 57 % mentionnant un vaste contexte d’aversion au risque comme principal risque, suivi de la détérioration du crédit de garantie sous-jacent.

Résultat

L’inflation a persisté en 2021, et la Fed et la Banque d’Angleterre ont indiqué qu’elles interviendraient de manière plus agressive, ce qui a surpris les acteurs du marché. Le marché et la Fed sont désormais d’accord sur le moment où les taux augmenteront cette année, ce qui a atténué une partie de la volatilité du marché que nous avons connue en janvier. Cela a également entraîné une certaine baisse de l’attractivité du crédit de catégorie investissement, tandis que la demande de haut rendement a augmenté.

Pendant ce temps, la présidente de la BCE, Christine Lagarde, s’empresse d’avertir que des taux d’intérêt plus élevés pourraient nuire à la reprise économique. Ainsi, les gestionnaires restent plus confiants en Europe continentale concernant le crédit de catégorie investissement, devançant légèrement les États-Unis. Cependant, la BCE a refusé d’exclure des hausses de taux d’intérêt cette année, ce qui ajoute un peu d’incertitude politique et pourrait altérer le sentiment des investisseurs.

Au sein des marchés émergents, le sentiment s’est légèrement redressé, car les retombées néfastes du marché immobilier chinois sur l’économie chinoise dans son ensemble ne se sont pas concrétisées. La préférence des gestionnaires pour l’Amérique latine au détriment de la Turquie s’explique par la politique monétaire peu orthodoxe menée par la banque centrale du pays. Malgré un niveau d’inquiétude concernant les tensions entre la Russie et l’Ukraine, les investisseurs ont une vision favorable de ce dernier pays. À notre avis, cela pose la question de savoir si les gestionnaires sous-estiment les risques engendrés par les événements géopolitiques.

Un autre sujet moins préoccupant était la COVID-19. Cela a du sens, car les programmes de vaccination continuent d’être déployés et évoluent pour lutter contre les variants. La COVID-19 passe également d’une pandémie à une endémie. Néanmoins, lorsque les marchés ont retrouvé de la confiance à la fin de 2021, l’émergence du variant omicron a déclenché une volatilité importante du marché. Un autre variant plus vicieux pourrait-il apparaître et nuire à la reprise économique?