Étude sur les titres à revenu fixe du T4 2021 : La persistance de l’inflation transitoire

Dans cette dernière édition de l’étude, 53 gestionnaires d’obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir.

Dans l’étude précédente à partir du deuxième trimestre 2021, la reprise économique a été incroyablement rapide dans de nombreuses régions du monde. Cela a fait grimper considérablement l’inflation, et nos gestionnaires ont compris que ces niveaux étaient pour la plupart transitoires. Les gestionnaires ont estimé avec précision les hausses potentielles des taux d’intérêt, car la Réserve fédérale américaine (Fed) a commencé à changer de ton en prévoyant des hausses de taux en 2023. Indépendamment du changement de ton de la Fed et des inquiétudes des participants à l’étude concernant l’inflation potentielle, il était clair que les perspectives des gestionnaires pour la plupart des actifs à revenu fixe étaient relativement stables, mais avec une préférence pour les segments à plus haut rendement.

Depuis lors, la dynamique positive du marché qui a dominé les deux premiers mois du troisième trimestre s’est assez fortement inversée en septembre. Les inquiétudes persistantes concernant la hausse de l’inflation ont persisté tout au long de la période, forçant les grandes banques centrales à devenir nettement bellicistes. La Fed a confirmé qu’elle affinera son programme d’achat d’actifs commençant plus tard en novembre, tandis que la Banque d’Angleterre (BoE) a failli hausser ses taux lors de sa réunion de novembre. La Banque centrale européenne (BCE) a reconnu une inflation plus élevée mais n’a eu recours qu’à des achats d’actifs à « un rythme modérément inférieur ». Au même moment, la propagation du variant delta de la COVID-19, la répression chinoise sur plusieurs secteurs nationaux et la crise de la dette du promoteur immobilier chinois Evergrande ont aggravé les problèmes de volatilité et de croissance.

Dans cette optique, nous sommes impatients de voir comment le regard des gestionnaires a donc évolué vis-à-vis de l’inflation persistante, du resserrement de la politique monétaire et des niveaux de risque croissants.

L’inflation demeure

Opinions des gestionnaires axés sur les taux d’intérêt

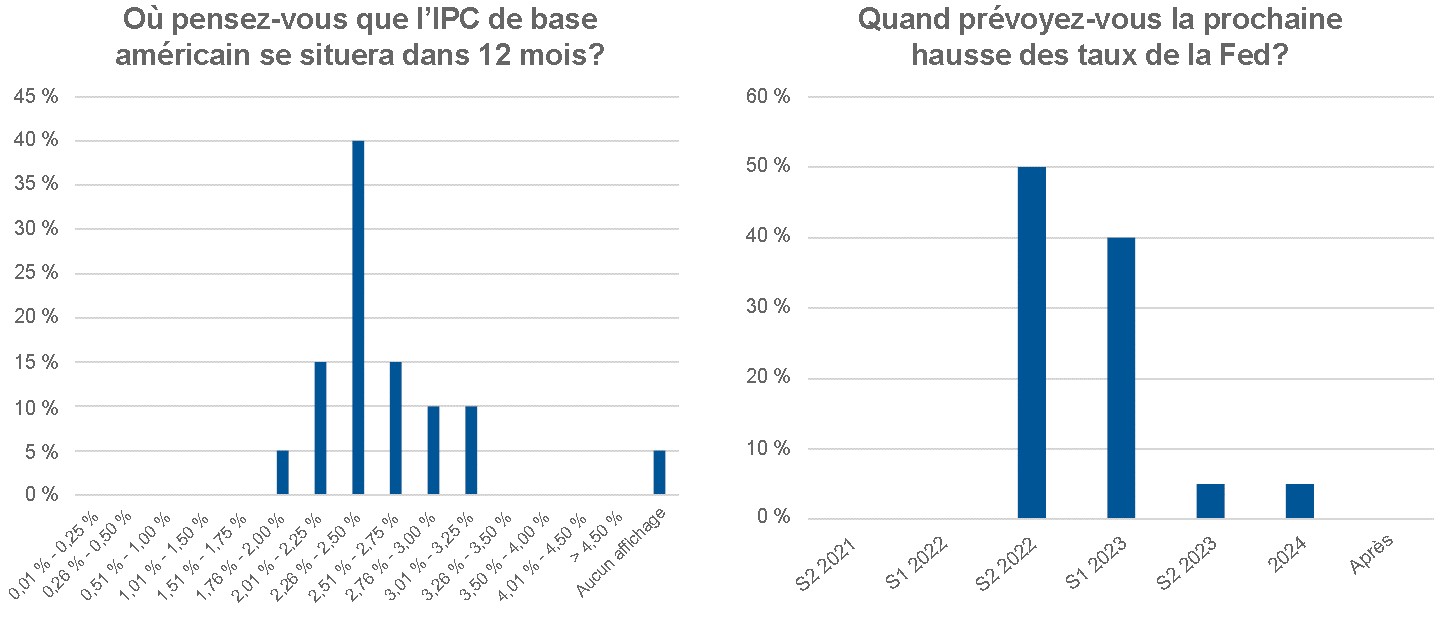

- Les anticipations d’inflation sont plus dispersées . 55 % des gestionnaires s’attendent à ce que l’inflation aux États-Unis pour les 12 prochains mois se situe entre 2,26 % et 2,75 %, alors que seulement 20 % d'entre eux s’attendent à des niveaux plus élevés que cela. Environ 80 % des gestionnaires ne s’attendent pas à ce que le taux d’inflation tombe en dessous de l’objectif de la Fed de 2 % dans les cinq prochaines années.

- Il y a eu une mise à jour concernant les augmentations des taux d’intérêt.Dans l’étude du 2T 21, 80 % des gestionnaires s’attendaient à ce que la prochaine hausse des taux d’intérêt n’intervienne pas avant 2023. Cependant, la moitié des investisseurs s’attendent maintenant à une hausse de la Fed au second semestre de 2022. Les investisseurs s’attendent à ce que la Fed commence à diminuer cette année (comme démontré en novembre) et mette fin au processus dans un délai de six à neuf mois. 90 % des gestionnaires s’attendent à des hausses de taux de deux à quatre par année après le décollage. En revanche, la plupart des investisseurs

(75 %) ne s’attendent pas à une décélération de la BCE avant 2023. - Peu de consensus sur le mouvement de la courbe des taux aux États-Unis. 35 % des gestionnaires s’attendent à une baisse importante de la courbe des taux au cours des 12 prochains mois, tandis que 45 % s’attendent à un aplatissement baissier. Ainsi, malgré des perspectives négatives, les investisseurs ne semblent pas s’entendre sur l’extrémité de la courbe pour laquelle l’impact sera le plus important.

- 42 % des personnes interrogées s’attendent à ce que les bons du Trésor américain à 10 ans se négocient entre 1,61 % et 2,0 % au cours des 12 prochains mois, et 42 % s’attendent à ce que les taux s’échangent au-dessus de 2 % dans l’année à venir. Les opinions sont considérablement plus dispersées, comme dans l’étude précédente, 72 % des gestionnaires s’attendaient à ce que les bons du Trésor américain à 10 ans se négocient dans la fourchette plus étroite de 1,80 % à 2,20 %.

- Les gestionnaires considèrent que le niveau du Trésor à 10 ans doit être d’environ 2,25 %, avant que la Fed ne puisse le considérer comme perturbateur. Cela contraste avec 1,90 % au 1T 21 et 2,30 % au 2T 21.

Cliquez sur l’image pour l’agrandir

L’IPC de base aux États-Unis est l’indice de référence des prix à la consommation, qui mesure les variations des prix des biens et services, à l’exclusion des aliments et de l’énergie.

Opinions des gestionnaires axés sur les titres de qualité. Le sentiment change-t-il?

- 30 % des personnes interrogées s’attendent à un élargissement modéré des écarts au cours des 12 prochains mois (environ 10 à 30 points de base/pb) conformément avec ce qui a été obtenu dans l’étude précédente. 60 % d’entre elles considèrent toujours les écarts comme limités à la fourchette pour les 12 prochains mois.

- Suite à la reprise des conditions économiques et de la rentabilité des entreprises, l’endettement a diminué. Désormais, les investisseurs s’attendent à ce que le rythme du désendettement ralentisse, car la part des investisseurs qui s’attendent à ce que les entreprises réduisent leur endettement est passée de 69 % au 2T 21 à 52 % dans cette étude.

- En attendant, la part des investisseurs qui pensent que les écarts actuels compensent les risques potentiels de détérioration de la qualité du crédit a diminué. Cependant, la part des investisseurs qui estiment que la prudence s’impose, en raison des écarts actuels et des anticipations d’endettement, a également diminué.

- L’Europe (ex-Royaume-Uni) a remplacé les États-Unis comme la région avec les rendements les plus intéressants. Les marchés émergents (ME) ont repris du poil de la bête, avec des niveaux d’intérêt harmonisés avec ceux des États-Unis. Le Royaume-Uni reste à la traîne par rapport aux autres régions.

Le crédit à effet de levier mondial : des points de vue plus équilibrés.

- 80 % des gestionnaires s’attendent à ce que les écarts de taux soient limités au cours des 12 prochains mois, conformément à l’étude précédente. Aucun gestionnaire ne s’attend à un resserrement des écarts, tandis que 20 % s’attendent à un écart modéré, suggérant que les gestionnaires voient peu de catalyseur de faiblesse mais reconnaissent les valorisations chères proposées.

- Cependant, ils restent constructifs quant aux fondamentaux : 25 % des gestionnaires s’attendent à une amélioration significative des fondamentaux des entreprises, et 60 % s’attendent à une amélioration modeste. Par conséquent, on s’attend peu à une augmentation des défauts de paiement; 95 % des gestionnaires voient des défauts inférieurs à leur moyenne à long terme de 3 %. Cela représente une augmentation par rapport aux 78 % de notre étude précédent.

- Les prêts à effet de levier avaient été la classe d’actifs privilégiée par les gestionnaires dans l’étude précédente. Cependant, ils sont désormais liés à des obligations de prêts mezzanine garantis et à des titres des marchés émergents à rendement élevé.

- Il convient cependant de mentionner que les investisseurs ont réduit leurs attentes de rendement pour les titres à rendement élevé américains. . La part des investisseurs qui s’attendent à un rendement compris entre 4 % et 5 % au cours des 12 prochains mois a diminué de 13 % pour atteindre 48 %, et la part des investisseurs qui s’attendent à un rendement compris entre 0,5 % et 3 % a augmenté de 10 %.

- L’inflation, la hausse des taux d’intérêt et le ralentissement de la croissance de la Chine sont ce que les responsables considèrent comme les risques potentiels les plus préoccupants pour le marché mondial des titres à rendement élevé au cours des 12 prochains mois. Les risques liés à la Chine ont été classés au troisième rang des risques les plus importants. Cela était probablement motivé par les opinions sur le ralentissement de la croissance économique résultant des problèmes de crédit de promoteurs immobiliers comme Evergrande. Cependant, il convient de noter que la plupart des investisseurs à effet de levier n’étaient pas surpondérés dans le secteur.

- La confiance envers les fallen angels a augmenté, (FAs) car la plupart des gestionnaires les considèrent comme des étoiles montantes (57 % au 3T 21 contre 23 % au 2T 21).

Risque à l’échelle mondiale

Marchés émergents : moins optimistes dans l’ensemble

- Dans l’espace de la dette des marchés émergents en devise locale, une certaine inquiétude s’est accrue quant aux perspectives des devises émergentes, probablement en raison des perspectives de hausse des taux d’intérêt, de la croissance chinoise et de l’inflation, la proportion d’opinions positives tombant à 62 % contre 71 % au cours des trois prochaines années. De plus, le rendement attendu pondéré pour l’année prochaine est passé de 5,6 % à 3,5 %, le niveau le plus bas depuis le début de l’étude.

- Les gestionnaires s’attendent à ce que le rouble russe, le real brésilien et la livre égyptienne soientles devises les plus performantes au cours des 12 prochains mois. 32 % des gestionnaires s’attendent à ce que la livre turque soit la devise la moins performante de l’année à venir. Les gestionnaires de devises locales restent conservateurs en ce qui concerne la livre, alors que plus de 30 % des personnes interrogées la considère comme la moins attractive, conformément à l’étude précédente.

- Les gestionnaires sont également moins optimistes quant à l’espace de la dette émergente en devises fortes Seuls 29 % des gestionnaires s’attendent à ce que les écarts de l’indice HC EMD se resserrent au cours des 12 prochains mois, contre 33 % au deuxième trimestre 2021. Par ailleurs, 17 % des gestionnaires s’attendent à ce que les écarts se creusent. Le rendement moyen pondéré attendu s’élève à 3,7 % au cours des 12 prochains mois, conformément à l’étude précédente mais considérablement en dessous de la moyenne historique.

- Large écart en termes de différentiel de croissance entre les ME et les MD: 48 % des gestionnaires s’attendent à ce que le différentiel de croissance reste compris entre 1 % et 2 %, contre 47 % des gestionnaires qui ont exprimé une telle opinion dans notre étude 2T 21. 40 % s’attendent maintenant à ce que l’écart de croissance se situe entre 2 % et 3 % au cours des 12 prochains mois, comparativement à

31 %. - Les gestionnaires ont à nouveau exprimé leur préférence pour l’Égypte, l’Ukraine et le Mexique en tant que pays avec les rendements attendus les plus élevés au cours des 12 prochains mois. La Chine et les Philippines restent les deux pays les moins favorisés.

- Pour les responsables, la politique de la Fed est le facteur de risque le plus important pour la performance des obligations émergentes en monnaie forte au cours des 12 prochains mois, suivi des changements dans le niveau des obligations du Trésor américain.

Europe - devises

- Des attentes plus serrées pour l’euro : 63 % s’attendent à ce que le dollar américain gagne de la valeur par rapport à l’euro et s’échange en-dessous du 1,16 EUR/USD actuel. C’est un ajustement considérable, étant donné que dans la dernière étude, environ 80 % des gestionnaires s’attendaient à ce que la paire se négocie dans la fourchette 1,21/1,30.

Secteurs des créances titrisées

- Des perspectives plus confiantes dans le segment titrisé : la proportion d’investisseurs cherchant à réduire le risque titrisé a diminué tandis que la proportion cherchant à le maintenir ou à l’ajouter a légèrement augmenté.

- L’attractivité des obligations de prêts garantis BBB a augmenté régulièrement au cours des trois dernières études et constitue désormais le segment titrisé privilégié. Suivent de près les titres adossés à des créances hypothécaires commerciales BBB. L’exposition aux prêts hypothécaires résidentiels a légèrement diminué en tant que segment privilégié.

- 50 % des gestionnaires s’attendent à ce que les écarts de taux des organismes non gouvernementaux se resserrent modérément au cours des 12 prochains mois. De plus, 31 % des répondants s’attendent à ce que les écarts demeurent limités.

- Les gestionnaires ont exprimé des points de vue plus équilibrés concernant les préoccupations au sujet du marché des obligations adossées à des créances hypothécaires, alors que 69 % d’entre eux mentionnent le sentiment d’aversion au risque du marché comme principal risque, suivie de la détérioration des garanties de prêts sous-jacentes.

Conclusion

L’inflation s’est avérée plus importante qu’on ne le pensait auparavant, forçant les investisseurs à envisager des hausses de taux d’intérêt plus tôt. Il reste à voir si la Fed augmentera au second semestre 2022, mais elle a certainement signalé que cela pourrait être le cas, et les gestionnaires ont souvent tendance à choisir le bon moment.

Une inflation plus élevée représente également clairement un risque pour les titres à rendement élevé, plus que dans l’étude précédente. Cependant, comme l’inflation demeure transitoire un peu plus longtemps que prévu, la rhétorique plus modérée de la BCE sur la hausse des prix constitue-t-elle un problème avec la légère préférence des gestionnaires pour le crédit européen par rapport aux États-Unis à l’avenir?

Au sein des marchés émergents, le sentiment s’est refroidi, ce qui est compréhensible, mais les inquiétudes concernant la dette des promoteurs immobiliers chinois demeurent pour l’instant. Les retombées potentielles d’un défaut d’Evergrande seront-elles maîtrisables ou non? Cela reste à voir.

Il existe également des problèmes non résolus concernant les problèmes de la chaîne d’approvisionnement mondiale et la pénurie de main-d’œuvre, qui ont entamé la dynamique de croissance économique. Ces problèmes vont assombrir la dynamique du risque au cours du quatrième trimestre. À l’instar des réflexions sur l’inflation dans la dernière étude, les problèmes de chaînes d’approvisionnement et de pénurie de main-d’œuvre pourraient-ils être plus persistants que transitoires?