L’exposition aux titres à petite capitalisation est-elle toujours une bonne idée? Je demande pour un ami…

Résumé:

- Les actions américaines à petite capitalisation ont connu des difficultés considérables au cours de la dernière décennie par rapport à leurs homologues à grande capitalisation, avec seulement trois autres périodes au cours des 100 dernières années affichant un rendement inférieur. Notamment, chacune de ces situations a été suivie d’une période de rendement supérieur significatif.

- Le rendement inférieur actuel des actions à petite capitalisation peut en grande partie être attribué à une baisse du nombre d’entreprises américaines cotées en bourse, causée par une hausse des fusions et des acquisitions. Nous pensons que l’évolution de l’examen réglementaire vers les entreprises à grande capitalisation, associée à de nouvelles opportunités pour les petites entreprises créées par des innovations futures comme l’IA, pourrait ouvrir la voie à une augmentation des inscriptions pour les titres à petite capitalisation.

- Nous croyons qu’une allocation aux actions à petite capitalisation est toujours une bonne idée, et nous pensons que des stratégies de gestion active qualifiées peuvent exploiter plus efficacement les secteurs à petite capitalisation du marché. Selon nous, la combinaison d’une faible couverture par les analystes et d’une faible corrélation au niveau des actions offre de bonnes opportunités aux gestionnaires actifs compétents.

Introduction

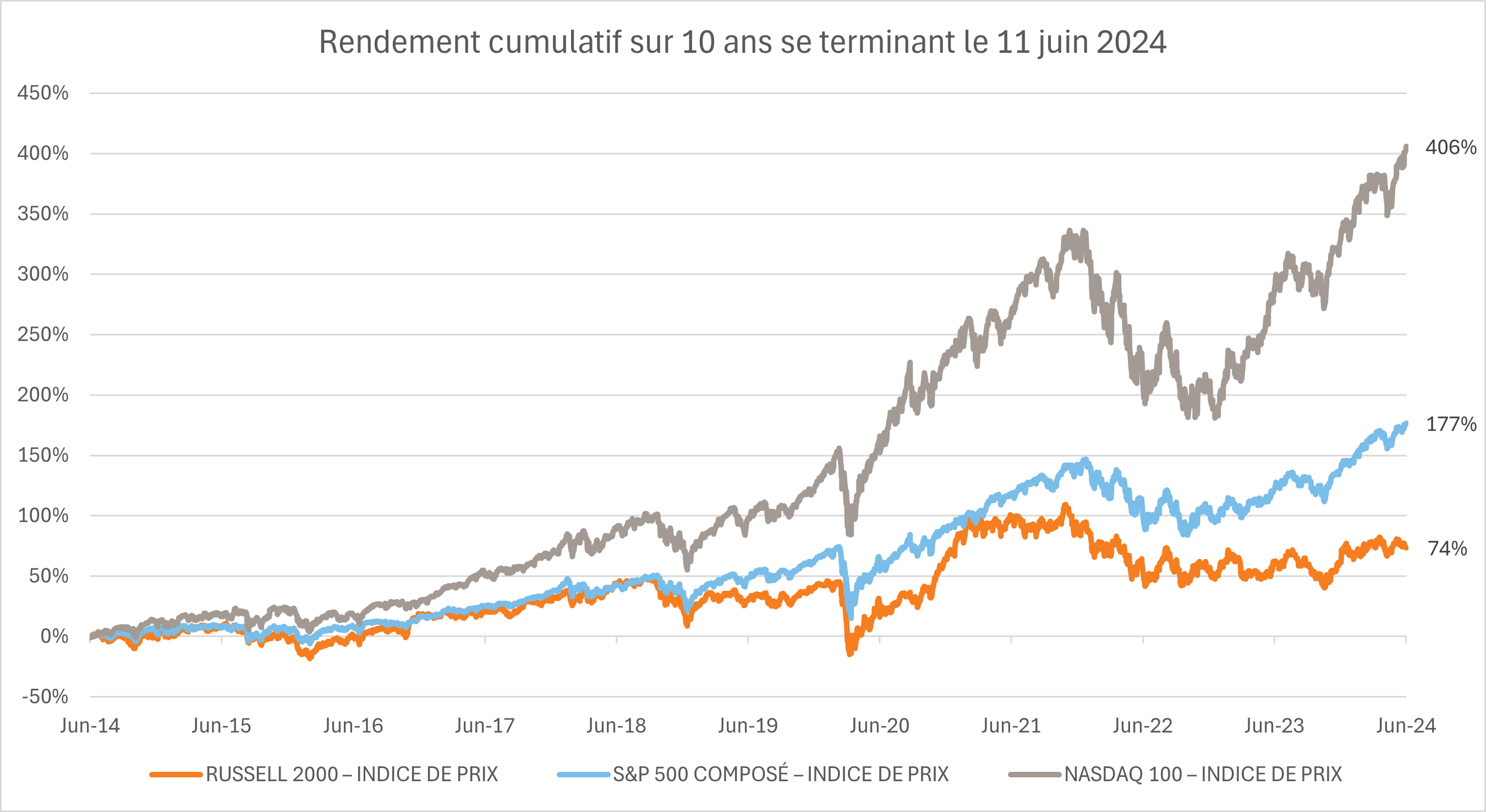

Le rendement des titres à petite capitalisation a été un sujet chaud ces derniers temps, de nombreux experts déclarant que la prime des titres à petite capitalisation était en fin de vie, ou carrément morte. En effet, au cours des dix dernières années, l’indice Russell 2000® a cumulé des rendements inférieurs à ceux de l’indice S&P 500® d’environ 103 % et à ceux de l’indice Nasdaq 100 d’un étonnant 332 %.

Source: LSEG DataStream, Investissements Russell, 11 juin 2024

Les explications et les pronostics abondent sur les raisons de cette situation et sur ce qui nous attend. L’essor du capital-investissement (CI) est-il responsable du fait que les entreprises restent privées si longtemps qu’elles ne deviennent finalement publiques qu’en tant que titres à grande capitalisation? Qu’en est-il de l’environnement réglementaire? Les entreprises de technologie à très grande capitalisation achètent-elles les meilleures entreprises à petite capitalisation avant qu’elles ne deviennent publiques? Pouvons-nous nous attendre à ce que les tendances actuelles se poursuivent et, par conséquent, déclarer que les titres à petite capitalisation sont définitivement tombés en disgrâce? Enfin, que doit faire un investisseur en actions prudent qui vise le long terme et l’avenir avec ses titres à petite capitalisation?

Ce sont toutes de bonnes questions qui méritent une analyse plus approfondie du sujet. Dans cet article, nous allons :

- Passer en revue les preuves empiriques concernant la prime des titres à petite capitalisation.

- Analyser les facteurs à l’origine des difficultés rencontrées par les titres à petite capitalisation.

- Réexaminer les opinions d’Investissements Russell sur les petites capitalisations.

- Donner quelques réflexions sur la façon d’aller de l’avant en ce qui concerne les titres à petite capitalisation.

L’examen de la prime des titres à petite capitalisation : Petit moins grand. Dites-moi ce que c’est encore

Au début des années 1990, Eugene Fama et Kenneth French ont développé ce que l’on appelle maintenant le modèle Fama/French à trois facteurs. Le modèle Fama/French a élargi le modèle d’évaluation des actifs financiers (MEDAF), ajoutant un facteur de taille (petit moins grand, qui représente le rendement excédentaire des actions à petite capitalisation par rapport aux actions à grande capitalisation, ou PMG) et un facteur de valeur (élevé moins faible, ou EMF). Ils ont constaté que jusqu’à cette date, sur le long terme, il y avait une prime de rendement pour les petites actions par rapport aux grandes actions, et pour les actions moins chères par rapport aux actions plus chères (en utilisant le rapport cours-valeur comme modèle de valorisation). Bien que les mêmes questions puissent être posées pour les actions de valeur, nous nous concentrerons dans cet article sur les actions à plus petite capitalisation.

La beauté du modèle Fama/French réside dans le fait que toutes les données historiques du modèle sont conservées et régulièrement publiées sur le site Web. Vous pouvez voir ci-dessous les rendements excédentaires sur trois ans du PMG aux États-Unis depuis 1927, ainsi que la moyenne mobile sur 20 ans. Il y a plusieurs choses que nous pouvons tirer de cet ensemble de données :

- L’existence d’une prime des titres à petite capitalisation a été clairement démontrée pendant près de 70 ans, jusqu’au début des années 1990.

- Comme par hasard, peu de temps après que Fama/French ont commencé à publier ce phénomène, la prime s’est dégradée pendant la bulle TMT.

- Cependant, les titres à petite capitalisation ont grimpé en flèche dans les années 2000, le dernier sommet étant en 2010, avant la lutte prolongée contre les taux d’intérêt nuls, la COVID-19 et la hausse des actions technologiques des titres à très grande capitalisation.

- Bien que la tendance à la baisse soit notable par rapport à 1995, la moyenne mobile sur 20 ans des primes du PMG s’est établie à environ +2 %, mais s’est légèrement dégradée lors du plus récent ralentissement.

- En ce qui concerne les ralentissements récents, nous pouvons constater qu’au début de 2024, les rendements excédentaires du PMG atteignent des niveaux de rendement inférieur qui n’ont été observés qu’à trois autres reprises au cours de ses 100 ans d’existence. Au cours des trois périodes précédentes (1931, 1974 et 1999), lorsque le PMG avait un tel rendement inférieur, le rendement supérieur moyen du PMG sur trois ans, du creux au sommet, a été de 34 % au cours des périodes de reprise qui ont suivi.

Source: Fama/French

Comment expliquer les récentes difficultés rencontrées par les titres à petite capitalisation?

La migration et l’effet de loterie.

En 2006, Fama et French ont poursuivi leurs recherches sur le facteur de taille, notant qu’une grande source de la prime des titres à petite capitalisation provenait de quelques actions dans l’univers des titres à petite capitalisation ayant connu des rendements surdimensionnés, devenant finalement des actions à grande capitalisation en cours de route. Ils ont appelé ce phénomène la migration. En fait, les investisseurs qui achètent beaucoup d’actions à petite capitalisation achètent des quantités excessives de billets de loterie et obtiennent un rendement supérieur grâce à quelques gagnants. Le problème est qu’il semble y avoir un nombre décroissant de billets gagnants ces jours-ci. La recherche pour comprendre pourquoi nous mène à l’écart d’inscription.

L’écart d’inscription : Qu’est-ce que c’est? Est-ce un problème?

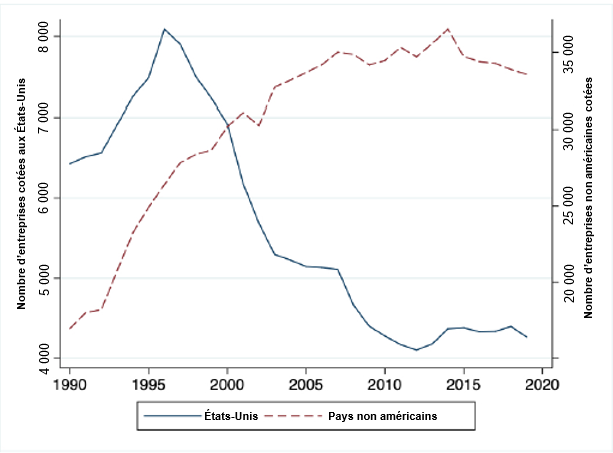

De 1996 à 2019, le nombre d’entreprises cotées en bourse aux États-Unis a diminué d’environ 50 %, passant de 8 090 en 1996 à 4 266 en 2019. Cela s’est produit malgré l’augmentation du nombre total d’entreprises cotées en bourse à l’extérieur des États-Unis au cours de la même période. Ce phénomène a été identifié comme l’écart d’inscription et a fait l’objet de plusieurs études universitaires.

Source: "Dissecting the Listing Gap: Mergers, Private Equity, or Regulation? »; Lattanzio, Megginson, Sanati; 2023

Une chose importante à noter au sujet de l’écart d’inscription est que ce problème est beaucoup moins répandu à l’extérieur des États-Unis. Bien qu’il y ait eu quelques cas en Allemagne, en France et au Royaume-Uni, les inscriptions ont augmenté ailleurs. Essentiellement, l’écart d’inscription est principalement un phénomène américain.

Les recherches montrent que l’écart d’inscription aux États-Unis peut s’expliquer principalement par trois facteurs : 1) l’augmentation du capital-investissement; 2) les changements aux exigences réglementaires; et 3) la consolidation du marché par le biais de fusions et d’acquisitions. L’étude la plus récente aboutit à quelques conclusions importantes :

1. La réglementation a certainement eu un impact, principalement à cause de la loi Sarbanes-Oxley de 2002 (SOX). La loi SOX a été adoptée en réponse à plusieurs scandales comptables survenus au cours de cette période et a imposé des normes d’audit et des règles de divulgation plus strictes aux entreprises cotées en bourse. Cependant, cet impact a été principalement ressenti au milieu des années 2000. L’adoption de la loi Jumpstart Our Business Startups (JOBS) de 2012 a atténué ce facteur.

2. Si la croissance spectaculaire du capital-investissement a éloigné les entreprises des marchés publics, cet effet n’est que temporaire, car la cotation en bourse reste la stratégie de sortie la plus efficace. Ainsi, les résultats montrent que l’impact du CI est simplement privé plus longtemps, plutôt que privé de façon permanente.

-

a. L’un des arguments qui ont été formulés à l’égard du phénomène privé plus longtemps est que les entreprises attendent si longtemps que lorsqu’elles entrent finalement en bourse, elles sont inscrites comme des actions à grande capitalisation. Nos recherches montrent que, bien qu’il y ait quelques exemples anecdotiques de ce phénomène, la grande majorité des inscriptions publiques commencent toujours par des titres à petite capitalisation. Parmi les 154 entrées en bourse américaines en 2023, seulement quatre sont actuellement dans le Russell 1000.

b. Et si vous êtes à la recherche d’anecdotes, nous vous recommandons Super Micro, une récente réussite d’un titre à petite capitalisation qui a eu un rendement supérieur à NVIDIA d’environ 1 400 % sur trois ans2!

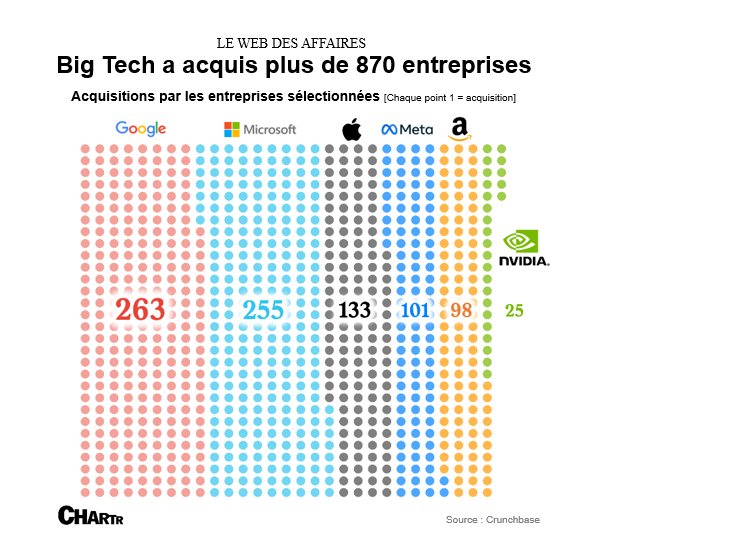

3. Le principal facteur de l’écart d’inscription est l’activité de fusions et d’acquisitions. En fait, depuis la fin des années 1990, six grandes entreprises technologiques (Google, Microsoft, Apple, Meta, Amazon et NVIDIA) ont acquis plus de 870 entreprises! La recherche révèle en outre qu’au sein des fusions et acquisitions, le principal moteur est l’acquisition de plus grandes entreprises privées, empêchant ainsi les petites entreprises de procéder à leur inscription. Des exemples d’entreprises privées achetées dans ce groupe comprennent YouTube, Ring, Skype et Instagram, pour n’en nommer que quelques-unes. En bref, ces six monstres ont avalé bon nombre des billets de loterie potentiels que les investisseurs publics n’ont jamais eu l’occasion d’acheter.

1 "Dissecting the Listing Gap: Mergers, Private Equity, or Regulation?" Lattanzio, Megginson, Sanati; 2023; https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3329555

2 Source: Recherche d’Investissements Russell

Alors, où la prime pour les titres à petite capitalisation se retrouve-t-elle?

Si la réglementation passée n’est pas à blâmer, et si le CI n’est pas vraiment un obstacle à l’entrée en bourse des entreprises, la grande question est de savoir si nous devons nous attendre à ce que l’activité de fusion et d’acquisition des plus grandes entreprises technologiques du monde continue à limiter les possibilités d’entrée en bourse des titres à petite capitalisation. C’est une excellente question, qui est très difficile à prévoir, bien sûr. Cela dit, il y a quelques facteurs émergents qui pourraient avoir un impact.

Contrôles réglementaires de plus en plus approfondis

Comme indiqué ci-dessus, au début des années 2000, on a observé des contrôles réglementaires accrus, ce qui a eu un impact sur les titres à petite capitalisation. Le pendule de la réglementation semble maintenant pencher du côté des titres à grande capitalisation. Aux États-Unis, dans l’Union européenne, au Canada et en Australie, nous constatons une augmentation des litiges et des mises à jour réglementaires qui remettent en question la dominance inébranlable des grandes technologies jusqu’à présent. Les gouvernements du monde entier ont plusieurs cas actifs contre Apple, Google, Amazon, Microsoft et Meta. Bien que l’issue de ces cas soit inconnue, il est clair que les régulateurs vont accorder beaucoup plus d’attention aux fusions et acquisitions dans ce domaine, ce qui pourrait ralentir le rythme des acquisitions de ces entreprises à l’avenir3.

Les réalités d’hier ne sont pas les tendances de demain

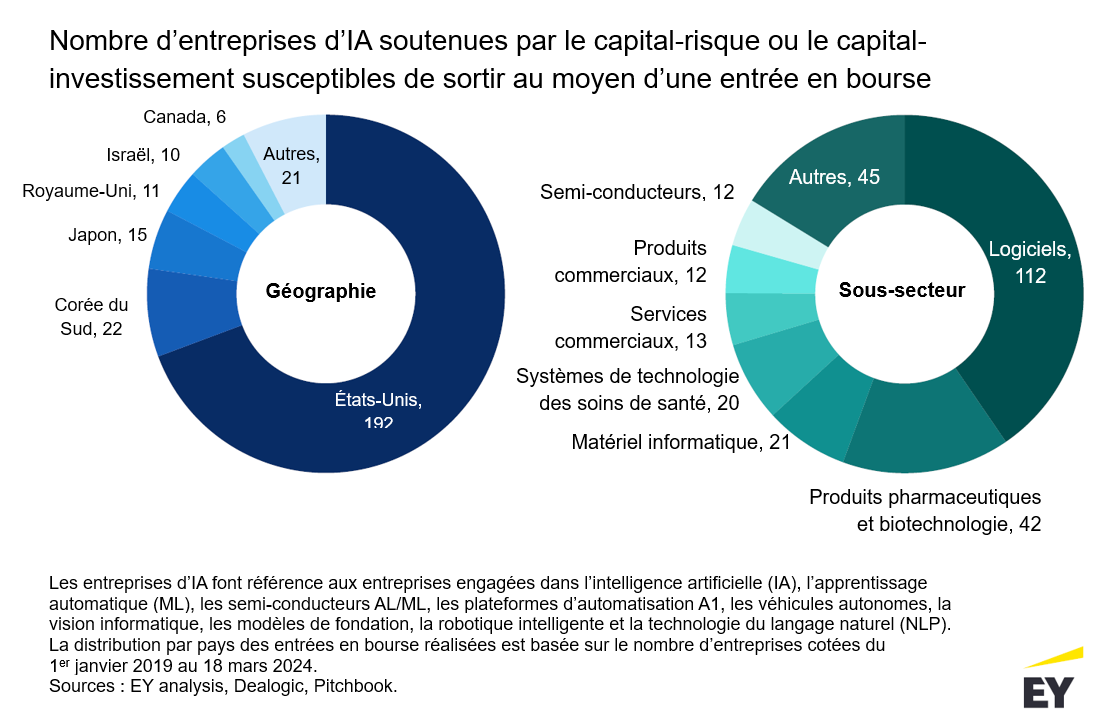

Big Tech est actuellement dominé par ce qu’on appelle le Web 2.0. Ce sont les gagnants du Web 1.0 qui sont nés des cendres de l’effondrement des sociétés point-coms. Et à moins que vous ne viviez sous un rocher depuis un an, vous avez constaté que la transformation de l’intelligence artificielle (IA) prend son envol. Alors que la couverture médiatique de l’IA est dominée par la montée en puissance de NVIDIA (qui faisait à l’époque partie des titres à petite capitalisation!) et par la course à la domination de l’IA que se livrent les grandes entreprises technologiques du Web 2.0, on oublie souvent les opportunités que l’IA crée pour les petites entreprises dans tous les secteurs d’activité. Cette évolution est susceptible de créer une toute nouvelle catégorie de gagnants qui émergeront probablement des entreprises émergentes privées et des actions à petite capitalisation cotées en bourse d’aujourd’hui. En fait, EY a récemment examiné les entreprises d’IA privées et en a découvert plus de 250 avec des plans de sortie au moyen d’une entrée en bourse. En ce qui concerne le point international mentionné précédemment, il convient de noter que 85 d’entre elles se trouvent en dehors des États-Unis.

3 https://www.politico.com/news/2024/05/03/tech-companies-us-eu-battles-00156110

Quel est le rôle des marchés publics?

Un dernier point à prendre en considération lorsque nous envisageons l’avenir est de considérer pourquoi nous avons des marchés publics en premier lieu. Les marchés boursiers jouent un rôle essentiel dans la croissance économique, la répartition efficace du capital, la découverte des prix et la démocratisation des opportunités d’investissement . En fait, une étude récente a démontré « qu’un dollar d’actions alloué aux marchés publics génère au moins deux fois plus de revenus et de demandes de brevets qu’un dollar alloué à des entreprises comparables sur les marchés privés » 5. En bref, le concept de propriété publique des entreprises a été essentiel à l’innovation et à l’avancement au cours du siècle dernier. Tant que l’inscription publique demeure une stratégie de sortie principale pour les entreprises privées, nous nous attendons à ce que cette relation symbiotique continue à générer des rendements sains et prospères pour les investisseurs des marchés publics et privés.

4 Lattanzio, et al; 2023; https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3329555

5 "Comparing Capital Allocation Efficiency in Public and Private Equity Markets" Sanati, Spyridopoulos; 2024; https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4403578

Quelle est l’opinion d’Investissements Russell sur les actions à petite capitalisation?

Pour citer directement notre déclaration d’intention, "Investissements Russell estime que la surpondération des actions à petite capitalisation présente des avantages à long terme qui sont mieux perçus grâce à une gestion active et à des expositions factorielles bien étudiées "

En d’autres termes, nous croyons en la prime des titres à petite capitalisation, mais nous croyons également que les allocations passives sont soumises à une volatilité élevée et à de longues périodes de rendement inférieur par rapport aux grandes capitalisations. À notre avis, les stratégies de gestion active qualifiées peuvent exploiter plus efficacement les secteurs à petite capitalisation du marché. La combinaison d’une couverture limitée par les analystes et d’une faible corrélation au niveau des actions offre de bonnes opportunités aux gestionnaires actifs compétents.

Tout cela semble bien, mais je veux des preuves!

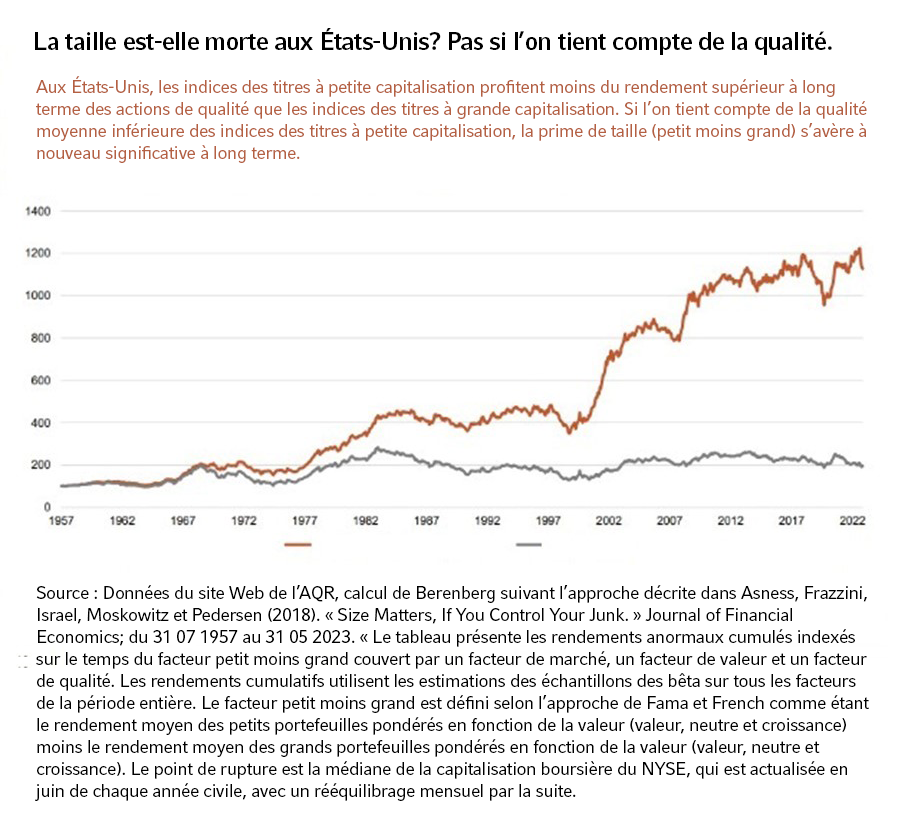

La qualité est un domaine évident où l’on peut mettre en évidence les risques pour les titres à petite capitalisation passifs. Si vous achetez l’ensemble de l’indice Russell 2000, 35 % des entreprises que vous possédez ne sont pas rentables! En fait, les recherches menées par AQR et prolongées par Peter Kraus, gestionnaire de portefeuille européen pour les titres à petite capitalisation chez Berenberg, montrent que si l’on peut se concentrer sur des actions de meilleure qualité au sein de l’indice, la prime des titres à petite capitalisation aux États-Unis est d’un ordre de grandeur supérieur.

Quel est le rôle des marchés publics?

Au-delà de la qualité, les mesures traditionnelles continuent de soutenir la gestion active des actions à petite capitalisation. La volatilité et les corrélations transversales sont plus favorables dans le Russell 2000 que dans le S&P 500, ce qui offre un marché plus favorable aux sélectionneurs de titres ascendants. La couverture par les analystes reste faible à mesure que l’on descend dans l’échelle des capitalisations, et elle s’est dégradée au fil du temps. À l’extérieur des États-Unis, ces tendances sont encore plus prononcées.

Qu’allons-nous faire maintenant?

L’allocation aux titres à petite capitalisation reste une bonne idée.Que pouvons-nous faire avec tous ces renseignements? Beaucoup de choses, en fait. Tout d’abord, nous pensons que les investisseurs ayant une allocation en actions de petite capitalisation devraient la conserver, et que ceux qui n’en ont pas devraient envisager d’en ajouter une. Les données du PMG nous montrent que nous approchons d’un point bas cyclique pour les titres à petite capitalisation, qui ne s’est produit que quelques fois au cours de son histoire de 100 ans, et chaque fois dans le passé, il a été suivi de périodes significatives de rendement supérieur. Les marchés publics demeurent l’arbitre ultime du succès, offrant une découverte transparente des prix et une répartition efficace du capital. Les recherches universitaires et les tendances récentes en matière de réglementation et d’IA indiquent une myriade d’occasions pour les entreprises émergentes et les petites entreprises pour faire partie des plus grands gagnants de demain.

Passez à l’action

Nous croyons qu’il existe de nombreux avantages à gérer activement une allocation dans les titres à petite capitalisation. Un avantage clé est que vous pouvez choisir les entreprises dans lesquelles vous souhaitez investir. Cela contraste avec une approche passive, où vous possédez automatiquement un grand pourcentage d’entreprises non rentables. De plus, les titres à petite capitalisation ont une corrélation transversale plus faible et une volatilité transversale plus élevée, ce qui donne aux sélectionneurs d’actions actifs un plus grand choix dans leur possibilité d’« acheter à faible taux et de vendre à un taux élevé ». Enfin, le nombre d’analystes du côté des vendeurs est plus faible et en diminution, ce qui se traduit par davantage d’inefficacités en matière de fixation des prix qui peuvent être exploitées.

Passez à l’échelle mondiale

Il convient de noter que la plupart des analyses que nous avons effectuées ici se concentrent sur le marché américain. Cependant, les recherches démontrent que 1) des occasions similaires de rendement supérieur à long terme existent en dehors des États-Unis; 2) l’écart d’inscription est beaucoup plus faible ou inexistant dans les pays non américains; et 3) le fait de passer à l’échelle mondiale élargit considérablement l’univers dans lequel les gestionnaires compétents peuvent trouver les billets de loterie gagnants au cours du prochain cycle de marché.