La valeur d’un conseiller: F correspond à la planification et l’investissement fiscalement avantageux

Résumé:

- En matière d’investissement, l’important n’est pas de savoir combien un client gagne avec son portefeuille, mais combien il peut garder.

- Un conseiller fiscalement avisé peut aider ses clients à minimiser la charge fiscale de leur portefeuille en tenant compte à la fois des impôts évidents sur les placements et des impôts cachés générés par les activités habituelles du fonds.

- La gestion active des impôts est l’une des activités les plus importantes que les conseillers peuvent mettre en pratique pour apporter de la valeur à leurs clients.

Les impôts sont peut-être la principale charge que vos clients fiscalement sensibles paient sur leurs portefeuilles de placement. Et ni eux ni vous, leur conseiller, n’êtes conscients de l’ampleur de ces frais.

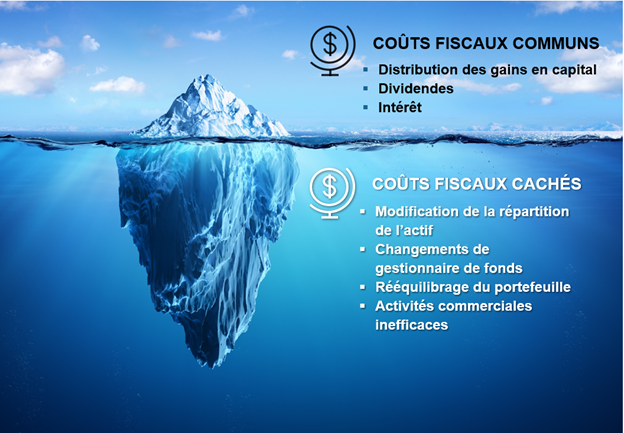

Certains impôts sont évidents : ceux qui sont payés sur les dividendes, les intérêts et les gains en capital.

Mais il existe aussi des coûts fiscaux cachés. Ceux-ci, comme un « iceberg fiscal », se cachent sous la surface : les impôts générés par le rééquilibrage ou la modification de la répartition des actifs, des gestionnaires ou des fonds d’un portefeuille, entre autres activités. Nous y reviendrons bientôt.

À combien s’élèvent tous ces impôts? Prenons les taux d’imposition de l’Ontario en 2024 sur les différentes distributions : les revenus d’intérêts sont imposés à 53,5 % du taux marginal d’imposition, les dividendes canadiens déterminés à 39,3 % et les gains en capital à 26,8 %. En fonction de la composition du portefeuille d’un investisseur, ces taux pourraient finir par grignoter quelques points de pourcentage sur le rendement total. Ce « boulet fiscal » pourrait être significativement plus élevé que les frais totaux facturés par la plupart des conseillers. Il représente de l’argent qui n’est plus disponible pour être investi et capitalisé. Et cela peut représenter une somme considérable pour de vraies personnes vivant une vie réelle.

Par conséquent, les impôts sont importants.

Dans ce blogue, nous allons examiner la valeur qu’un conseiller peut apporter lorsqu’il prend en compte les impôts tout au long du processus de placement. Il ne s’agit pas seulement de récupérer les pertes fiscales pour compenser l’impôt sur les gains en capital. Il s’agit également de minimiser le fardeau fiscal des dividendes et des paiements d’intérêts, de planifier et de gérer avec soin le roulement du portefeuille et les activités de négociation, entre autres stratégies. Tout cela fait partie de ce que nous appelons la gestion fiscale active, et c’est l’une des activités les plus importantes que les conseillers peuvent mettre en œuvre pour apporter de la valeur à leurs clients.

Ce quatrième et dernier billet de notre série de 2024 sur l’étude La valeur d’un conseiller explique pourquoi Investissements Russell croit en la valeur des conseillers, sur la base de cette formule facile à retenir :

Nous avons précédemment écrit sur le « R » dans notre formule, qui correspond au « rééquilibrage » et « répartition d’actifs » de B, qui correspond à l’« encadrement comportemental » qui aide les clients à rester investis dans des marchés difficiles, et le C qui représente une tendance croissante, car les investisseurs demandent des services et des solutions plus personnalisés.

Dans cette section, nous parlons du F, qui signifie planification et investissement fiscalement avantageux. Parce qu’il ne s’agit pas de ce que les investisseurs gagnent Je le répète, ce qui compte, c’est ce qu’ils conservent.

Combien la gestion fiscale peut-elle faire économiser à vos gestionnaires?

Les impôts peuvent sérieusement éroder les rendements. Alors que la pression à la baisse sur les frais peut entraîner un recul de la valeur dans d’autres domaines, nous pensons que les conseillers qui mettent l’accent sur les placements judicieux sur le plan fiscal peuvent se démarquer et démontrer une valeur distinctive.

Quel rendement peut être obtenu grâce à une approche de gestion fiscale du portefeuille d’un investisseur? Tout d’abord, il faut comprendre les pertes fiscales et leur origine. De nombreux investisseurs se concentrent souvent sur un seul aspect d’un problème, négligeant le fait que les enjeux de placement, comme les impôts, ont de multiples dimensions qu’il convient d’aborder. .

Dans sa forme la plus simple, l’impact fiscal sur les investissements provient des distributions imposables. De nombreux investisseurs les connaissent sous la forme de distributions de gains en capital, de distributions de dividendes et de paiements/distributions d’intérêts. Mais quelle est la source de ces distributions, sont-elles nécessaires, ont-elles été créées intentionnellement ou sont-elles symptomatiques d’autres événements survenant dans le portefeuille de placement, et surtout, comment sont-elles imposées? L’illustration ci-dessous présente un grand nombre des distributions que les investisseurs voient et ressentent (c’est-à-dire le sommet de l’iceberg). Elle illustre et identifie également d’autres activités qui, lorsqu’elles ne sont pas menées au mieux des intérêts de l’investisseur imposable, peuvent dans de nombreux cas augmenter considérablement les distributions assujetties à l’impôt ainsi que la facture fiscale de l’investisseur.

Les principaux problèmes à prendre en compte lorsqu’il s’agit de coûts fiscaux cachés (partie inférieure de l’iceberg) :

- À quelle fréquence le portefeuille est-il rééquilibré?

- Quel est le processus de changement de fonds (fonds communs de placement ou FNB) dans le portefeuille d’un investisseur?

- Comment s’effectue le changement de gestionnaire dans un portefeuille à gestionnaires multiples ou un compte à gestion distincte?

- À quelle fréquence un portefeuille est-il « réaffecté »?

- Quelle est la fréquence des transactions?

- Les portefeuilles sont-ils gérés de manière « tactique » ou « stratégique »?

On peut penser que ces questions n’ont que peu de conséquences, mais elles peuvent être considérables. Des réattributions et des rééquilibrages fréquents peuvent donner l’impression que « quelque chose se passe », mais cela peut n’être que de la poudre aux yeux dont l’effet pourrait être de ne pas améliorer le rendement, et d’alourdir considérablement le fardeau fiscal. Lorsqu’il s’agit d’être tactique ou d’effectuer des transactions fréquentes, cela peut avoir un impact plus important sur le coût fiscal d’un portefeuille. Les changements de gestionnaires et de fonds doivent être effectués avec intention, lorsque l’amélioration du risque ou du rendement est suffisamment importante pour compenser l’impact fiscal négatif du changement. L’impact des impôts est RÉEL sur le patrimoine après impôt d’un client.

Il est essentiel, pour réussir, de tenir compte de cet impact lors de l’examen des activités du portefeuille et de quantifier l’impact fiscal en même temps que les avantages en matière de risque et de rendement. C’est là que les formulaires fiscaux T-3 et T-5 peuvent être utiles. Ils peuvent vous aider à analyser la santé fiscale d’un client et l’impact des coûts fiscaux sur son patrimoine global.

Le plus important n’est pas de savoir combien un investisseur a gagné sur ses investissements, mais plutôt combien il peut conserver. Le montant net d’impôt est plus important que le montant brut d’impôt. Même 1 % de la baisse d’impôt chaque année peut représenter une somme considérable au fil du temps. Et si l’on considère la perte de l’effet de capitalisation sur un portefeuille, cela peut faire la différence entre un pécule confortable à la retraite et un autre qui ne le sera pas du tout. Aider votre client à avoir confiance en son pécule est une grande partie de la valeur ajoutée que vous pouvez apporter en tant que conseiller.

Êtes-vous un conseiller fiscalement efficace?

Une approche fiscalement avantageuse peut être bénéfique, à la fois pour la réussite de vos clients et pour la différenciation de votre cabinet. Nombreux sont les conseillers qui pensent déjà avoir une bonne maîtrise du sujet – nous les encourageons donc à répondre à ces cinq questions :

- CONNAISSEZ-vous le taux d’imposition marginal de chaque client?

- FOURNISSEZ-vous des solutions de placement intentionnellement différentes pour les actifs imposables et non imposables?

- EXPLIQUEZ-VOUS aux clients les avantages de la gestion de l’imposition?

- Êtes-vous EN PARTENARIAT avec les CPA locaux pour minimiser la perte d’impôt?

- PASSEZ-VOUS EN REVUE les déclarations de revenus de votre client?

Si vous pouvez répondre yes à ces cinq questions, alors félicitations, vous êtes déjà un conseiller fiscalement avisé. Si vous avez répondu non, nous sommes là pour vous aider.

Bien qu’il soit important de toujours garder les impôts à l’esprit lorsque l’on investit, il y a deux dates clés dans l’année sur lesquelles les conseillers devraient se concentrer pour évaluer la situation fiscale d’un client : le 31 décembre et le 30 avril. Si vous ne tenez compte que de la croissance totale du portefeuille à la date de fin d’année, sans penser à la date où la facture d’impôt doit être réglée, c’est-à-dire le 30 avril, vous risquez de passer à côté d’une occasion en or.

L’occasion pour les conseillers de briller de mille feux. Le simple fait de passer en revue les différents taux d’imposition applicables aux différents placements et de discuter des implications et de l’impact sur les revenus des clients peut être réellement bénéfique. De leur propre chef, les clients ont peu de chances de faire le lien entre les répercussions des distributions et le rendement total de leur patrimoine. Vous, le conseiller, vous pouvez leur montrer ce qu’ils risquent de sacrifier à l’impôt. Mieux encore, vous pouvez faire quelque chose à ce sujet. Une approche fiscalement avantageuse peut vous aider à réduire considérablement le fardeau fiscal d’une année à l’autre.

Communiquez votre valeur

Il s’agit du dernier billet de notre série sur La valeur d’un conseiller de 2024. Mais toute cette valeur avérée dont nous avons parlé dans ce billet de blogue, dans la série et dans le rapport complet, peut passer inaperçue aux yeux de vos clients sans une action primordiale de votre part : la communication.

Les conseillers doivent communiquer la valeur qu’ils apportent à leurs clients. Après tout, votre valeur est aussi bonne que l’expérience client que vous offrez de manière fiable, que vous communiquez clairement et que vous améliorez constamment.

Que comptez-vous donc faire pour renforcer votre valeur? Une approche fiscalement avantageuse pourrait être votre meilleur point de départ.