Le calme déconcertant des marchés boursiers

Résumé :

- Les marchés boursiers américains traversent une période de calme prolongé, l’indice de référence S&P 500 n’ayant pas chuté de 2 % en une seule journée depuis près d’un an.

- Une période de calme prolongée signifie que les investisseurs doivent être vigilants et ne pas se reposer sur leurs lauriers. Toutefois, ce n’est pas nécessairement un signe avant-coureur d’un épisode de volatilité imminent.

- Notre cadre d’investissement basé sur le cycle, l’évaluation et le sentiment ne suggère pas qu’une hausse de la volatilité est imminente.

Les parents de jeunes enfants peuvent comprendre la peur qui nous saisit lorsque la maison est plongée dans le calme ou le silence pendant une longue période : il est certain que les enfants sont en train de mijoter quelque chose! Aujourd’hui, mon fils est à l’université et ma fille le sera l’année prochaine : les sources de nos inquiétudes ont donc quelque peu changé. Néanmoins, un récent reportage de CNBC1 sur l’absence de mouvement baissier sur le marché des actions a attiré mon attention et m’a fait réfléchir : devrions-nous nous inquiéter de ce calme prolongé?

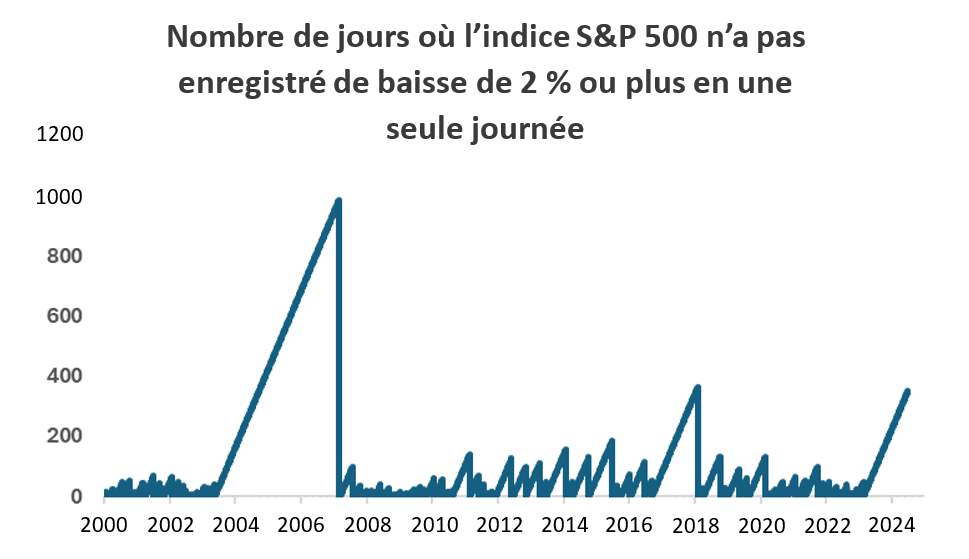

L’article explique que l’indice S&P 500 n’a pas connu de correction de plus de 2 % en une seule journée depuis bien longtemps. J’ai recréé un tableau semblable à celui présenté dans l’article. Le graphique 1 présente cette analyse. Ce qui est remarquable, c’est que l’indice S&P 500 n’a pas baissé de 2 % ou plus depuis 351 jours, se rapprochant ainsi de la période de calme précédente qui a duré 364 jours et a précédé le krach éclair de volatilité, familièrement appelé l’événement Volmageddon, au début du mois de février 2018.

Graphique 1

Source : LSEG DataStream. Données au 26 juin 2024. Indice des prix S&P 500 utilisé pour mesurer les mouvements quotidiens.

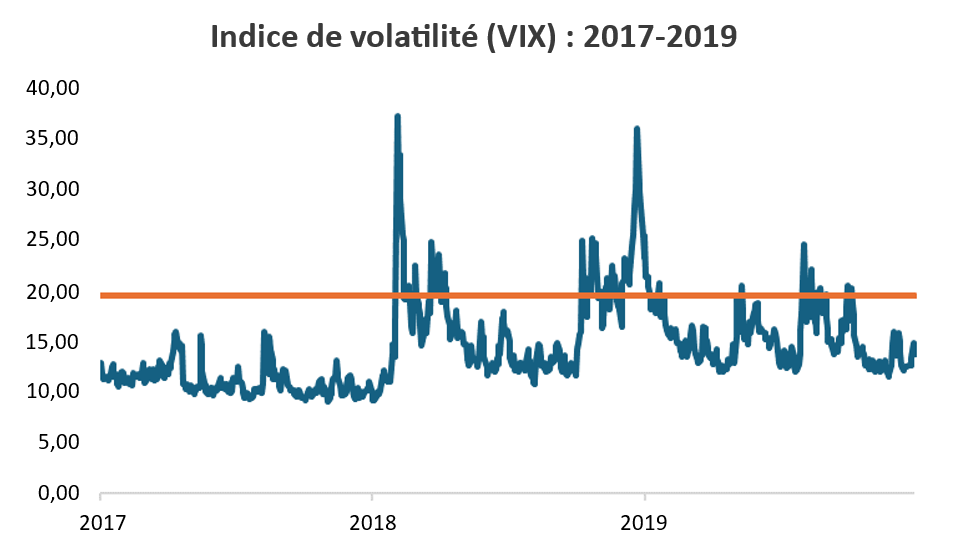

L’épisode de volatilité de 2018 est intéressant, car il a été précédé d’une période de calme relatif en 2017, au cours de laquelle les acteurs du marché s’attendaient à ce que la volatilité des actions reste inférieure à la moyenne. Le graphique 2 révèle que l’indice VIX, un indicateur de la volatilité du marché des actions, se négociait autour de 10, en dessous de la moyenne à long terme de 19,5, pendant la majeure partie de l’année 2017. Toutefois, lorsque la volatilité a commencé à apparaître, de nombreux négociateurs se sont retrouvés du mauvais côté du pari de volatilité. En définitive, le début de l’année 2018 a été jalonnée par la volatilité en raison de l’événement Volmageddon, et à la fin de l’année 2018 en raison des inquiétudes croissantes des investisseurs concernant les augmentations de taux de la Réserve fédérale, qui ont finalement conduit au désormais célèbre Powell pivot, le changement de cap du président de la Fed, Jerome Powell.

Graphique 2

Source : Base de données FRED de la Réserve fédérale de Saint-Louis. La ligne orange représentant la moyenne à long terme de l’indice VIX est basée sur la période de janvier 1990 à juin 2024

Quels sont les facteurs à l’origine de la faible volatilité actuelle des marchés?

Les informations fournies par notre pupitre de négociation des actions suggèrent que l’environnement actuel de faible volatilité repose sur plusieurs éléments. Tout d’abord, la volatilité constatée a été très faible, en partie grâce à la faible corrélation implicite des Sept Magnifiques, les moteurs du rendement récent, par rapport au reste du marché des actions, dont le rendement n’a pas été particulièrement enthousiasmant. Deuxièmement, le faible recours à la gestion des risques à la baisse implique une certaine complaisance de la part des investisseurs.

Une période de calme prolongée n’est pas nécessairement le signe d’une volatilité imminente

Une période de calme prolongée signifie que les investisseurs doivent être vigilants et ne pas se reposer sur leurs lauriers, mais ce n’est pas nécessairement un signe avant-coureur d’un épisode de volatilité imminent. Jetons un œil à nouveau le graphique 1. La période de calme la plus longue, de 965 jours exactement, entre 2003 à 2007, est à souligner. Les marchés se trouvent-ils au milieu de l’épisode 2003-2007, ce qui implique qu’il y a encore de la marge, ou l’environnement actuel ressemble-t-il davantage à celui du début de l’année 2018? Cela reste à voir. Toutefois, nous pouvons nous référer à notre cadre basé sur le cycle, les valorisations et le sentiment pour déterminer s’il y a lieu de s’inquiéter.

Que suggère notre cadre basé sur le cycle, les valorisations et le sentiment en ce qui concerne les perspectives du marché?

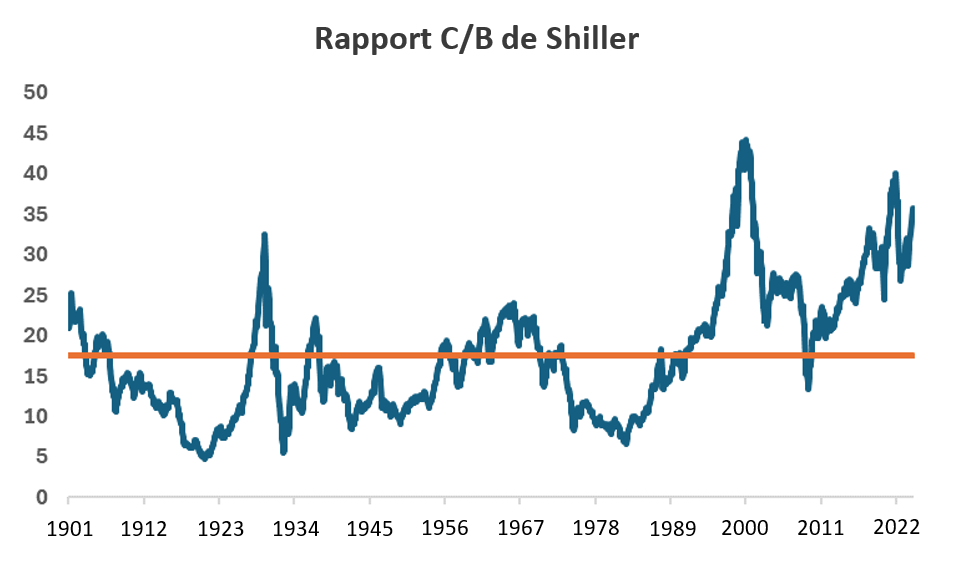

En ce qui concerne le cycle économique, nous pensons que l’économie américaine ne montre pas de signes imminents d’une récession, qui déclencherait une forte baisse du marché des actions, ce qui est la principale préoccupation des investisseurs. Par exemple, la dernière estimation GDPNowcast de la Réserve fédérale d’Atlanta pour le produit intérieur brut (PIB) du deuxième trimestre indique un taux de croissance attendu de 2,2 %. Certes, le Nowcast est susceptible d’être révisé, mais d’autres indicateurs économiques, tels que les tendances du marché du travail, l’amélioration des perspectives de bénéfices des entreprises et la confiance des chefs d’entreprise, suggèrent que la croissance sera probablement positive au cours des prochains trimestres. Les perspectives du cycle économique ne sont cependant pas sans risques. Par exemple, les tendances de la consommation ralentissent et le marché de l’immobilier s’est notablement ralenti en raison des taux de financement élevés. Par conséquent, les risques de récession sont élevés par rapport aux normes historiques. La récession n’est cependant pas notre principale prévision. Bien que nous nous attendions à ce que les tendances de la croissance se modèrent au cours de l’année à venir, une récession pourrait être évitée et un atterrissage en douceur pourrait être réalisé. Le début des réductions de taux par la Réserve fédérale cette année sera toutefois essentiel pour que cela se produise.Bien que nous soyons optimistes quant aux perspectives, les valorisations des actions américaines nous préoccupent. Le graphique 3 indique que le ratio cours/bénéfice (C/B) de Shiller pour les actions américaines est proche des sommets du cycle et n’a été plus élevé qu’à l’époque de la bulle Internet. Mais comme l’a jadis fait remarquer John Maynard Keynes, le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable. Par conséquent, même si nous gardons un œil sur les évaluations (en particulier sur ce qu’elles impliquent en termes de potentiel de rendement à long terme) sur un horizon tactique, les valorisations élevées ne sont pas le signe d’une baisse imminente des actions.

Graphique 3

Source : Robert Shiller, TradingView. Données au 26 juin 2024.

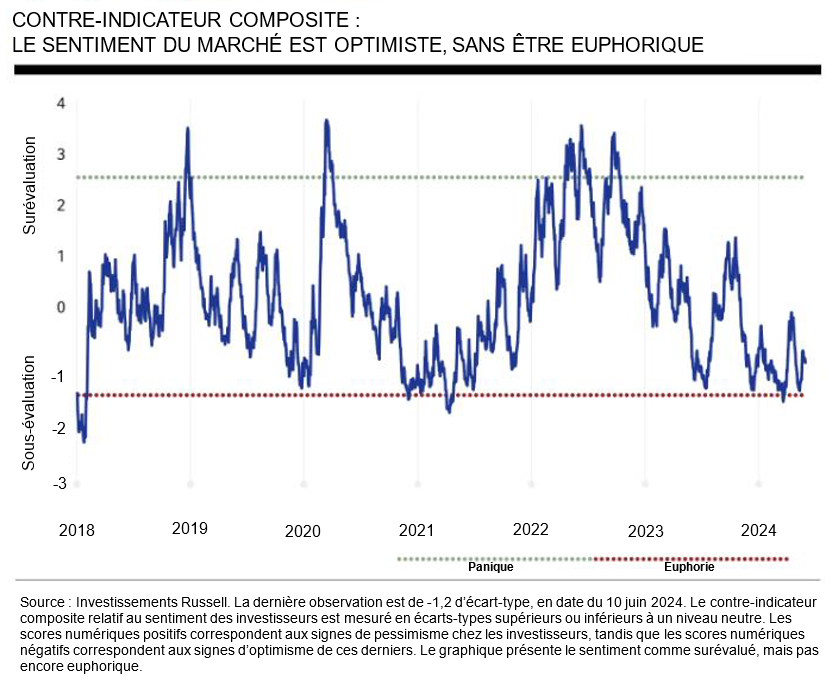

Nous portons une attention particulière au sentiment en ce moment. Notre analyse du sentiment nous donne une idée du climat psychologique du marché, à savoir si les investisseurs sont en proie à la panique ou à l’euphorie. Il s’agit d’un signal contre-indicateur dans notre processus. Par exemple, si le sentiment relatif aux actions est à la survente en raison d’un pessimisme excessif, notre processus nous fait pencher vers le risque. À l’inverse, si les actions sont achetées à outrance, c’est le signe d’un optimisme excessif, et la vigilance est de mise. Fondamentalement, notre processus d’évaluation du sentiment est conçu pour évaluer quantitativement l’adage de Warren Buffett selon lequel il faut être avide quand les autres sont craintifs et craintif quand les autres sont avides. Le graphique 4 révèle que le sentiment du marché s’oriente vers la surévaluation, mais qu’il n’a pas atteint le stade de l’euphorie extrême qui nous préoccuperait. Les marchés sont plus à la hausse qu’à la baisse, la barre est donc haute pour aller à l’encontre du risque dans notre processus.

Graphique 4

En résumé

En résumé, le cycle économique devrait ralentir sans pour autant entrer en récession; les actions sont chères et le sentiment du marché tend vers une situation de surévaluation, mais pas de façon excessive. Par conséquent, notre processus ne suggère pas l’imminence d’une volatilité à la baisse qui justifierait une aversion au risque. Cela souligne néanmoins la nécessité d’être vigilant et de ne pas s’écarter de sa répartition stratégique d’actifs. Il pourrait être intéressant pour les investisseurs institutionnels d’examiner comment les stratégies de gestion du risque de baisse basées sur les options, en tant que forme d’assurance contre une correction du marché des actions, pourraient s’inscrire dans le contexte global d’un portefeuille. Pensez-y de la manière suivante : l’achat d’une assurance habitation est moins onéreux lorsque la maison n’est pas en feu. En ce sens, l’environnement de volatilité modérée a réduit le coût de l’assurance.

Ainsi, si le silence des enfants est déconcertant, il se peut qu’ils soient simplement tranquilles en train de regarder leur dessin animé favori. Quant à ce qui se passera après la fin du dessin animé, nul ne le sait. Mais avoir un autre dessin animé préféré dans sa liste de lecture pourrait être une bonne police d’assurance.

Nos Perspectives des marchés mondiaux pour le troisième trimestre, récemment publiées, fournissent une analyse plus détaillée des marchés financiers et de l’économie mondiale.

1 https://www.cnbc.com/2024/06/21/stocks-are-in-their-longest-stretch-without-a-2percent-sell-off-since-the-financial-crisis.html