La valeur d'un conseiller: F correspond à la planification et l’investissement fiscalement avantageux

Sommaire exécutif :

- Les impôts sur nos placements, sur les dividendes, les gains en capital, etc., font inévitablement partie du processus de placement. Mais nous pensons qu’il existe des moyens de minimiser ces impôts.

- Les conseillers fiscalement avisés qui prennent en compte les impôts tout au long du processus de placement peuvent apporter une valeur ajoutée aux portefeuilles de leurs clients. Moins d’impôts signifie que plus d’argent reste investi pour être composé et fructifier.

- Les conseillers fiscalement avisés peuvent se démarquer de leurs pairs, ce qui peut les aider à développer leur activité.

Plus tôt cette année, j’ai assisté à l’anniversaire d’un enfant et j’ai eu l’occasion de revoir des amis que je n’avais pas vus depuis longtemps. Au cours de notre conversation, les questions habituelles ont été posées : « Gen, vous travaillez dans la gestion des actifs, n’est-ce pas? » Une fois que j’ai expliqué ce que je faisais, j’ai eu droit à la réponse habituelle. « Honnêtement, pensez-vous que travailler avec un conseiller financier en vaille la peine? » Je leur ai parlé de la valeur que les conseillers apportent en aidant les investisseurs à rester sur le marché pendant les périodes difficiles, en rééquilibrant activement leur portefeuille, en diversifiant leurs placements, et de la façon dont ils peuvent aider à réduire la pression fiscale. Lorsque les impôts sont entrés dans la conversation, l’un de mes amis est intervenu en disant : « Ah, je déteste payer des impôts, mais c’est la règle du jeu. Il faut payer quand on gagne de l’argent ».

Je suis d’accord avec elle, jusqu’à un certain point. Le paiement des impôts n’est pas une partie agréable du processus de placement. Mais ce n’est pas forcément une partie nécessaire.

Un conseiller fiscalement avisé peut aider les investisseurs en tenant compte de l’impact des impôts tout au long du processus de placement, de sorte que les investisseurs ne paient pas plus d’impôts qu’ils n’en ont besoin chaque année au mois d’avril. Ces conseillers gardent à l’esprit qu’il existe une myriade d’impôts qui peuvent être déclenchés par nos placements : impôts sur les dividendes, sur les plus-values, sur les revenus d’intérêts ou sur la vente d’actions, par exemple. Ces impôts peuvent peser sur le portefeuille et entraver sa croissance.

C’est pourquoi, chez Investissements Russell, nous pensons que les conseillers fiscaux qui structurent un portefeuille de manière à minimiser les impôts sur les placements peuvent apporter une valeur ajoutée considérable. En effet, notre étude annuelle sur la valeur des conseillers révèle que la planification et l’investissement fiscal font partie intégrante de la valeur offerte par les conseillers.

Valeur d'un conseiller = R+C+P+F

Ce quatrième et dernier billet de notre série 2023 explique pourquoi Investissements Russell croit en la valeur des conseillers, sur la base de cette formule facile à retenir :

Cliquez sur l'image pour l'agrandir

Dans les blogues précédents, nous avons discuté de la valeur du rééquilibrage actif, de l’importance de l’accompagnement comportemental et de la planification patrimoniale personnalisée que de nombreux conseillers proposent maintenant à leurs clients et souvent à leurs familles.

Dans ce blogue, nous allons parler du F de notre formule; la valeur de la planification et de l’investissement fiscalement avantageux. Car ce qui compte, ce n’est pas ce que les investisseurs gagnent, mais ce qu’ils conservent.

L’impôt sur les placements est plus perceptible lorsque les rendements sont faibles

Au début de l’année, certains de vos clients ont probablement été choqués de devoir payer des impôts alors que leur relevé de placement 2022 était négatif. Ils vous ont peut-être demandé : « Vous voulez dire que je dois payer des impôts même si mon compte a baissé? ».

En effet, les impôts sur les fonds communs de placement non enregistrés, soit ceux qui sont détenus en dehors d’un véhicule enregistré comme un REER, un CELI ou un FERR, peuvent être déclenchés de diverses manières qui n’ont rien à voir avec le rendement global du fonds.

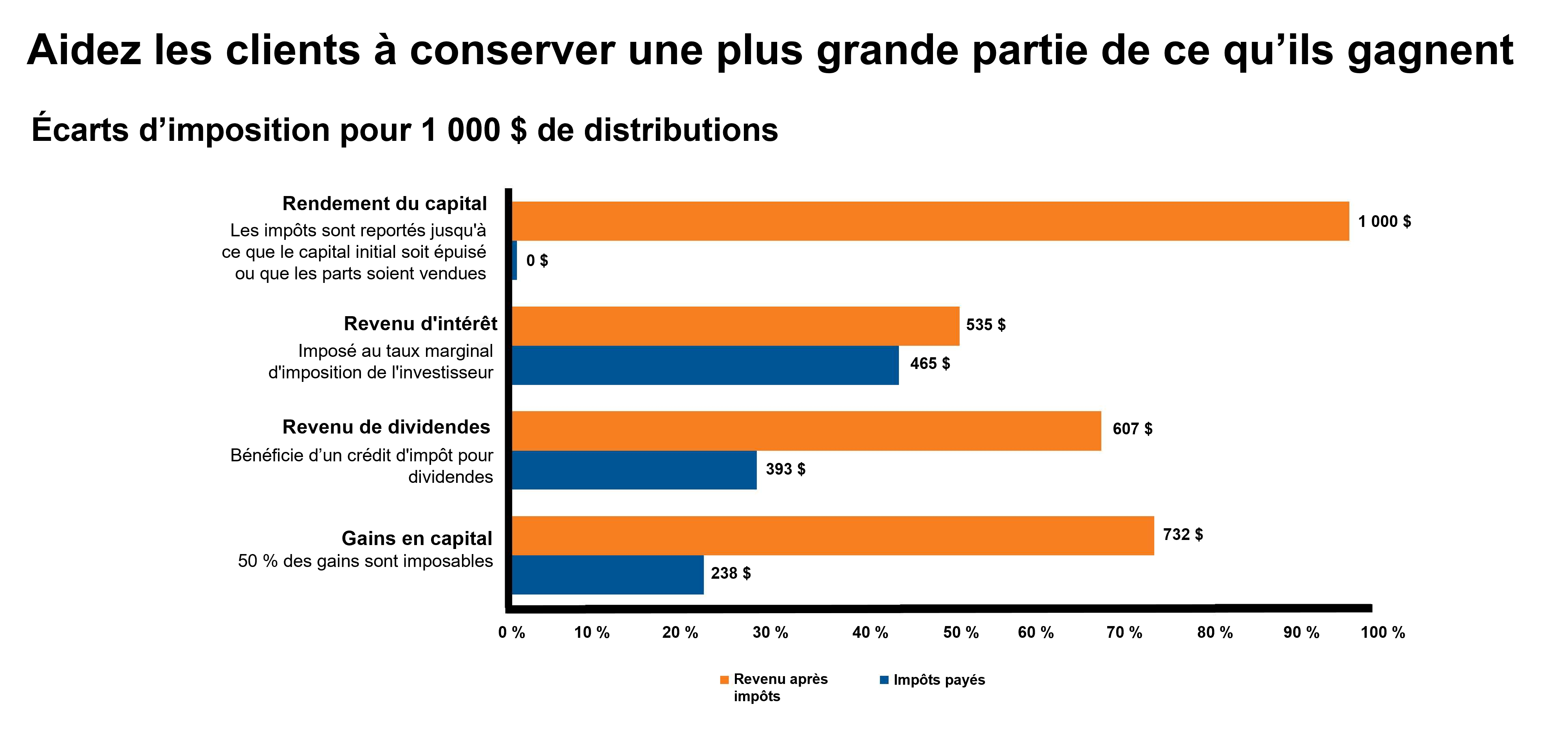

Par exemple, les placements qui versent un revenu sous forme d’intérêts, comme les fonds du marché monétaire ou les certificats de placement garanti (CPG), sont imposés au taux marginal d’imposition d’un investisseur. Parmi les différents types de distributions, les intérêts sont les plus lourdement imposés.

Les détenteurs de parts d’un fonds commun de placement peuvent également être imposés sur les dividendes du fonds, qu’ils soient reçus en espèces ou réinvestis dans des actions supplémentaires. Les dividendes canadiens admissibles sont imposés favorablement (grâce à des crédits d’impôt pour dividendes), tandis que les dividendes américains et étrangers sont imposés comme d’autres revenus (au taux marginal maximum de l’investisseur).

En outre, lorsque le fonds vend des actions ou des obligations qui génèrent un gain, ce gain doit être transmis à tous les détenteurs de parts du fonds (à moins qu’il puisse être radié par une perte réalisée dans le portefeuille).

La plupart des fonds distribuent des gains en capital vers la fin de l’année. Cela signifie qu’avec la plupart des fonds communs de placement, certains gains en capital doivent être déclarés chaque année, même si aucune unité du fonds n’a été vendue.

Les fonds communs de placement sont similaires aux actions en ce sens que l’investisseur est un porteur de parts. Normalement, lorsqu’un investisseur vend des parts d’un fonds commun de placement, il est imposé sur tout gain réalisé pendant la période de détention. Lorsque les parts d’un fonds commun de placement sont vendues à un prix supérieur à celui qui a été payé pour les acquérir, il en résulte un gain en capital. La vente de vos parts de fonds communs de placement est sous votre contrôle.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement. Tous les exemples illustrés sont basés sur les taux marginaux d’imposition suivants de l’Ontario en 2023 pour le calcul des passifs d’impôt : revenu d’intérêts = 53,5 %, dividendes canadiens admissibles = 39,3 % et gains en capital = 26,8 % *Les dividendes canadiens admissibles sont imposés favorablement, les dividendes américains et étrangers sont imposés comme d’autres revenus (au taux marginal maximum de l’investisseur).

Mais, comme je l’ai dit à mon ami, il existe des moyens de minimiser cet impact fiscal. Par exemple, un investisseur disposant d’un portefeuille similaire en fonds communs de placement à gestion fiscale pourrait ne payer que peu ou pas d’impôts sur les gains en capital. Les fonds communs de placement à gestion fiscale sont conçus pour réduire ou éliminer les distributions en gains en capital et en dividendes. Les investisseurs qui détiennent ces fonds ont le contrôle de l’année fiscale au cours de laquelle les gains en capital sont déclarés. Par exemple, ils peuvent choisir de vendre leurs actions du fonds au cours d’une année où ils peuvent avoir moins de revenus d’autres sources.

Les fonds communs de placement à gestion fiscale ne sont pas le seul moyen pour un conseiller d’aider ses clients à réduire les impôts qu’ils paient sur leurs placements. Par exemple, un conseiller qui comprend les différents taux d’imposition sur les différents types de distributions peut s’assurer que les revenus d’intérêts sont mis à l’abri dans un compte enregistré. Il peut aussi aider à structurer un portefeuille de manière à ce que les distributions reçues de comptes non enregistrés soient composées de remboursements de capital.

Les conseillers qui tiennent compte de l’incidence fiscale sur les placements peuvent apporter beaucoup de valeur à un investisseur. Une approche active de placement géré par l’impôt a le potentiel d’entraîner un bien meilleur résultat après impôt. Nous appelons le rendement perdu en raison de l’impôt : le « fardeau fiscal. » Le fardeau fiscal n’est pas seulement une contrainte qui pèse sur les rendements au fil du temps, c’est aussi un indicateur que les portefeuilles ne déploient pas les stratégies adéquates. Un conseiller conscient de l’impôt peut identifier le problème ainsi que la solution.

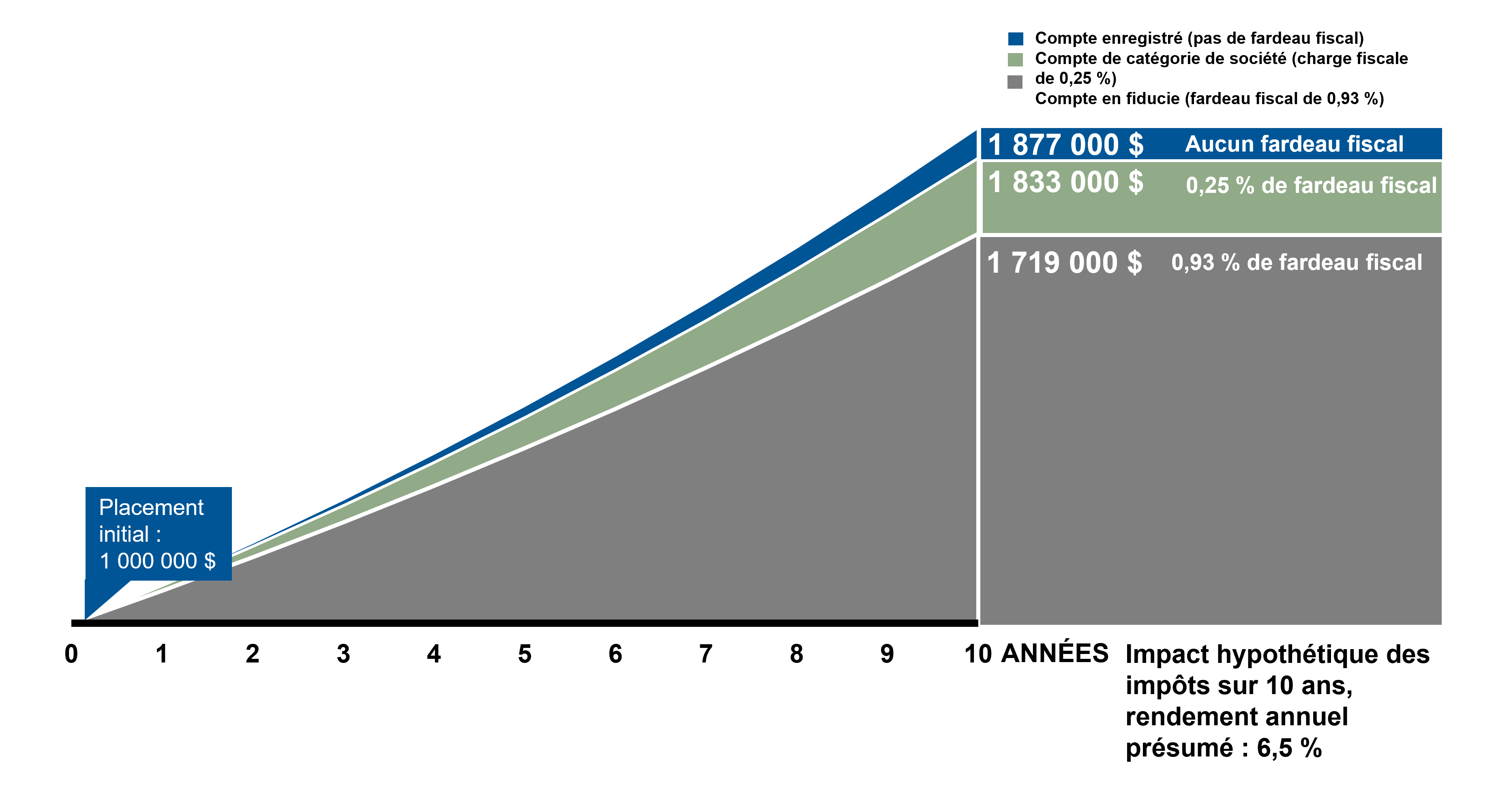

Jetons un coup d’œil au graphique ci-dessous pour voir comment le fardeau fiscal influence les rendements. Un compte enregistré est protégé des impôts jusqu’à ce que les fonds soient retirés, de sorte que les placements détenus dans un compte n’ont pas de fardeau fiscal. Les fonds de catégorie de société sont structurés de manière à ce que la majorité des distributions soient sous forme de retour sur investissement. Ils paient cependant des impôts au niveau des sociétés, ce qui réduit au minimum le fardeau fiscal sur les rendements des investisseurs. De plus, un fonds commun de placement ordinaire, ou un compte en fiducie, a un fardeau fiscal plus important. Le graphique montre comment ce fardeau peut peser sur un portefeuille au fil du temps.

Cliquez sur l'image pour l'agrandir

Source : Hypothèses d’Investissements Russell : Montant à investir de 1 million de dollars canadiens

Taux de rendement de 6,5 % pour le « compte enregistré », de 6,25 % pour le « compte catégorie de société » et de 5,57 % pour le « compte en fiducie »

Les distributions après impôts sont réinvesties

Le « fardeau » fiscal est la différence entre les rendements du « compte enregistré » et du « compte de catégorie de société » ou du « compte de fiducie ».

À titre d’illustration seulement. Ne vise pas à refléter un portefeuille réel ou un produit d’Investissements Russell Canada Limitée.

Les pourcentages représentent la différence entre le rendement brut et le rendement après impôts pour les fonds communs de placement de fiducie et de société.

Les fonds communs de placement à gestion fiscale utilisent généralement des techniques de gestion fiscale telles que la collecte des pertes fiscales, l’évitement des pertes superficielles et la gestion du rendement fiscalement intelligente, le tout dans le but de réduire la ponction fiscale sur votre portefeuille.

Chez Investissements Russell, nous avons insisté sur l’importance de l’investissement à gestion fiscale, car elle peut aider les investisseurs à conserver une plus grande partie de leurs revenus. Nous pensons que cela permet aux conseillers de mieux servir leurs clients et peut les aider à se démarquer.

Lorsqu’une mère de famille m’a demandé si le coût d’un conseiller financier en valait la peine, je lui ai fait remarquer qu’un conseiller avisé et attentif aux questions fiscales pouvait l’aider à économiser plus d’impôts qu’elle n’en paierait en honoraires. Je pouvais la voir faire le calcul dans sa tête. Elle m’a alors demandé si je connaissais des conseillers fiscalement avisés.

Comprendre la sensibilité de votre client aux impôts

Êtes-vous un conseiller fiscalement avisé? Pour vous aider à déterminer si votre approche de l’investissement est solidement fiscalement avisé, posez-vous les cinq questions suivantes :

- Connaissez-vous le taux d’imposition marginal de chaque client?

- Offrez-vous délibérément des solutions de placement distinctes pour les actifs imposables et non imposables?

- Expliquez-vous aux clients les avantages de la gestion de l’imposition?

- Collaborez-vous avec les CPA locaux pour minimiser les implications fiscales?

- Passez-vous en revue les formulaires T3, T5, T5008 et autres formulaires fiscaux de votre client qui couvrent les distributions, le revenu et les gains (ou pertes) en capital?

Communiquer votre valeur tout au long de l’année

Plus important encore, parlez-vous des impôts avec vos clients tout au long de l’année, et pas seulement en avril? Chez Investissements Russell, nous pensons que chaque saison est la saison des impôts. Par exemple, les investisseurs reçoivent traditionnellement leurs formulaires T3, T4 et T5 au début de l’année, alors que c’est encore l’hiver. La plupart des échéances fiscales tombent au printemps, et nous pensons qu’une fois ces échéances passées, c’est le moment idéal pour les conseillers de faire le point avec leurs clients sur leur situation fiscale. Cela pourrait leur donner l’occasion de structurer leurs placements de manière plus optimale afin d’espérer payer moins d’impôts l’année prochaine. Au cours de l’été, les conseillers ont la possibilité de nouer des relations avec des comptables professionnels agréés et d’examiner les portefeuilles de leurs clients pour y déceler les actifs imposables qui pourraient bénéficier d’une gestion fiscale. À l’automne, les conseillers peuvent discuter de l’impact potentiel des distributions des gains en capital sur le rendement des placements de leurs clients et chercher des moyens de remédier à cet impact.

Résultat

Je pense avoir réussi à convaincre mon amie que le coût d’un conseiller financier en vaut la peine, même si tout ce qu’il fait est d’aider l’investisseur à payer moins d’impôts sur ses placements.

Il ne faut pas non plus oublier un autre élément. L’utilisation d’une approche de gestion fiscale peut vous aider à vous démarquer des conseillers qui ne le font pas. Nous pensons qu’aider les clients à améliorer leur patrimoine après impôt peut être un excellent moyen pour les conseillers fiscalement avisés de renforcer leur valeur tout en gagnant potentiellement de nouveaux clients. Je suis presque certain que mon amie va parler de notre conversation à ses amis qui, à leur tour, voudront peut-être trouver un conseiller fiscalement avisé.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller en 2023, cliquez ici.