L’investissement environnemental, social et gouvernanciel (ESG) peut-il rapporter gros?

Allons droit au but : est-ce que l’investissement ESG doit se faire aux dépens du rendement? La réponse est non.

Les gestionnaires de placements ont le devoir de comprendre tous les éléments d’information pertinents des actions qu’ils achètent ou vendent. En 2019 et au-delà, il est indispensable d’intégrer les dimensions environnementales, sociales et gouvernancielles (ESG) dans le processus de placement. Même si le gestionnaire n’est pas axé sur des mandats ESG, les facteurs ESG influent sur les rendements à court terme et long terme d’un titre investissable. Les dimensions ESG constituent un facteur important dans l’évaluation de l’empreinte d’une société sur la planète. Ils sont tout aussi importants pour décider si une action contribuera au rendement et atténuera le risque. En d’autres termes, les gestionnaires de placement doivent comprendre les données ESG afin que leur analyse des occasions de rendement et des risques potentiels soit la plus complète possible. Nous croyons que cette démarche est l’élément clé d’un processus de placement judicieux.

Le plus souvent, les investisseurs se soucient des enjeux ESG pour deux raisons. Les valeurs personnelles constituent l’une des raisons fréquemment citées : les investisseurs veulent inclure ou exclure des actions parce que leur vision du monde repose sur des valeurs bien précises. L’autre raison est liée à la valeur. Les investisseurs qui veulent profiter de rendements excédentaires considèrent les enjeux ESG sous l’angle du rendement et de l’atténuation du risque. Un investisseur axé sur la croissance peut voir dans l’énergie verte une occasion de croissance ou dans un processus de gouvernance restructuré un moyen de tirer parti d’une correction de prix.

Les valeurs personnelles et la valeur du placement sont des facteurs distincts. Nous croyons cependant qu’ils peuvent être satisfaits en même temps, et qu’ils sont en fait complémentaires. Cette double approche est-elle plus difficile à mettre à exécution qu’une approche axée sur l’un ou l’autre de ces objectifs? C’est possible.

Examen du groupe de gestionnaires ESG

Investissements Russell mène des recherches sur les gestionnaires de placement depuis plus de cinq décennies. Nous surveillons actuellement plus de 13 000 produits gérés, soit un groupe incontestablement important. Nos recherches indiquent qu’environ la moitié de tous ces gestionnaires surclassent le marché au chapitre des indicateurs ESG, mais pas l’autre moitié d’entre eux. En outre, que leurs résultats au chapitre des indicateurs ESG soient supérieurs ou non par rapport à l’ensemble du marché, les produits gérés surclassent leurs homologues, ce qui n’est pas chose facile. Autrement dit, environ la moitié de nos gestionnaires recommandés devraient produire une valeur ajoutée ET détenir des actifs dont les résultats au chapitre des indicateurs ESG sont supérieurs à la moyenne.

ALORS, est-il possible d’adopter un mandat ESG tout en obtenant de bons rendements? Nous croyons que la réponse est oui.

Le secteur de l’énergie en est la preuve

Nos clients investisseurs nous demandent souvent de réduire l’empreinte carbone de leur portefeuille. Toutefois, la plupart de nos clients s’adressent à nous également en raison de notre capacité à élaborer des portefeuilles bien diversifiés et gérés en fonction du risque. Dans la plupart des cas, l’exposition au secteur de l’énergie reste un aspect essentiel pour atteindre ces deux objectifs.

Selon leur attribution, nos gestionnaires financiers sous-jacents ont des expositions positives et négatives à chaque secteur, comme on peut s’y s’attendre. Dans le cadre de leurs objectifs de rendement et d’atténuation des risques, nous ne prévoyons pas d’écart plus important entre leurs portefeuilles actifs et le secteur de l’énergie que dans d’autres secteurs. Toutefois, que se passe-t-il lorsqu’un mandat de faible empreinte carbone est appliqué au portefeuille? Est-ce que les gestionnaires sous-pondéreront l’énergie par rapport aux autres secteurs? Pas nécessairement.

Pourquoi? La raison à cela est que le secteur de l’énergie est vaste et complexe. De plus, de nombreux titres disponibles dans ce secteur peuvent fournir l’exposition sectorielle souhaitée, tout en respectant les objectifs de faible empreinte carbone du client investisseur. Les investisseurs doivent savoir que toutes les sociétés énergétiques ne se ressemblent pas. Par exemple, la société norvégienne Equinor, dont la capitalisation boursière au troisième trimestre de 2018 s’élevait à 78 milliards de dollars américains, devrait investir 15 à 20 % de ses dépenses en capital (CAPEX) dans des solutions de nouvelles énergies d’ici 2030, according to Luke Fletcher, analyste principal à CDP. En comparaison, CDP déclare que l’investissement moyen à l’échelle du secteur s’élève à 1,3 % du CAPEX seulement.

Quand l’exclusion pose-t-elle problème?

Nous sommes d’avis qu’il existe des titres, même au sein du secteur de l’énergie, qui peuvent aider les investisseurs à atteindre leur objectif de réduction de l’empreinte carbone. Nous croyons aussi qu’il existe des gestionnaires dans pratiquement tous les groupes qui sont capables de produire des rendements tout en respectant les critères de l’investissement ESG. Cela dit, une fois que les gestionnaires ont choisi leurs actions, nous devons grouper ces gestionnaires au sein d’un portefeuille unifié. Nous croyons que ce portefeuille combiné nécessite un contrôle plus nuancé au niveau de l’ensemble du portefeuille . Une approche globale à l’égard du portefeuille permet de s’assurer que l’exposition totale à un secteur comme celui de l’énergie est appropriée et prend en compte l’incidence d’un filtrage négatif au niveau du portefeuille, et non uniquement au niveau des gestionnaires.

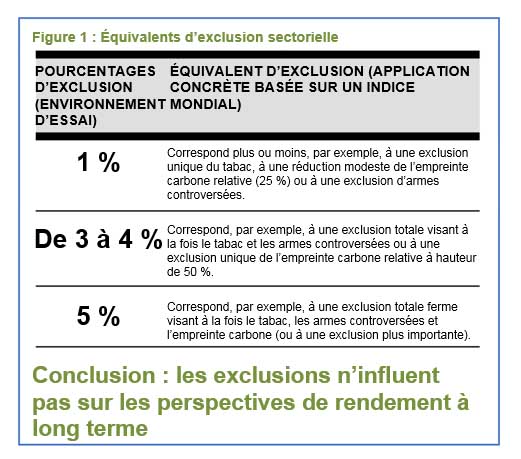

Nous avons également effectué d’importantes recherches sur les répercussions à court et à long terme du tamisage négatif des domaines d’activité contraires aux critères ESG comme le tabac ou les munitions. Nos recherches indiquent que lorsque les investisseurs ne demandent qu’une exclusion mineure, comme le tabac ou les armes à sous-munitions, domaines qui ne représentent qu’un ou deux pour cent, les gestionnaires compétents ont encore suffisamment de latitude pour générer un rendement excédentaire. Nous estimons que les répercussions sur les rendements excédentaires sont minimes, même à court terme.

Que se passe-t-il si l’investisseur veut également éviter les placements dans le charbon et les combustibles fossiles? Que se passe-t-il si la somme des exclusions atteint 5 % ou plus? À l’heure actuelle, nos recherches indiquent que des écarts importants seront probablement perceptibles à court terme. Les perspectives de rendement et l’écart de suivi à court terme deviennent plus aléatoires et imprévisibles. Certains investisseurs trouveront ce manque de prévisibilité inacceptable.

Toutefois, nos perspectives à long terme, sur une période de 10 à 15 ans ou plus, ne changent pas. C’est une conviction stratégique clé qui est au cœur de notre approche de placement, et nous pensons qu’il s’agit d’une notion d’économie de base. Toutes les sociétés dans lesquelles il est possible d’investir doivent relever les mêmes défis en termes d’offre et de demande, de structures de coûts, de retour sur investissement, etc. Par conséquent, des gestionnaires compétents devraient pouvoir dénicher des occasions d’investissement, même s’ils doivent faire abstraction d’une petite partie de l’univers de placement. C’est sur ce raisonnement que repose notre conviction stratégique selon laquelle aucun secteur ne domine à long terme.

Source : reserche Investissements Russell

Une approche viable de l’investissement durable

Il ne faut pas oublier que tous les investisseurs n’ont pas forcément la patience nécessaire pour adopter une telle approche à long terme, et que cela va peut-être même à l’encontre de leurs intérêts. Tout dépend du résultat recherché et de leur tolérance au risque par rapport à leurs pairs. Quel écart par rapport aux pairs les détenteurs d’actifs sont-ils prêts à accepter pour atteindre leurs objectifs d’investissement ESG? Il appartient à l’investisseur et à ses partenaires de déterminer un niveau de prévisibilité viable, même pour l’investissement responsable et durable. Si un investisseur souhaite exclure 7 % de son portefeuille, pour le bien de la planète, et s’aperçoit plus tard qu’il ne peut pas supporter le manque de prévisibilité associée à une telle exclusion, il risque d’abandonner ses objectifs ESG, ce qui va à l’encontre des intérêts de chacun

Il est tout aussi important d’atteindre les objectifs ESG que les objectifs de rendement et nous sommes convaincus que c’est chose possible.