Pourquoi les taux de rendement américains augmentent-ils? À cause de l’économie!

Résumé :

- Malgré les baisses probables des taux de la Fed cette année, les taux de rendement des obligations d’État américaines ont augmenté grâce à un rendement économique plus fort que prévu.

- Bien que l’inflation au cours du premier trimestre ait été légèrement plus élevée que prévu, des signaux encourageants provenant d’indicateurs prospectifs suggèrent que la tendance générale à la désinflation se poursuivra.

- Avec une estimation de la juste valeur pondérée selon la probabilité d’environ 3,9 %, nos perspectives pour les obligations d’État américaines dans les mois à venir restent positives.

Quelque chose d’étrange s’est produit sur le marché obligataire. Malgré les prévisions de baisse des taux d’intérêt par la Fed, les taux de rendement ont augmenté depuis le début de l’année, le rendement des obligations d’État sur 10 ans du gouvernement américain ayant grimpé de près de 70 points de base (pb) jusqu’au 10 avril. Il s’agit d’un renversement marqué par rapport à ce qui s’est produit au quatrième trimestre de l’année dernière, lorsque le taux de rendement sur 10 ans s’est effondré de 71 pb. De telles fluctuations ne sont pas normales d’un point de vue historique. Mais la volatilité des marchés obligataires demeure élevée, et cet écart d’une période à l’autre a été la norme récente.

Alors, que se passe-t-il?

La résilience économique américaine aide à augmenter les taux de rendement

Au risque de sursimplifier, c’est à cause de l’économie. L’économie américaine ne montre aucun signe immédiat de ralentissement substantiel, car les données macroéconomiques ont tendance à être plus élevées que prévu. L’indice Citigroup Economic Surprise Index (CESI) suit les publications de données économiques par rapport aux attentes consensuelles. Le graphique 1 montre que le CESI pour les États-Unis a suivi une tendance à la baisse au cours du quatrième trimestre de 2023, ce qui signifie que les données économiques ont déçu par rapport aux attentes. Sans surprise, le taux de rendement sur 10 ans a chuté. Cependant, les données ont été meilleures que prévu depuis le début de 2024, comme l’illustre l’augmentation du CESI. De façon presque synchrone, le taux de rendement sur 10 ans a augmenté en même temps que les données encourageantes.

Graphique 1

Source : LSEG DataStream, Investissements Russell. En date du 10-04-2024.

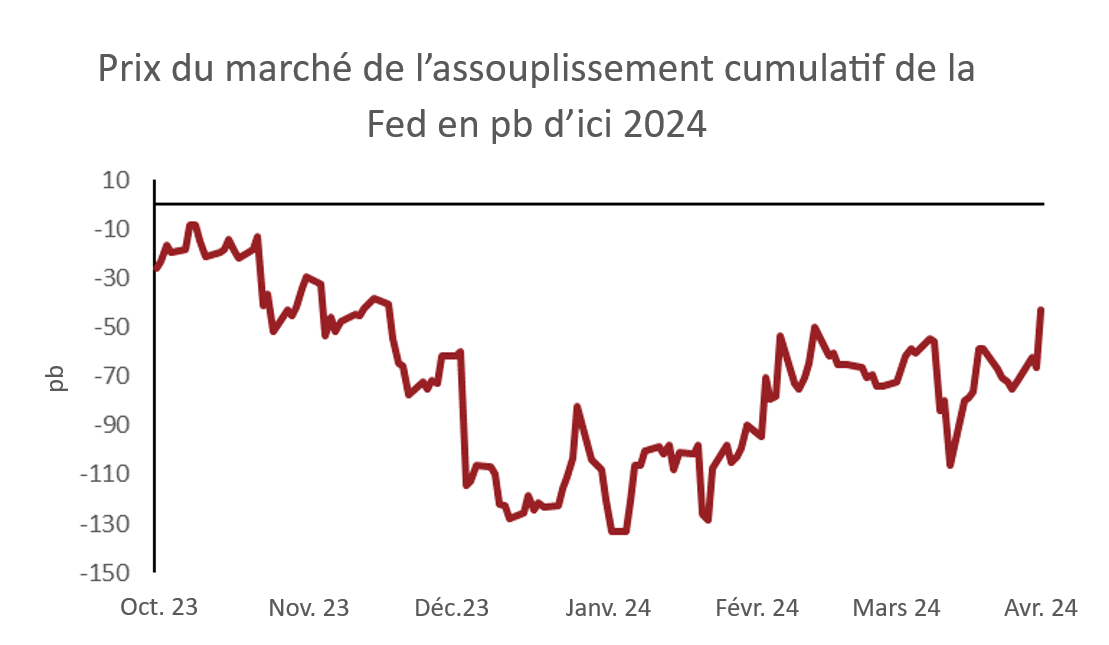

En outre, les rendements économiques supérieurs aux prévisions ont entraîné une réévaluation significative des attentes du marché quant à la trajectoire des taux d’intérêt de la Fed. Le graphique 2 montre qu’à la fin de 2023, les marchés prévoyaient près de 150 pb, soit six baisses de taux de 25 pb d’ici à la fin de l’année 2024. Toutefois, la résilience de l’économie américaine a entraîné une modification des perspectives de baisse des taux, qui se situent désormais autour de 50 pb, soit environ deux baisses, depuis le début du mois d’avril. Par conséquent, l’évolution des taux de rendement est logique. La hausse des taux de rendement reflète le rendement supérieur de l’économie et les attentes du marché en matière de baisse des taux d’intérêt. Pour reformuler un vieux dicton de John Maynard Keynes, lorsque les faits changent, les marchés s’ajustent en conséquence.

Graphique 2

Source : LSEG DataStream, Investissements Russell. En date du 10-04-2024.

Si cela permet d’expliquer ce qui s’est passé au cours des six derniers mois, la question la plus importante est la suivante : quelle pourrait être la trajectoire probable de la politique de la Fed à l’avenir et quel en serait l’impact sur les taux de rendement? Comme indiqué ci-dessus, la Fed devrait procéder à deux baisses d’ici la fin de l’année, la première commençant en juillet ou en septembre, ce qui semble raisonnable.

Mais attendez, pourquoi la Fed devrait-elle procéder à un assouplissement si l’économie se porte bien? Cela ne mettrait-il pas en péril la tendance générale à la désinflation?

Nous croyons que non.

La désinflation devrait se poursuivre

Bien que l’inflation de cette année ait été légèrement supérieure aux attentes, la tendance plus large à la désinflation demeure intacte. Par exemple, l’indice d’inflation privilégié de la Fed, l’Indice des prix à la consommation (IPC) de base, a atteint un sommet de 5,6 % en glissement annuel en 2022 et a diminué à 2,8 % en février. En d’autres termes, des progrès importants ont été réalisés. Bien qu’il y ait encore des obstacles à franchir, les signaux encourageants des indicateurs prospectifs concernant le logement, qui a été un facteur clé de la rigidité de l’inflation, et les composantes sensibles aux salaires qui influencent les prix indiquent que l’IPC de base pourrait se situer dans la zone de confort de la Fed d’environ 2,5 %, d’ici la fin de l’année.

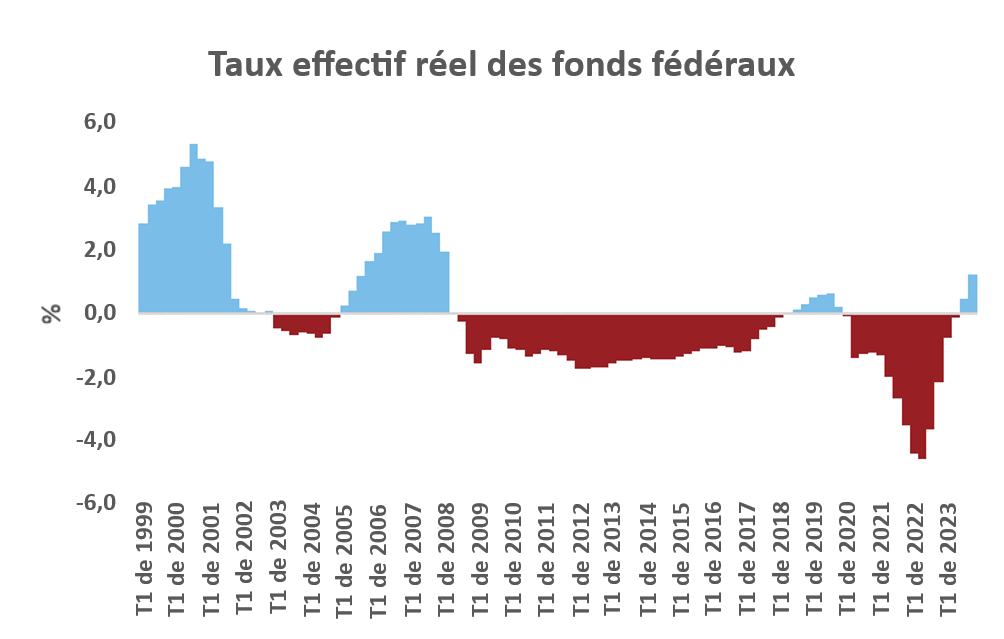

Si notre point de vue sur l’inflation est correct sur le plan directionnel, il est également important de tenir compte des taux réels. Même si nous pensons aux taux d’intérêt en termes nominaux, le niveau des taux d’intérêt réels, c’est-à-dire le taux nominal corrigé de l’inflation, est sans doute plus important pour l’économie. Le graphique 3 montre que le taux cible de la Fed est le plus élevé depuis la Grande Récession de 2008-2009. Les banques régionales éprouvent toujours des difficultés, et le nombre de retards de paiement et de faillites dans le secteur de l’automobile et des cartes de crédit est en hausse, ce qui indique que les taux élevés nuisent à certains secteurs de l’économie. Par conséquent, si la Fed maintient son taux cible inchangé et que la désinflation persiste, les taux réels continueront d’augmenter, ce qui entraînera un resserrement inutile et compromettra les chances de réussir cet atterrissage en douceur si difficile à réaliser.

Graphique 3

Source : LSEG DataStream, Investissements Russell. Taux réel basé sur la différence entre le taux cible effectif des fonds fédéraux et la moyenne sur quatre trimestres de l’IPC de base. En date de décembre 2023.

Quelles sont les perspectives pour les obligations d’État américaines dans les mois à venir?

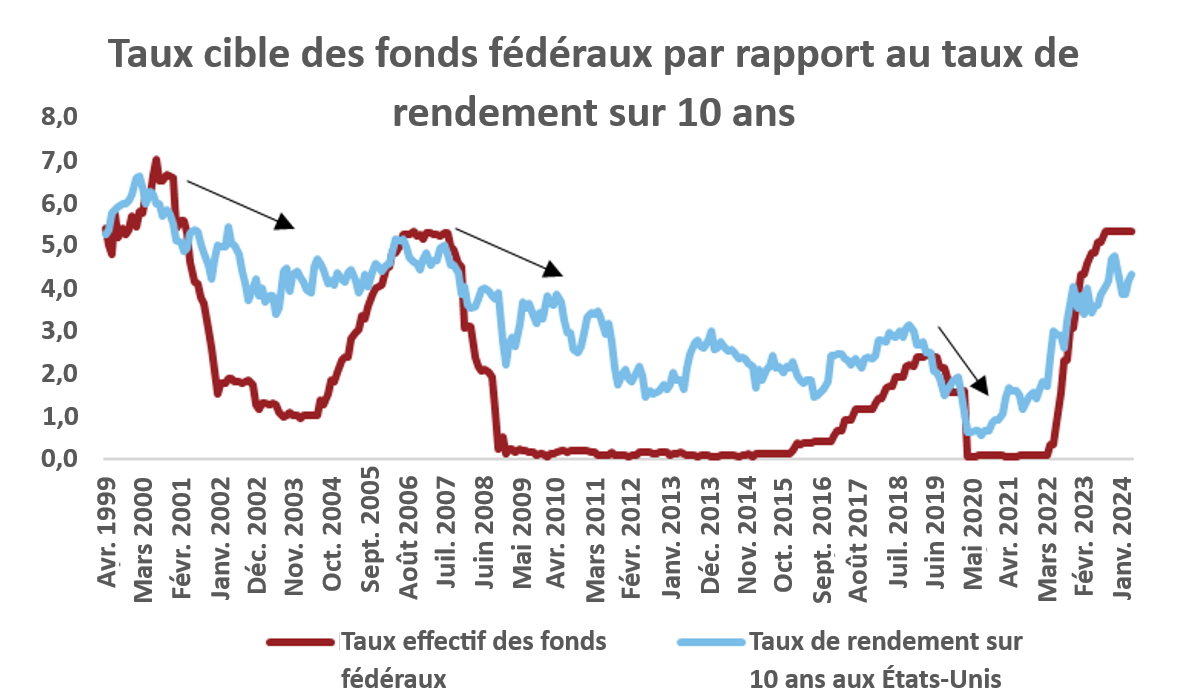

Comme nous l’avons mentionné dans nos perspectives mondiales du deuxième trimestre, la probabilité de réaliser un atterrissage en douceur a augmenté. Ces perspectives sont toutefois fondées sur la baisse du taux directeur par la Fed plus tard cette année. Nous avons également fait part de nos perspectives positives en ce qui concerne les obligations d’État, qui bénéficieraient d’une récession obligeant à une politique d’assouplissement agressive, mais qui fonctionneraient également dans le cadre d’un scénario d’atterrissage en douceur. Le graphique 4 montre que les cycles de baisse des taux de la Fed coïncident avec la baisse des taux de rendement sur 10 ans.

Les projections de la Fed indiquent que le taux neutre à long terme, le taux cible qui n’est ni stimulant ni restrictif, est d’environ 2,5 %. Le taux neutre est un sujet fortement débattu, et les avis sont partagés, certains estimant qu’il pourrait être plus élevé. Nous croyons qu’il est légèrement plus élevé à 3 %; néanmoins, à supposer que ce soit le cas, le taux effectif actuel des fonds fédéraux de 5,3 % est loin d’être neutre. Même si la Fed n’est pas pressée de passer au taux neutre, c’est probablement la direction qu’elle prendra au fil du temps. Notre juste valeur pondérée en fonction de la probabilité pour le taux de rendement du Trésor américain sur 10 ans est d’environ 3,9 %, ce qui est environ 65 pb de moins que le niveau de 4,5 % au 10 avril 2024. Cela maintient nos perspectives positives envers les obligations d’État.

Graphique 4

Source : LSEG DataStream, Investissements Russell. En date du 01-04-2024.

Le résultat

Les marchés réagissent dynamiquement aux changements des données économiques en temps réel, mais les investisseurs ne devraient pas être aussi réactifs avec leurs allocations d’actifs. Nous croyons que la meilleure façon d’atteindre les objectifs à long terme est de faire preuve de discipline et de diversification dans plusieurs régions géographiques et catégories d’actifs.