2023年全球主动管理型策略展望:为什么我们认为主动管理是有吸引力的

摘要::

- 我们认为环球固定收益的市场目前具有一些基本特征,可以帮助主动型管理人跑赢比较基准。这些基本特征包括市场的低效、指数规则与重构、参与者动机以及交易效率低下。

- 在环球固收领域,我们认为利率波动升高、利率走势不明朗以及近期市场错配的环境,表明固收主动管理的机会已经成熟。

- 在环球股票领域,我们认为环球小盘股和新兴市场基金通过多管理人策略,将迎来更多的机会。

2023年主动管理是否具有吸引力?

去年年中,我们强调了我们对主动管理环境、能力出色的管理人跑赢同行的能力,以及投资者使用多管理人策略获取价值的乐观态度。随着2022年画上句号,我们深入剖析了我们广泛的主动管理型基金(包括股票和固收)的超额回报,并根据主动管理型指标和2003年以来主动管理型基金1的业绩形成了我们的前瞻性展望。以下就是我们的发现。

股票回顾:理解近期的阻力

我们的超额回报分析涵盖了自2003年以来的所有的滚动四年的数据。从最近一个四年时期的数据可以明显看出,环球大盘股主动型基金2面临的环境艰难,中等水平基金每年业绩落后30个基点。

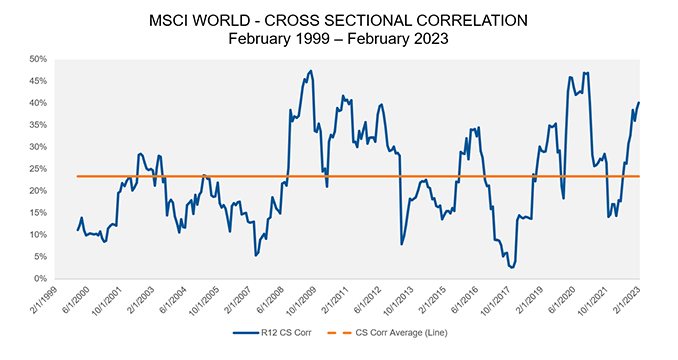

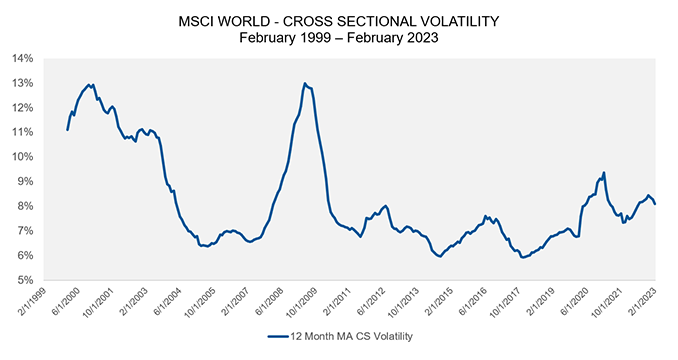

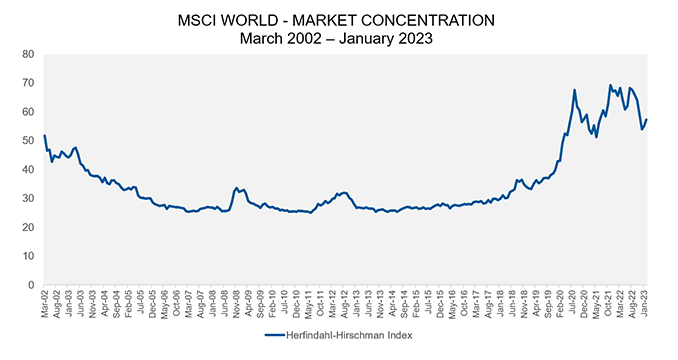

正如之前的文章中所强调的,主动管理型基金往往在板块轮动加剧、行业板块间关联度较低以及市场集中度较低的时期有较好表现。最近的一个四年时期,前述的这些指标呈现出极端化的态势。

例如:

- MSCI世界指数(MSCI World Index)的板块间关联度在79%的时间里高于长期平均水平3

- 市场集中度(赫芬达尔-赫希曼指数,Herfindahl-Hirschman Index)几乎整个时期均处于2003年以来的最高位置

- MSCI世界指数的跨板块波动率与历史数值一致,并无明显增加。

总结来说,我们的三个主动管理型指标无一利好主动管理。

数据来源:罗素投资分析,Bloomberg

这些市场情况不仅给主动管理型基金带来了结构性阻力,而且也暴露了主动管理型基金的结构性偏好。受认为市场不有效和机会广泛存在这样的信念驱动,环球大盘股基金池的管理人往往对小盘股和非美股票有着一致的偏好。鉴于2019-2021年估值昂贵的美国大盘股总体表现略为占优,主动基金管理人在整个时期面临更显著的压力,原因正是我们强调的板块间关联度的上升以及极端高的市场集中度。

另外,2020-2022年的市场波动受到宏观经济不确定性的影响,例如新冠疫情和俄乌战争对盈利的影响,它们削弱了自下而上基本面选股的重要性,给主动管理型基金增加了额外的阻力。即便市场驱动因素的变化有利于2022年主动管理的表现,前三年的不利条件也已致使2019-2022年这四年的绩效略逊于基准指数。

在不同的地方寻找机会

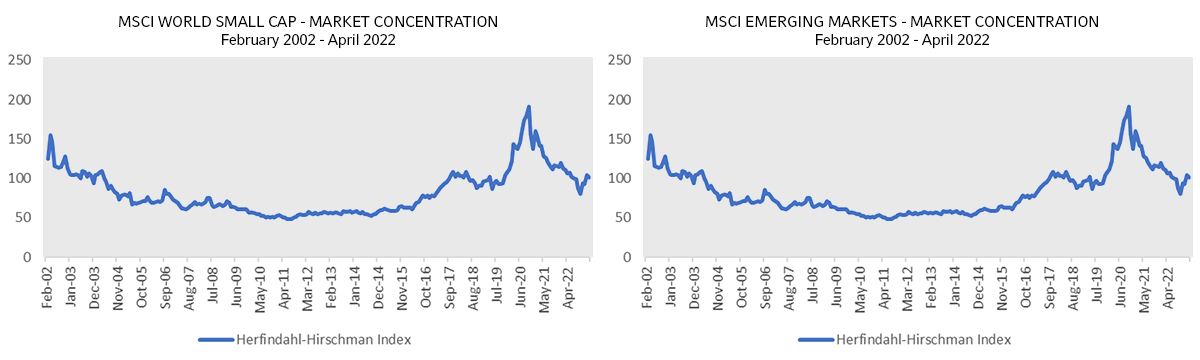

我们不禁思考,从历史的角度来看,当市场情况使得主动管理型基金难以创造阿尔法时,我们该何去何从? 我们可以选择找到已经被证明在这样的市场环境下能够表现出超额回报创造能力的出色管理人。事实证明,您可以在环球小盘股和新兴市场基金池中找到他们。

下图显示了各个市场的集中度差异。正如第一张图所示,尽管我们看到2021年新兴市场的市场集中度短暂升高,但短时间内集中度便恢复到了均值水平。这与MSCI世界指数形成鲜明对比,后者的集中度在整个四年时期均保持在历史高位。

另一方面,如第二张图所示,小盘股几乎没有表现出市场集中度升高。这是因为定期的重新平衡会剔除市值超过上限的股票。

数据来源:罗素投资分析,Bloomberg

我们的内部分析4都显示,新兴市场和环球小盘股基金池5在一段时期内(2019-2022年)的表现优于各自的比较基准,而这段时期对全球大盘股基金而言却是历史上最困难的时期。这突显出了主动型管理人在信息和交易效率低下、缺乏卖方覆盖以及标的数量众多且多变的市场中所具备的额外机会。此外,根据我们的研究结果,在过去20年里,环球小盘股和新兴市场管理人已经证明他们可以创造超额回报,即使是在主动管理似乎失宠的时期。

多管理人策略:鱼与熊掌可以兼得

当投资者通过过往的业绩来做出未来决策时,投资者通常会通过以下两种基本逻辑:均值回归或动量。无论您是均值回归的信徒(就像我们对环球大盘股基金的预期一样),抑或您觉得近期的超额收益将持续下去(就像我们在环球小盘股和新兴市场主动管理型基金中所看到的一样),凭借两种逻辑做出的决策都可能是正确的。通过多管理人策略,您可以同时受益于这两种逻辑,既可以通过广泛的股票敞口和阿尔法创造获益于资本市场基本面,也可以享受多管理人策略提供的风险调整后的超额收益。如果市场向预期的方向发展,叠加通过挑选出色的管理人产生的价值,我们相信您可以鱼与熊掌兼得。

我们相信主动管理型固收策略的4个主要原因

我们认为,固定收益市场具有一些基本特征,可以使主动管理型基金能够跑赢(或击败)基准。常见的优于基准的绩效的来源与我们在股票评论中强调的优势并无二致,包括以下几点:

- 市场效率低: 固定收益证券的绝对数量使股票证券相形见绌(例如,彭博美国综合债券指数Bloomberg U.S. Aggregate Bond Index中的数万种债券 vs 标准普尔500指数中的500只股票),以及固定收益证券在许多维度的差异化,比如资本架构(或支付优先级)、到期日、票息、契约和或有求偿权等,这些均使得优秀的主动型管理人能够在复杂中发现价值。

- 指数规则和重构也发挥着重要作用,因为它们导致债券的纳入和剔除,通常是由评级变化、新发行和到期日等因素驱动的。

- 参与者动机:固定收益的市场参与者并不总是受利润驱动。 (在债券市场上积极买卖的)中央银行和相关的货币政策决定是这种行为最突出的例子。

- 交易效率低下:固定收益证券通常在柜台交易(实际上是通过电话交易,而非通过电子交易所),这意味着主动管理型基金可以通过交易能力和广泛的交易商联系网络来增加价值。

我们的超额回报分析表明,罗素投资的美国核心+策略(U.S. Core Plus,代表美国债券大盘市场)的管理人6利用了固定收益市场的这些基本特征。自2003年以来的每个四年时期,美国核心+策略的主动管理型基金管理人7都实现了明显优于基准(通常是彭博美国综合债券指数)的表现。

数据来源:罗素投资分析

主动管理型固收基金如何创造价值

我们的研究表明,主动管理型固收基金主要通过信用敞口创造超额回报。主动管理型基金可以利用许多工具,包括证券选择、基准内的行业轮换和基准外的配置。我们已经看到,战术性的板块轮换往往在绩效增值中发挥着最显著的作用。在多板块的美国核心+投资组合中,通常有数百只持券,从而实现更大程度的多元化。这意味着通过个券选择来增加价值,与战术性板块配置相比,在阿尔法贡献的持续性上要略逊一筹。

相反,在波动时期,积极的证券选择对于下行保护极为重要。最近的一些案例,例如俄乌冲突、英国国债市场的抛售、以及由硅谷银行(SVB)、Signature Bank和瑞信(Credit Suisse)引发的银行业动荡,都证明了挑选优秀管理人的重要性,他们会避开不良证券,和/或在动荡时期迅速采取行动减仓或增持。

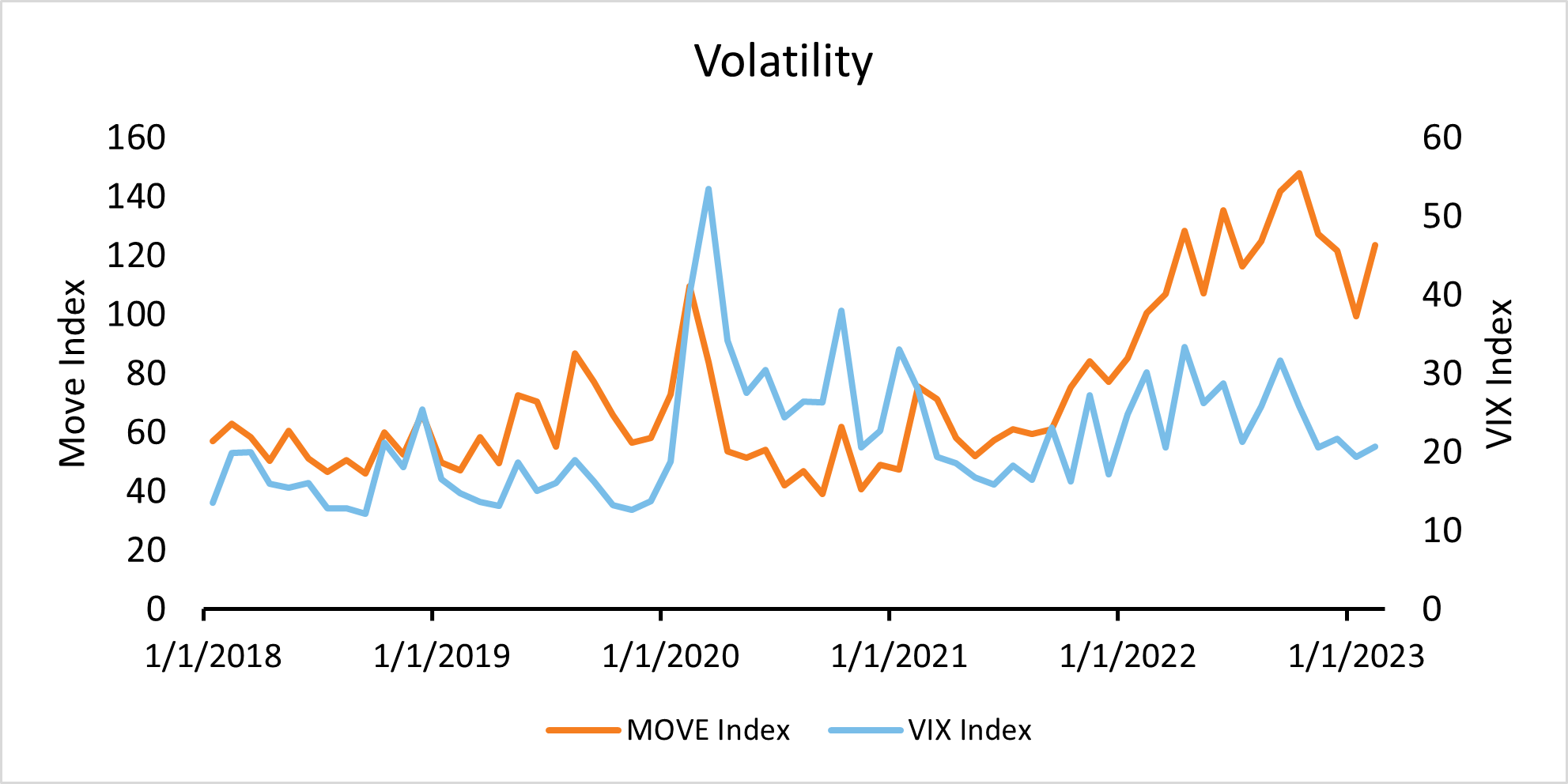

过去几年,反映美国债券市场波动的MOVE指数和反映美国股市波动的VIX指数是同步变动的(见下图)。2022年,债券市场波动率超过了股市波动率。重要的是,债券市场波动率的增大对主动管理型基金是一项利好,因为它增加了捕捉市场失衡的机会。

数据来源:Bloomberg

利率策略在固定收益中的价值

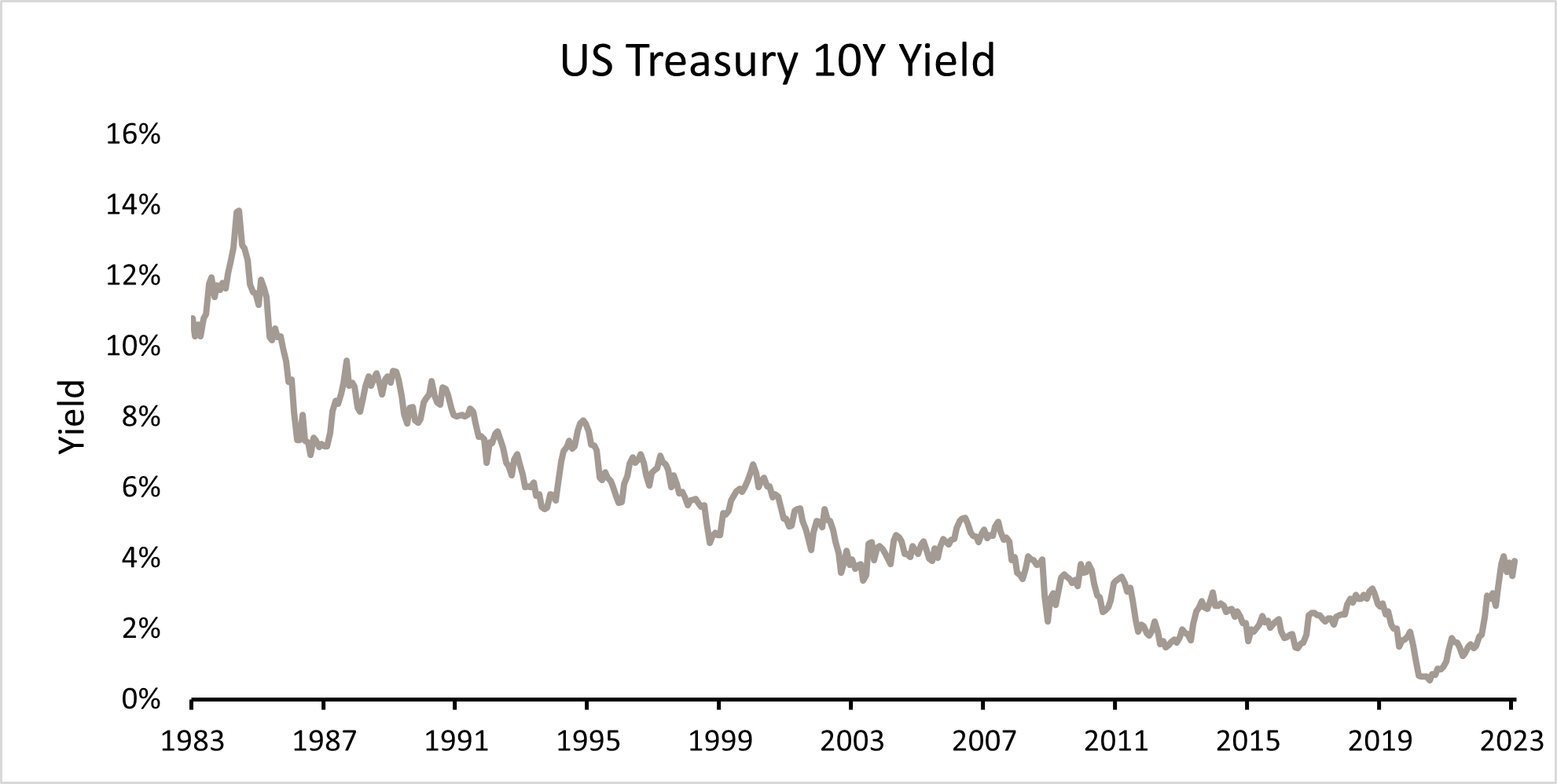

除了信用敞口,主动管理型基金还通过利率策略增加价值。在过去40年里,由于长期通胀预期降低、增长预期下调以及宽松的货币政策,美国国债收益率稳步下降。管理人的策略是拉长久期,并从价格上涨中获利。

然后到了2022年,随着利率迅速攀升,这一趋势被打破,导致美国国债经历了有记录以来最糟糕的一年。如今利率将将往何处去?向上、横向移动、回到原点?随着我们进入到新的利率机制,我们相信,优秀的管理人将通过明智的利率判断使自己脱颖而出。

数据来源:Bloomberg

结论:我们认为,2023年多管理人策略有利于股票和固定收益

2022年利率市场的动荡导致固定收益的总回报遭遇了挑战。然而,尽管债券市场整体表现不尽如人意,固定收益管理人仍能通过信用敞口和证券选择创造超额回报。

我们预期,2023年在固收领域采用多管理人策略将收获类似的好处,使投资者能够抓住不同市场的风险敞口,且有可能将信用管理人的专长与战术性利率管理人的非相关回报有机结合。

我们认为波动性升高、利率制度不明朗和出色固收管理人的共同作用,最终能帮助投资者收获成功。同样,在股票方面,我们认为有利于主动管理人发挥的环境以及管理人在小盘股和新兴市场的选股操作,可能会释放额外的机会。

1 罗素投资专有的股票和固收基金池,按地区和风格定义

2 罗素投资专有的环球大盘股基金池

3 自1999年以来MSCI世界指数板块间关联度的12个月滚动平均值

4 分析基于罗素投资定义的新兴市场领域中新兴市场管理人与 MSCI 新兴市场指数的中位数

5 罗素投资定义的基金池

6 罗素投资定义的固定收益基金池

7 罗素投资定义的固定收益基金池