危机是远还是近:欧洲和英国经济不确定性分析

- 欧洲和英国目前的能源供应已经面临挑战,如果气温低于预期或地缘政治局势更加紧张,能源问题可能进一步恶化

- 政府的纾困措施可以提供一定支持,但也会带来其他问题

- 结合高衰退风险以及市场超卖的悲观情绪意味着投资者应考虑维持战略资产配置

结论资者需要密切关注欧洲和英国的形势。虽然估值已经回落,但宏观经济背景仍存在较大的不确定性,在此情况下,我们认为投资者应坚定投资纪律,维持战略资产配置。

简介

在欧洲和英国陷入能源危机之际,投资者想知道衰退是否已经不可避免,如果是,这将对他们的投资组合产生什么影响。

我们需要能源:今冬/今秋的能源需求可能会大幅增加

能源是必需品。住宅和企业需要能源来满足取暖和用电需求。根据《数据看世界》,欧盟国家2021年消耗的能源总量超过16,000太瓦时。这相当于1600万亿个功率100瓦的灯泡同时亮一小时。

虽然我们每天都在消耗能源,但季节性因素对能源消耗量有重大影响。冬天天气变冷时,暖气炉需要释放出更多热量,才能将住宅和办公场所的室内温度维持在舒适水平。因此,如果冬天比往常更冷、持续时间更长,能源消耗量就会增加。

不幸的是,今天冬天可能恰好是这种情况。据美国国家气象局9月8日发布的信息,气候学家预计今年秋天北半球有91%的概率会出现拉尼娜现象,意味着天气可能会更加寒冷。进入冬季后,拉尼娜现象可能仍然存在,预计1-3月出现拉尼娜现象的概率为54%。

因此,今年秋天和冬天欧洲人消耗的能源可能会比往年更多。

前路艰难:欧洲和英国的能源供应将面临问题

虽然全世界在可再生能源转型方面取得了显著进展,但我们依然离不开石油和天然气。根据《数据看世界》,石油和天然气共占欧盟2021能源消耗总量的62%,而在英国,石油和天然气占能源消耗总量的四分之三以上!

在过去,欧洲严重依赖来自俄罗斯的能源进口。国际能源署指出,2021年欧洲消耗的天然气约40%进口自俄罗斯。相比之下,英国对俄罗斯天然气的直接依赖程度较低——英国政府的数据显示,英国只有4%的天然气来自俄罗斯。但是,俄罗斯天然气断供恐怕仍会对英国有重大影响,因为这会推升天然气的价格。

不幸的是,俄罗斯和乌克兰之间的冲突加大了进口俄罗斯天然气的难度。今年早些时候,俄罗斯决定无限期暂停通过北溪1号管道向欧洲输送天然气。虽然俄罗斯当局称停供的原因是管道维护,但考虑到当前的政治局势,天然气输送在短期内恐怕难以恢复。

此外,俄罗斯也中断或减少了向其他欧洲国家供应的天然气。俄罗斯对法国、波兰、丹麦、荷兰、意大利、荷兰、奥地利、斯洛伐克和捷克的天然气出口均部分或全部暂停。

各国试图通过提前储备冬天的天然气,减轻俄罗斯断供的影响。截至9月30日,欧洲天然气基础设施组织天然气库存总量数据显示,欧洲各国平均天然气储备水平为88%,英国则达到了91%。各国增加天然气储备当然是好事,但单靠储备可能不足以填补俄罗斯天然气断供的缺口。即使欧洲天然气储备量达到十成满,也只相当于大约1100太瓦时。但根据布鲁盖尔研究所的数据,欧洲向俄罗斯进口的天然气超过1700太瓦时。因此,如果俄罗斯全面停止天然气出口,欧洲各国将受到巨大影响。

出于对天然气短缺的担忧,年初至今天然气价格已经大幅上涨。目前欧洲天然气价格较峰值虽有所回落,但仍远高于乌克兰冲突之前的水平。俄罗斯也还没有100%中断向欧洲输送天然气。如果它们完全断供,价格可能会进一步上涨。

Source: Refinitiv Datastream, Oct. 5, 2022

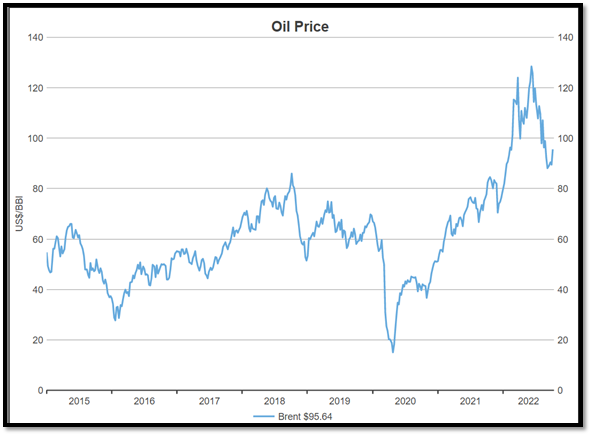

现在,我们来看一看石油。石油也是欧洲和英国的主要能源来源之一。据BBC报道,俄罗斯约占欧洲石油进口总量的27%。此外,在乌克兰冲突爆发前,俄罗斯供应了英国24%的石油进口,但从2022年6月开始,英国完全停止向俄罗斯进口石油。

虽然欧洲过去一直依赖俄罗斯的石油进口,但它已经决定不再依赖俄罗斯,计划在2022年12月前禁止海运进口俄罗斯石油。

虽然寻找其他渠道填补如此巨大的能源供应缺口较为困难,但因为那些可替代的方案使石油供应形势没有天然气那么严峻。与严重依赖固定口径管道输送的天然气不同,石油更易于通过船舶跨海运输。这意味着欧洲禁止进口俄罗斯石油后,只会产生替代效应:俄罗斯石油将转道印度或中国等愿意购买折价石油的国家。因此,这些国家向俄罗斯以外的国家购买的石油将会减少,这将为欧洲和英国释放出一部分供应。

近几个月对全球经济增长前景的担忧也导致油价从峰值回落。随着发达国家央行进一步加息, 经济增长放缓的可能性将会提高。这意味着石油消耗量可能会减少。此外,今年大部分时间,中国继续对新冠实行动态清零政策可能也影响了石油消耗量。

9月,布伦特原油(欧洲常用原油基准)价格回落至每桶90美元以下,回到了俄罗斯入侵乌克兰之前的水平。然而,“欧佩克+”国家宣布拟每天减产约200万桶。这导致布伦特原油在10月初反弹至每桶约95美元。如果地缘政治局势变得更加紧张,油价可能会进一步上涨。

Source: Refinitiv Datastream, Oct. 5, 2022

不安:风险和不确定性高企

虽然冬天还没到来,但我们已经看到欧洲和英国经济放缓的迹象。在欧洲和英国,作为重要先行经济指标的采购经理指数(PMI)已经进入萎缩区间(PMI < />

在对经济增长的担忧加剧之际,通胀压力也依然是巨大挑战。欧元区的通胀率在9月同比达10%。同时,英国8月消费者物价指数同比增长9.9%,英国8月零售物价指数则同比增长12.3%。这意味着欧洲和英国的央行可能会继续加息,以力图稳定价格。但随着央行加息,经济陷入衰退的可能性也在增加。

当央行加息时,消费者的借贷成本上升。根据Moneyfacts的数据,英国两年期和五年期固息按揭贷款的利率目前为6%左右,分别创2008年和2010年以来的最高水平。偿债成本的提高会增加预算压力,导致消费者更加难以负担高昂的能源支出。消费者可能会被迫减少非必要支出,这将对经济增长造成负面影响。

虽然我们认为欧洲和英国陷入衰退的概率较大,但衰退并非不可避免。欧洲和英国最终是否陷入衰退,很大程度上取决于未来能源形势如何发展,但目前的宏观经济背景也起到关键作用,能够放大或减弱冲击。

冬季新政:政府大举补贴,但挑战仍存

为帮助欧洲和英国的消费者应对能源价格上涨的挑战,各国政府正在拟订措施。英国政府宣布采取措施限制消费者和企业的能源支出上限。这些措施的总成本预计约占英国国内生产总值的8%。德国宣布了2000亿欧元的一揽子计划,包括紧急限制天然气价格上涨,并提供电价补贴。据报道,欧盟也在拟订其他纾困措施。

虽然政府支持可能会减轻企业和消费者面临的一部分困难,但仍然存在其他障碍。价格上限往往只能限制一部分涨幅。例如,英国计划将能源支出上限设置在2500英镑,但这依然是2021年消费者最高支出的两倍以上。

为了支付这些措施的成本,就需要增加债务、提高税收或重新分配政府资金。政府支出往往也会造成通胀压力,这可能会迫使欧洲央行和英格兰银行加大加息力度,以实现价格稳定。

但如果没有这些措施,短期内的负面影响可能会超出欧洲和英国经济的承受能力。

欧洲和英国股票前景

在衰退概率提高的情况下,宏观环境低迷可能会影响到股市表现。实际上,年初至10月5日,欧洲股票已经下降了20%。

虽然跌幅较大,但欧洲股票目前并不便宜。虽然股票估值更像是一门艺术,而非科学,但我们的模型显示,欧洲股票目前接近公允价值。如果今年冬天的气温低于预期导致对经济造成更大破坏,欧洲股票可能还有下跌空间。因此,我们不建议在投资组合中战术性超配欧洲股票。

我们还看到,欧洲股市中投资者的恐慌情绪较为严重。欧洲股市投资者恐慌情绪指标已经升至比中性值高三个标准差的水平。当投资者的恐慌情绪如此严重时,低配股票不是好主意,因为只要有一个小的好消息,就能推动市场反弹。

在目前的情况下,投资者应维持对欧洲和英国股票的战略资产配置。我们认为宏观前景低迷,但市场情绪已经过于悲观,同时估值接近公允值区间。

欧洲和英国政府债券前景

正在逼近的衰退让各国央行面临两难境地。一方面,由于通胀率高达双位数,央行无法放松对通胀的控制力度,否则通胀预期可能会失控。另一方面,限制性货币政策可能导致经济进一步下行。最终,我们认为央行可能会继续将通胀视为头号公敌,直到衰退正式开始,经济重新出现冗余。

从估值的角度看,市场的定价,尤其是英国国债的定价,也反映出更加鹰派的加息路径。虽然随着债券价格下跌,估值已经回落,但我们认为美国国债较欧洲和英国国债更具投资价值。从市场情绪的角度看,我们观察到欧洲国债出现了轻微的悲观情绪,而英国国债的悲观情绪更明显。欧洲和英国国债仍然可以作为分散投资的重要工具,不能盲目在排除在投资组合之外。

未来不确定,但要坚定投资计划

总体而言,欧洲和英国的局势带来了很多挑战和不确定性。尽管能源危机复杂多变,但投资者不需要恐慌。在市场波动时期,坚定投资纪律对于渡过风暴至关重要。暂时来看,我们认为投资者应坚持战略资产配置,同时继续密切关注宏观经济环境。