为什么我的绿色基金看起来不够绿?

凡事不能只看表面。深入分析 ESG 投资领域后,我们发现即使是不够环保的公司和持有这些公司的投资策略,在能提供具有吸引力的投资机会同时,如果通过合适的方法进行评估,它们还能产生积极的环境影响。

您或许已经决定要投资可持续发展或绿色基金产品,但这种产品是怎样的呢?可持续投资在选择和管理持仓时,一般会考虑环境、社会和治理因子。目前市场上有很多成熟的ESG产品,他们各有区别,也值得信任。这种固有的多样性可满足不同投资者的可持续目标,但也让可持续投资变得复杂。

一些投资策略的“含绿量”似乎比其他策略更高(如碳足迹或 ESG 风险评分更低)。这是否意味着它们更可持续或更绿色呢? 我们的答案是:不一定。

要回答这个问题,需要更深入分析投资管理人评估环境风险和回报机会并在此基础上进行投资的方式。罗素投资的管理人研究团队可以助您穿过表象,探究本质。

目标、流程和结果:我们如何评估 ESG 管理人

我们的管理人研究团队采用I-P-O 分析框架评估管理人的产品,并将合适的产品推荐纳入可持续或 ESG 投资数据库和基金组合。具体而言,我们会分析

- 投资策略的目标(I)

- 管理人融入ESG因子的流程(P)

- 投资组合的结果(O)

接下来,我们将一一详细说明。

目标是什么? 目标蕴含在产品设计中。除了财务目标,可持续或ESG投资策略一般设置有明确的可持续目标,如投资于ESG风险和/或碳足迹低、生产可持续产品及服务或符合可持续发展目标的公司。

什么是ESG 友好的投资流程? 我们的管理人研究团队会评估管理人对 ESG 实践的重视程度、综合考量投资风险和回报机会的能力,以及积极所有权举措。如果策略在这些领域的得分较高,说明它们的 ESG 流程质量高于均值。

最后,我们的分析框架通过产品特点(即量化指标)评估可持续或 ESG 投资策略的结果。这些指标包括低 ESG 风险或低碳排放等。然而,如上文所述,数据本身并不是完美或充分指标,哪些指标能代表“含绿量”也有争议。

只看结果的坏处

通过一个例子,可以充分说明太过于关注结果的坏处。

假设管理人 A 提供一项全球主题投资策略,专注于开发创新性解决方案,以克服环保市场上的资源挑战。简单来说,该管理人投资于大部分营收来自环保市场(包括新能源、水、可持续粮食/农业、水/废物循环利用解决方案)的公司。

再假设管理人 B 投资于利用可持续实践提升竞争优势的优质公司或一流公司。该管理人的基本面研究包括具体的 ESG 标准,如工作场所政策、可持续供应链、产品完整性、治理和披露,以及环境影响和社会影响。

管理人 A 和管理人 B 都明确提出了 ESG 相关目标,并采用 ESG 友好的投资流程。

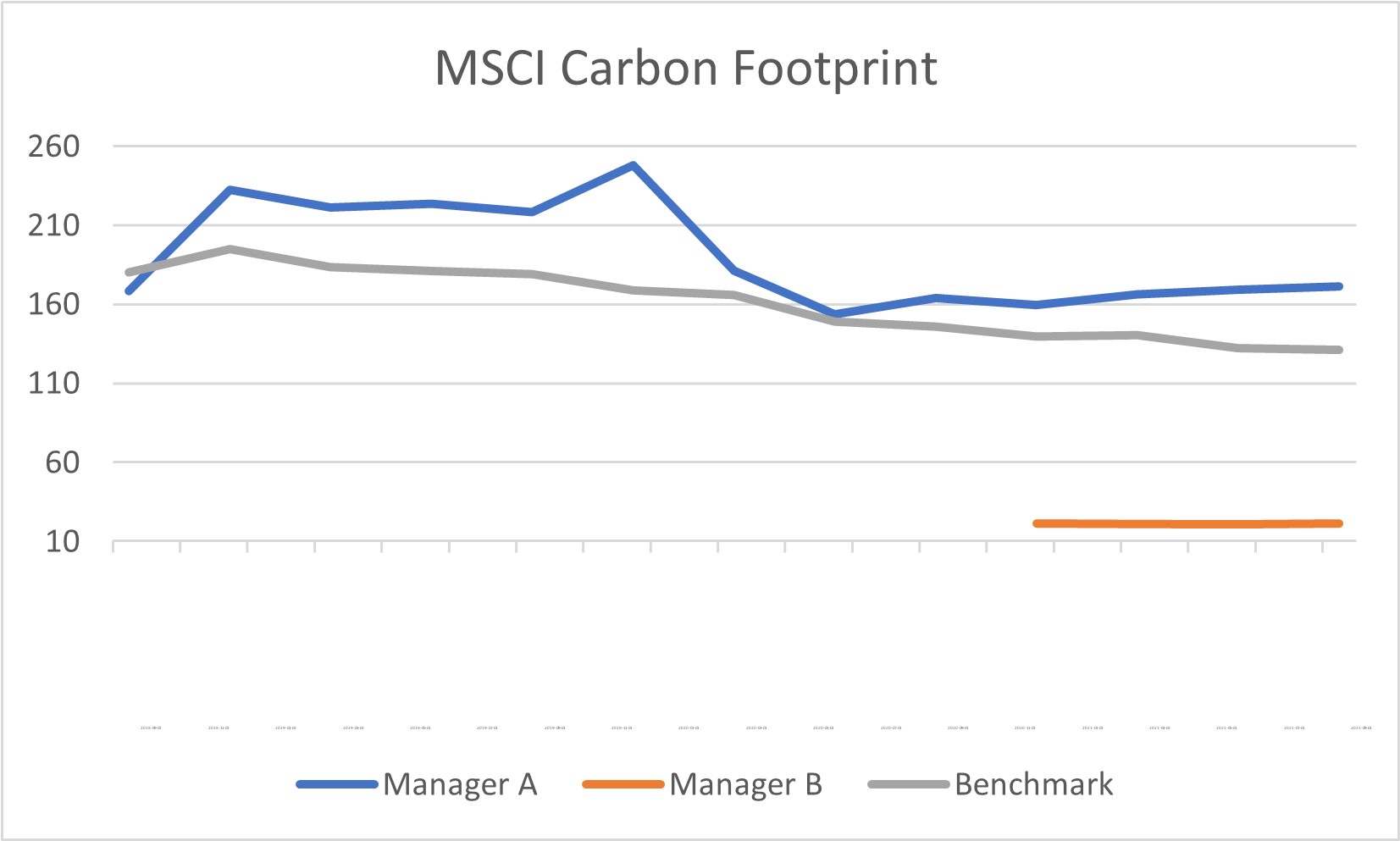

如下图所示,尽管两种策略的投资流程都考虑了环境影响,但管理人 A 的碳足迹始终高于基准,而管理人 B 的碳足迹明显低于低准。

数据来源:MSCI, 罗素投资

这是否意味着管理人 B 更善于评估环境风险? 不一定。

让我们从行业配置和各产品持仓中碳足迹最高的公司出发,仔细分析这些结果。管理人 A 专注于提供绿色解决方案的公司,而管理人 B 的挑选标准既考虑环境影响,也放眼范围更广的可投资公司。因此,管理人 A 超配公用事业、原材料和工业板块,这些行业对环境的负面影响较大,而管理人 B 的投资组合行业配置更加平衡,限制了投资组合的总碳足迹。

日期:2021 年 9 月 30 日;数据来源:MSCI, 罗素投资

如何评估 ESG 风险

在分析过程中,我们仔细评估了管理人A的投资组合中温室气体排放量最高的公司,以确定这些投资是否符合产品的目标。我们在与管理人 A 讨论时,重点关注总体投资理据的内容及其是否符合产品的投资理念和选股标准。

- 公司1(MSCI碳足迹:1327.5)是全球领先的工业气体和工程公司,所属行业是原材料。该公司制定了明确可衡量的环境目标,包括温室气体排放强度降低35%,大举投资去碳化技术(占研发预算的三分之一),实现数百个生产设施100%废水管理和零废物排放,以及慈善支出的50%用于气候相关项目等。

- 公司2(MSCI碳足迹:1330.4)是加拿大的电力生产商,所属行业是公用设施,主要从事全球清洁和绿色电力基础设施资产的开发、建设、拥有及运营。公司的可持续性目标包括在2030年前降低发电碳强度65%,同时将可再生能源总容量提高4-5吉瓦。

- 公司3(MSCI碳足迹:1026.4)是美国的一家废物管理服务公司,所属行业是工业,主要目标是降低垃圾填埋场、车队和耗电导致的温室气体排放,同时为客户提供更多减少碳排放的服务。

不能只看表面 为什么综合评估是关键

这些公司位于高碳行业,如果管理人 A 只考虑碳足迹,就会认为它们不能投资,或盲目将它们剔除出去。通过深入分析发现,如果超越碳足迹这个单一指标,可以发掘出能产生积极环境影响且具有吸引力的独特投资机会。我们强调要开展严谨的分析并持续进行监测,确保管理人 A 遵循其投资理念。

现在回到管理人 B。虽然没有在投资目标中明确排除,但管理人 B 在原材料和公用事业行业没有任何持仓。这可能是因为管理人 B 总体上更偏向于质量较好、周期性较弱的公司,而这些公司在上述行业比较少见。然而,工业本身是一个异质化程度较高的行业,公司盈利水平各不相同,温室气体排放量也有较大差别。

例如,管理人持有的一家瑞士跨国工业公司主要从事工业工具和设备的制造及服务。该公司的MSCI碳足迹极低(18.5),对管理人B而言具有吸引力,也符合它投资低环境影响公司的目标。然而,该公司不通过创新解决环保市场上的资源挑战,因此不会成为管理人 A 的投资对象。这一例子说明,一家公司(甚至整个产品)的碳足迹并不能说明一切。就像本文开头所说,确定可持续投资策略的可持续性,不能只看表面。

结论

我们认为,对于想投资绿色策略的客户而言,管理人 A 和管理人 B 都是可靠的选择。这个例子说明,照单打勾式的简单分析框架不足以应对各种投资策略的复杂性。

罗素投资采用 I-P-O 标准,全面、持续地评估 ESG 投资领域,有助于发现容易被人忽略但极具吸引力的可持续投资产品。在 ESG 投资方面,凡事不能只看表面。随着世界迈向更清洁的未来,ESG 投资者面临的风险和机会显然也在增加。既要谨慎,又要灵活,才能确保适应不断演变的评估方法,并达成预期的投资目标。