美国利率波动率飙升将给债券主动管理策略提供机会

摘要:

- 虽然美国利率变化开始趋于平稳,短期资产的利率波动率仍接近历史高点。

- 利率波动通常与强劲的固定收益回报同时出现。然而,波动率上升可能预示着美国国债市场和被动投资将面临更艰难的时期。

- 我们认为当前美国利率环境为主动型固定收益管理人提供了令人兴奋的机会。

自2021年美国利率上升以来,投资者一直密切关注其利率的变化。与三年前相比,“即将召开的美联储会议会宣布什么”、“对最新的美国抵押贷款利率表示震惊”成为了时下常见的讨论话题,但利率波动率是否较以前上升了呢?随着利率变化趋于平稳,利率波动率是否也趋于平稳?

利率波动率和利率波动有什么区别?为什么两者对投资者来说很重要?

利率波动率是指利率随时间波动的程度,而利率波动则是指利率的实际变动。我们借助两种标准的利率波动率衡量指标进行分析:1)MOVE指数,一种衡量市场隐含的美国国债波动率的指标;2)不同期限的美国国债期货合约的标准差。将总的MOVE指数划分为2年期、5年期、10年期、30年期后,我们便能够看出曲线哪一部分的波动率最高。投资者会观察到一个有趣的现象,那就是即使利率的变化相对较小,利率的波动率也可能很高,反之亦然。眼下,美国正处于利率波动和波动率脱钩的时期:利率波动的速度在放缓,但波动率却仍在上升。

这对投资者而言意味着什么呢?从最基本的层面来讲,波动率对投资者很重要,因为它增大了发生风险和损失的可能性,尤其是对于需要在到期日前出售债券的投资者而言。利率波动率对不同债券的影响不同,了解这些差异可以令投资者获益。但影响并非都是负面的。对于主动型投资者,当下这种美国利率环境也提供了更多的机会。从我们的角度来看,当前的背景凸显了与一家有丰富风险管理经验(包括识别和利用风险与机遇的能力)的专业OCIO提供商 合作的重要性。

今天的美国利率波动率与历史水平相比如何?

在讨论它会如何影响投资组合的表现之前,我们先来看看当前美国利率波动率与其历史水平的比较。

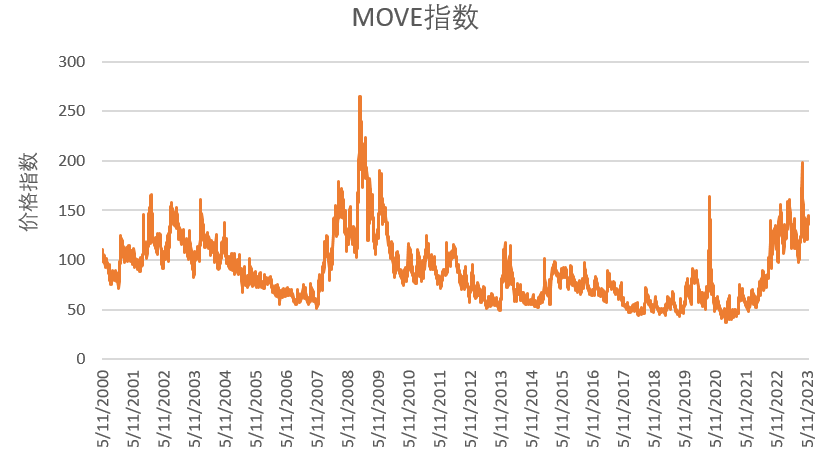

简而言之:当前美国的利率波动率水平处于历史高位。MOVE指数是衡量美国国债期权波动率的收益率曲线加权指数,是衡量利率波动率的常用指标。自2021年年中以来,美国利率波动率一直在稳步上升,虽然与2023年3月的高点相比已略有回落,但仍处于历史高位。

图1:MOVE指数

资料来源:彭博 (Bloomberg)

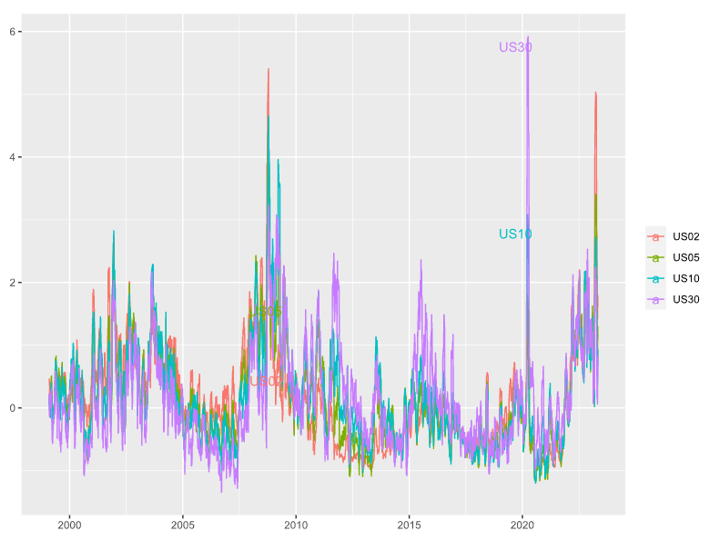

由于MOVE指数是不同期限的加权平均值,我们无法通过它看到波动率在曲线上的变化,所以接下来我们将按到期期限对美国国债市场进行细分。细分后,我们发现各部分的波动率均处于历史高位(2年和5年期国债)或接近历史高位(10年和30年期国债),与2008年的水平相当。期限较长的债券波动率往往处于较高的水平,因此为了方便同类比较,我们将不同期限美国债券的波动率标准化 ,以将其与过去的历史水平作纵向比较。

图2:按期限划分的美国国债期货标准化后的波动率

资料来源:罗素投资

2023年是美国正在经历的一个异常时期,而这些高频数据进一步证实了这一点:截至2023年3月底,2年期美国国债的波动率接近历史最高水平,且在2023年间急剧上升。这种情况只在2008年全球金融危机(GFC)期间发生过一次。

如此大的波动率主要集中存在于久期较短的资产上,这也是值得我们注意的。以30年期美国国债为例:在新冠危机期间,其波动率比今天高得多。虽然目前30年期美国国债的波动率处于其通常范围的较高水平,但在过去12个月的时间内一直相对稳定。另一方面,2年期美国国债的波动率在今年年内急剧上升,即便其利率变化已经趋于平稳。

美国利率波动的加剧通常如何影响债券投资业绩?

美国显然正在经历一段利率波动加剧的时期,尤其是在曲线的较短端。但这对投资者来说意味着什么?对美国债券业绩又有什么影响?简而言之,从历史上看,波动率对于债券业绩的影响并不一定是不利的——至少产生的不利影响并不是立竿见影的。但是,它可能预示着困难时期的来临。

回到基础层面,接下来我们会考虑美国国债年化回报率(蓝柱/红柱)与利率水平(绿线)和利率波动率(红线)的关系。在这里,我们不讨论不同期限的债券,而是将关注点放在基本的历史关系上。总体而言,利率波动率高的时期(红线)往往是美国债券业绩(柱状图)较好的年份。2008年和2020年就是这一规律的例证:与最近的历史情况相比,利率波动率的峰值恰好出现在美国债券业绩好的年份。然而,值得注意的是,紧随这两年之后的年份业绩均为负值。因此,虽然波动率的变化不一定是投资者撤离市场的原因,但却是他们关注投资组合并质疑自己是否准备好迎接未来动荡时期的好时机。

图3:彭博美国国债指数年回报率(柱状图)和波动率(红色)vs.联邦基金利率(绿色)

资料来源:罗素投资

总结

- 美国利率波动率水平处于历史高位

- 曲线短端的波动率最为极端(相对于历史水平)。这与我们在新冠危机期间观察到的情况截然相反,但与全球金融危机爆发前夕的情况较为相似。

- 高波动率通常与强劲的固定收益回报同时出现,但至少对于我们在这里探讨的美国国债市场和被动投资而言,它可能预示着业绩欠佳时期的来临。

这对投资者而言意味着什么?

这些波动往往伴随着新的风险。但同时也为主动型投资者带来了新的机会。在低利率、低波动率的环境下,一个简单的策略最为有效:拉长久期(到期期限长的资产)和下沉信用(收益率更高的资产)。今天,美国正面临倒挂和扭曲的收益率曲线,其波动幅度之大、速度之快堪称历史之最。这意味着,在过去十年内行之有效的策略如今可能有失效的风险。

但这也给主动管理提供了机会,这会是当下固定收益投资者持续热议的话题。美国收益率曲线的倒挂已经持续了一段时间,预示着艰难时期即将来临。在这种环境下,区分美国高收益债券发行人(high yield issuer)生存与否——也就是采取主动而非被动的策略--就变得至关重要。

我们承认——美国利率未来情况走势的不确定性很高。最近解决的美国债务上限僵局所导致的波动率飙升意味着这种情况几乎没有缓解。然而,我们十分清楚这对于固定收益主动管理来说是一个令人兴奋的时机。

1 (当前观测值-平均值)/四分位数间距