Pourquoi investir sur les marchés non cotés durant la baisse des marchés actions

Résumé :

Sur les marchés non cotés, les meilleures opportunités d’investissement peuvent se présenter dans un environnement caractérisé par une baisse des marchés actions, une hausse des taux d’intérêt et une conjoncture économique incertaine

L’analyse des performances passées a démontré que les meilleurs millésimes sont ceux qui débutent pendant, ou peu après, les recessions.

e marché secondaire du private equity présente des décotes en hausse par rapport à la valeur de l’actif net et nous pensons que les rendements offerts par la dette privée constituent un point d’entrée attractif pour les investisseurs.

Introduction

Un élément clé auquel les investisseurs doivent prêter attention lorsqu’ils établissent et gèrent leur objectif d’allocation d’actifs stratégique sur les marchés privés est la stratégie d’engagement des fonds. Les stratégies non cotées sont généralement implémentées via des structures de fonds fermés où le capital est appelé au cours de la période d’investissement d’un fonds (généralement les 3 à 6 premières années). Une fois les investissements dans les entreprises en portefeuille réalisés, le capital est ensuite redistribué aux investisseurs quand les entreprises sont cédées (généralement entre la 4ème et la 10ème année de la durée de vie du fonds). Dans la mesure où les investissements sont effectués dans un environnement économique donné et vendus dans un autre, l’année de création d’un fonds peut avoir un impact significatif sur les performances.

L’environnement actuel marqué par une conjoncture économique incertaine, des taux d’intérêt en hausse et des marchés actions moins favorables est particulièrement propice à l’investissement de capitaux sur les marchés non cotés. Dans cet article, nous examinons quelques-unes des principales raisons pour lesquelles nous pensons que 2023 sera un millésime intéressant pour les marchés privés, notamment le private equity, les transactions secondaires et la dette privée.

Pour quelles raisons les valorisations du private equity nous paraissent prometteuses ?

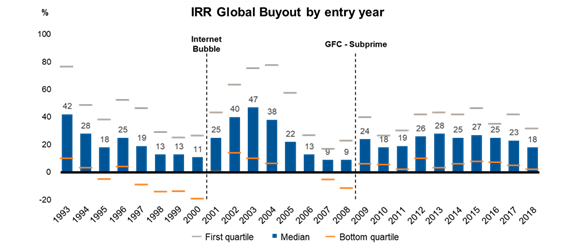

Le graphique 1 ci-dessous présente les taux de rendement interne (TRI) médians des leveraged buy-outs (LBO) au niveau mondial pour les 26 années de 1993 à 20181.

Comme celui-ci l’illustre, les performances historiques révèlent que les meilleurs millésimes sont ceux qui suivent des conditions économiques difficiles et des marchés actions orientés à la baisse comme au lendemain de la bulle Internet au début des années 2000 ou à l’issue de la crise financière mondiale en 2008.

Graphique 1 : TRI mondial des LBO par année d’entrée

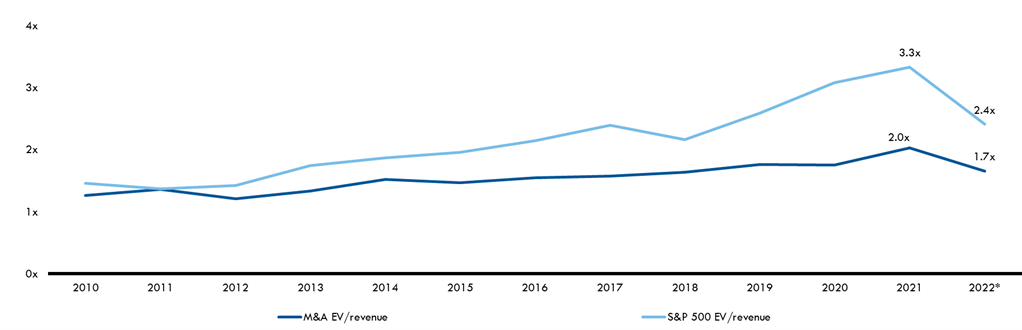

Un autre élément clé est que les multiples d’entrée des sociétés non cotées sont actuellement inférieurs à ceux de leurs consœurs cotées. Le graphique 2 présente les multiples de valorisation des entreprises cotées et non cotées depuis 2010 sur la base du ratio valeur d’entreprise (VE) / chiffre d’affaires (CA)2. En dépit du fait que depuis 2010, les entreprises non cotées présentaient une décote moyenne de 20 % par rapport à celles constituant l’indice S&P 500, à la fin de 2022, les entreprises non cotées se sont négociées 40 % moins cher que leurs concurrentes cotées sur la base du ratio VE / CA. Compte tenu de ces valorisations attractives, investir auprès de sociétés de gestion (GP) de grande qualité devrait offrir de solides performances pour le millésime 2023.

Graphique 2 : multiples de valorisation des entreprises cotées et non cotées

Les marchés secondaires offrent des opportunités en 2023

Les environnements de marché difficiles s’accompagnent d’opportunités pour les investisseurs, en créant des conditions permettant de réaliser des acquisitions assorties d’une décote. Cette tendance est en phase avec les précédentes récessions ou des environnements sinistrés qui offrent d’excellentes opportunités pour les stratégies secondaires.

En privilégiant des investissements sur le secondaire et des stratégies connexes, nous pensons qu’il existe de nombreuses opportunités permettant d’apporter de la liquidité au marché et de générer des performances attractives pour les investisseurs. Un élément qui influe sur le marché secondaire est l’effet dénominateur. Les valorisations des actions et des obligations ont sensiblement baissé, ce qui a engendré des répercussions sur l’allocation d’actifs stratégique des investisseurs institutionnels et les a contraints à dégager de la liquidité à partir de différentes sections de leurs portefeuilles. Dans ces cas précis, certains gérants de stratégies non cotées peuvent se positionner en tant qu’apporteurs de liquidités tout en offrant à leurs investisseurs des opportunités d’investissement permettant d’exploiter un environnement caractérisé par des taux d’intérêt en hausse, des possibilités de sortie plus limitées et des contraintes de liquidité.

Si l’on regarde de plus près les opportunités sur les marchés secondaires, on constate souvent que les fonds privés traditionnels voient leurs premiers investisseurs changer trois à cinq ans après leur lancement, car c’est le moment où le portefeuille s’est suffisamment développé et qu’il présente une bonne visibilité pour rassurer les vendeurs et les acheteurs. Ainsi, compte tenu de l’immense intérêt suscité par le private equity au cours des dernières années au niveau mondial, on peut s’attendre à voir arriver sur le marché secondaire un volume considérable d’actifs. Outre certaines participations d’investisseurs (limited partners, LP) qui ont commencé à présenter des décotes plus importantes par rapport à leur actif net, nous observons également une croissance ininterrompue des fonds de continuation des GPs. Les gestionnaires qui recherchent des sources de liquidité pour leurs portefeuilles existants pourraient ainsi intéresser des acheteurs sur le marché secondaire.

Les rendements offerts par la dette privée continuent d’augmenter

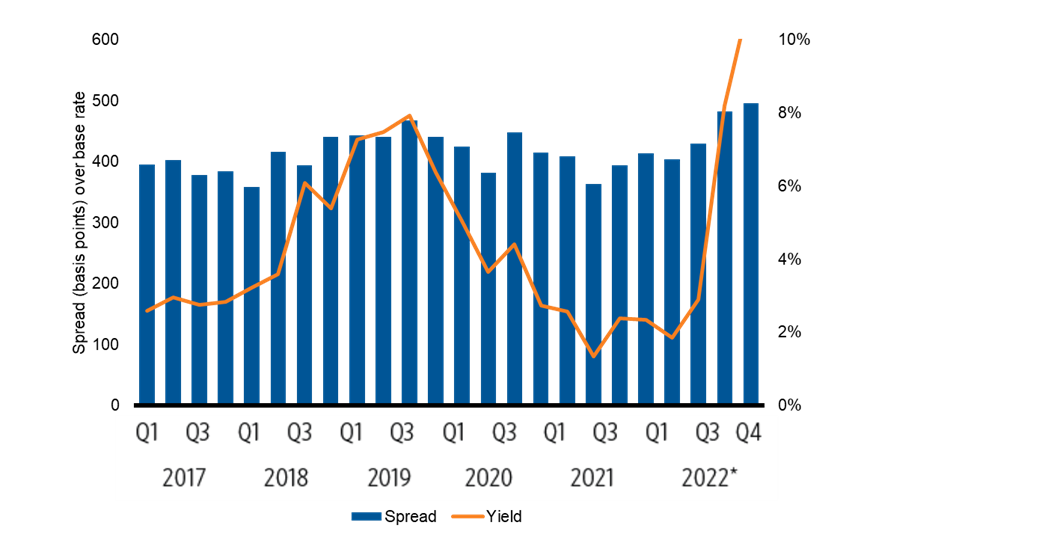

En ce qui concerne la dette privée, les spreads et les rendements ont sensiblement augmenté depuis le début de l’année 2021.

Le graphique 3 illustre l’écart par rapport au taux de base et le rendement des nouvelles émissions de prêts destinés à financer des LBO3. Les écarts par rapport au taux de base sont passés de 387 points de base (pb) en 2021 à 514 pb en 2022. En outre, les rendements ont progressé de 4,7 % à 9,86 % au cours de la même période. Étant donné que les prêts dans la sphère de la dette privée sont généralement à taux variable, les investisseurs s’apprêtent à bénéficier de performances absolues plus élevées (contrairement aux titres à taux fixe qui peuvent perdre de la valeur lorsque les taux d’intérêt augmentent), ainsi que d’une protection contre l’inflation.

Graphique 3 : spread par rapport au taux de base et rendement des prêts LBO nouvellement émis

En outre, $554 milliards arriveront à échéance entre 2024 et 2026 et devront être refinancés à des taux nettement plus élevés4. Compte tenu de la dynamique actuelle du marché, nous pensons que la dette privée offre aux investisseurs des points d’entrée extrêmement attractifs et la possibilité de gérer le risque baissier grâce à l’application de clauses plus restrictives dans le cadre des accords de crédit. Millésime 2023 - Un point d’entrée attractif Sur les marchés non cotés, les meilleures opportunités d’investissement peuvent se présenter dans un environnement caractérisé par une baisse des marchés actions, une hausse des taux d’intérêt et une conjoncture économique incertaine. Ce faisant, nous sommes convaincus que 2023 pourrait bien être une année opportune pour investir sur les marchés privés, notamment dans le private equity, les stratégies secondaires et la dette privée. L’analyse des performances passées a démontré que les meilleurs millésimes sont ceux qui débutent pendant, ou peu après, les récessions. De plus, des participations de private equity secondaires présentent des décotes encore plus importantes par rapport à la valeur des actifs nets et les rendements disponibles au sein de la dette privée offrent aux investisseurs un point d’entrée attractif. C’est précisément dans ces environnements de marché difficiles que les gestionnaires de stratégies non cotées de premier ordre peuvent financer des investissements offrant des performances attractives.

1 Hamilton Lane, Cobalt, 1993-2018

2 Pitchbook,janvier 2023

3 Pitchbook, LCD, décembre 2022

4 Apollo, S&P LCD, Bloomberg as of September 2022.