L’intérêt d’une approche fonds de fonds sur les marchés privés

Résumé

- La sélection de gérants est déterminante lors d’une exposition aux marchés privés, en raison de la grande dispersion des performances des fonds classés entre les 1er et derniers quartiles, une tendance qui est d’ailleurs beaucoup plus manifeste au sein des stratégies non cotées que cotées. Il est donc important d’identifier et de sélectionner les sociétés de gestion (general partners) les plus en mesure/à même de générer de solides performances.

- Un investisseur (limited partner) averti bénéficie par définition d’un accès à des sociétés de private equity de premier ordre et à leurs fonds. L’approche sous forme de fonds de fonds permet à tous types d’investisseurs d’accéder aux fonds les plus recherchés et difficilement accessibles autrement.

- Bien que les circonstances et les objectifs de chaque client puissent différer, nous pensons que la construction d'une première exposition stratégique aux marchés privés commence par une large diversification, que ce soit d’un point de vue géographique ou entre les différents millésimes. Nous estimons ainsi qu’il est avisé pour les investisseurs - en particulier ceux qui entament leur programme d’investissement - d’assurer une large part de leur exposition aux fonds secondaires et aux co-investissements.

Dès lors que l’on souhaite investir sur les marchés non cotés, la question n’est pas vraiment de savoir si, mais comment?

Si la plupart des investisseurs s’accordent à dire que les arguments en faveur d’un investissement sur les marchés privés sont probants et que ces derniers méritent d’occuper une place prépondérante au sein de leur allocation d’actifs stratégique, ils peuvent être moins unanimes lorsqu’il s’agit de déterminer la meilleure approche pour mettre en œuvre un programme d’investissement. Il s’agit d’une question particulièrement cruciale qui se doit d’être abordée de manière appropriée étant donné la grande complexité des marchés non cotés. Nous sommes convaincus que la meilleure approche pour construire un portefeuille d’actifs non cotés est de passer par des fonds de fonds. Pour comprendre pourquoi, examinons comment cette approche se distingue de celle qui consiste à reproduire un tel programme en interne. Mais, avant d’aller plus loin, rappelons quel a été l’essor des marchés privés au cours des dernières décennies et les implications de cette évolution pour les investisseurs.

Actifs non cotés : gérer la complexité

Activités d’investissement

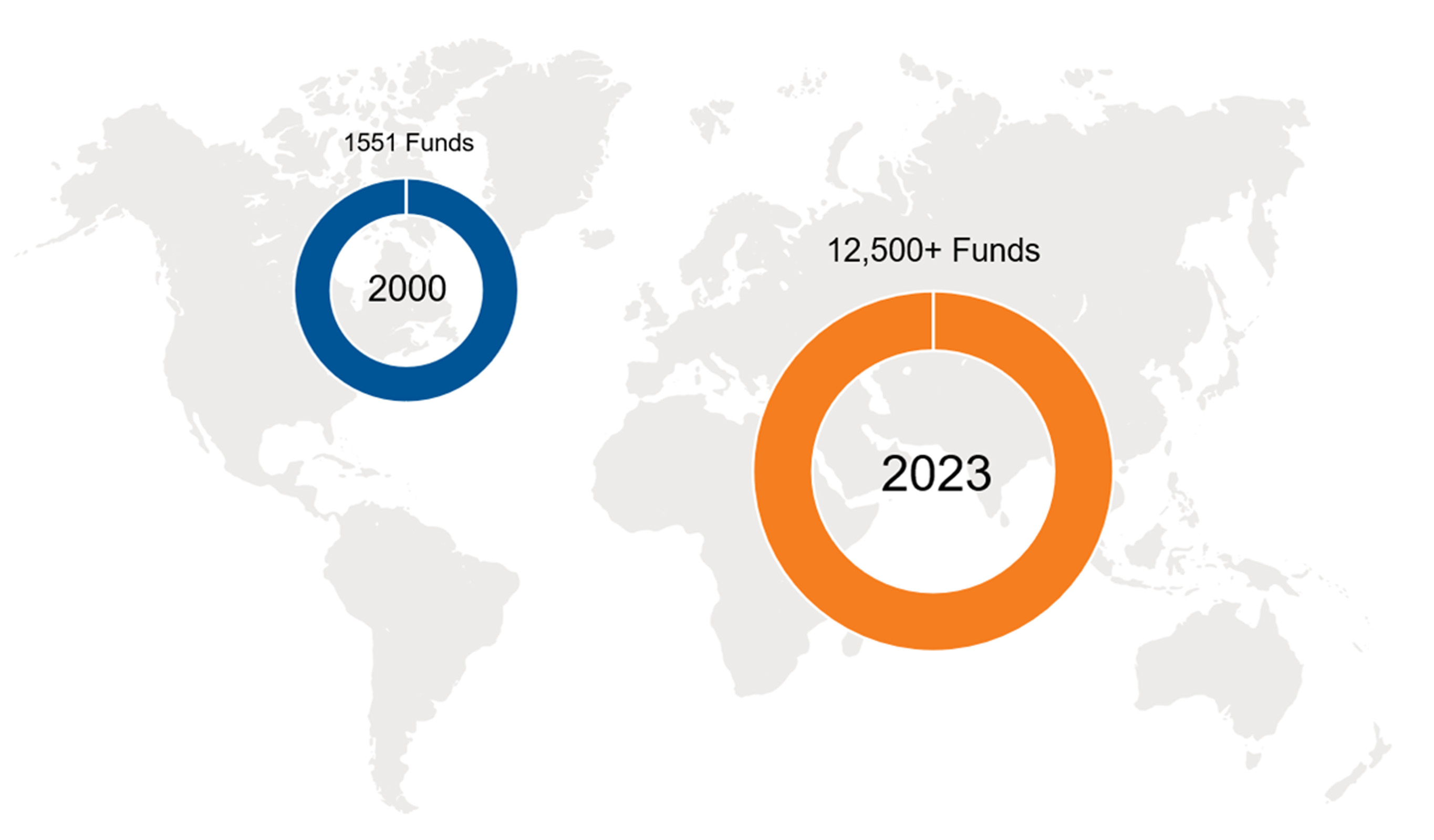

Aujourd’hui, les actifs privés gérés à travers le monde s’élèvent à 11 700 milliards de dollars1.

La croissance du secteur au cours des vingt dernières années est allée de pair avec une augmentation exponentielle du nombre de fonds levés par les sociétés de gestion d’actifs non cotés. Selon les données de Hamilton Lane2, le nombre de fonds levés a enregistré une hausse phénoménale de plus de 700 % au cours des 20 dernières années.L’Illustration 1 montre que le nombre de levées de fonds est passé de 1 551 à plus de 12 500 aujourd’hui3.

Illustration 1 : croissance du nombre de levées de fonds

(Click image to enlarge)

Source : McKinsey & Company. Données au 31 mars 2023

Compte tenu de l’augmentation substantielle du nombre de levées de fonds, les investisseurs ont d’effets d’échelle, d’expertise et de ressources mondiales nécessaires afin d’identifier, d’évaluer et de sélectionner efficacement les meilleures opportunités d’investissement parmi le paysage mondial du non coté.

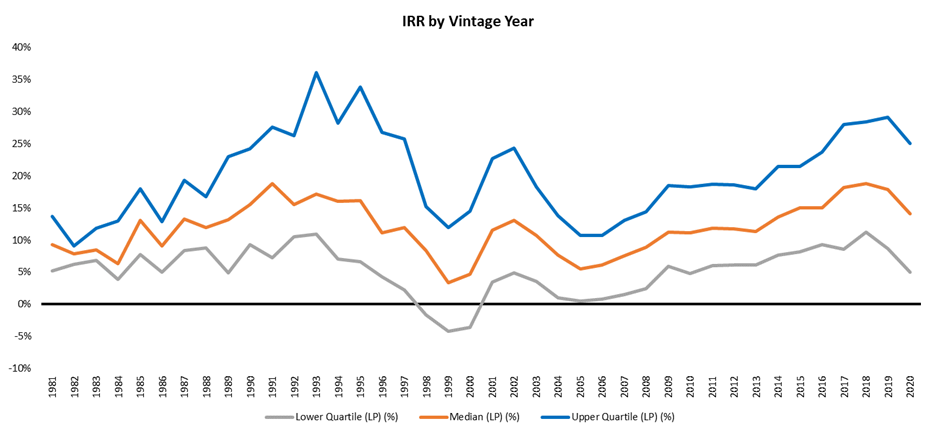

En outre, la sélection des gérants joue un rôle majeur dans les performances. Contrairement aux stratégies actions et obligataires traditionnelles, où la dispersion des performances est moins importante, les performances peuvent considérablement varier d’un gérant non cotés à un autre. Comme le montre l’illustration 24, les performances des fonds classés dans les 1er et 4ème quartiles présentent une grande dispersion. En effet, l’écart entre les taux de rendement interne (TRI) annuels a atteint jusqu’à 25,24 %. La sélection des gérants les plus pertinents s’avère donc primordiale, car même avec une vision parfaite du marché et un portefeuille judicieusement construit, l’alpha négatif résultant d’une mauvaise sélection de gérants peut avoir un impact extrêmement préjudiciable sur l’atteinte du résultat souhaité. C’est pourquoi il est impératif d’identifier et de sélectionner les gérants les plus talentueux, à même de générer de solides performances afin de s’appuyer sur eux dans la construction des portefeuilles.

Illustration 2 : TRI par millésime4

(Click image to enlarge)

Source : Cambridge Associates. Données à décembre 2020

Comment investir

Procéder en interne ou sous-traiter à un fonds de fonds

La construction d’un portefeuille d’actifs non cotés peut se faire des deux manières suivantes :

La première option consiste à engager des professionnels de l’investissement en interne pour mettre en œuvre le processus d’investissement nécessaire à l’élaboration d’un programme. Si cette option peut s’avérer pertinente pour certains investisseurs, elle n’est toutefois pas exempte de coûts liés au recrutement de professionnels de l’investissement, à la sélection des gérants, aux systèmes internes de suivi et de reporting, aux frais juridiques, etc.

L’autre approche, dont nous sommes convaincus du caractère optimal, suppose de s’exposer par l’intermédiaire d’un fonds de fonds. Un fonds de fonds est un véhicule d’investissement commun ou dédié, géré par des professionnels et dont toutes les fonctions d’investissement (sélection des gérants, construction du portefeuille, surveillance continue) et non financières (DDO, contrôles juridiques, rapports) sont confiées à une société externe. Dans ce cas, l’investisseur n’a plus à se soucier de l’élaboration et de la continuité d’un programme d’actifs privés, ce qui lui permet d’avoir accès à un portefeuille déjà diversifié et accessible à partir d’un investissement relativement modeste.

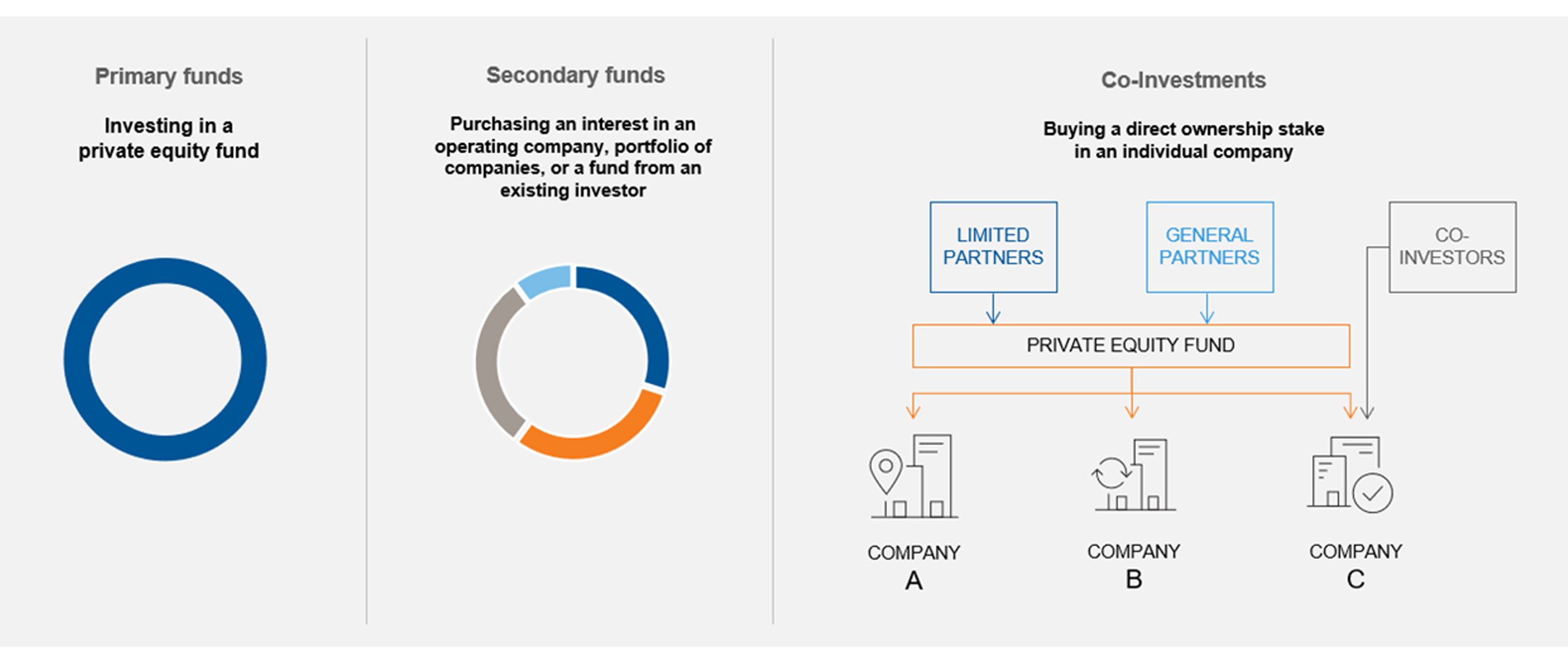

Les points d’accès

Les trois principaux moyens d’accès aux marchés privés sont les suivants :

(Click image to enlarge)

L’évolution de l’univers d’investissement des marchés non cotés au cours des 20 dernières années a renforcé l’importance des fonds secondaires et du co-investissement. Toutefois, l’expertise et les ressources nécessaires pour identifier, souscrire et structurer avec succès des opportunités secondaires et de co-investissement sont hors de portée de de tous les investisseurs, à l’exception des plus importants et expérimentés. Raison pour laquelle l’utilisation d’un fonds de fonds peut permettre aux investisseurs d’accéder à ces trois points d’accès.

La construction du portefeuille

Les solutions non cotées sont conçues en tenant compte des objectifs stratégiques top-down de l’investisseur et de l’ensemble des expositions de son portefeuille. Le processus de construction du portefeuille s’appuie sur des objectifs de risque et de performance, des aspects liés à la liquidité ainsi que le souhait de s’exposer à certains thèmes d’investissement, secteurs ou pays.

La situation et les objectifs de chaque client peuvent certes différer, néanmoins nous pensons que la constitution d’une première exposition aux actifs privés commence par une large diversification au niveau de la stratégie, que ce soit d’un point de vue géographique ou entre les différents millésimes. Nous estimons qu’il est avisé pour les investisseurs - en particulier ceux qui entament leur programme - d’assurer une large part de leur exposition aux fonds secondaires et aux co-investissements.

Les avantages des fonds de fonds sur les marchés non cotés

En particulier, nous voyons six avantages clés d’une approche via des fonds de fonds pour les investisseurs :

![]() 1. Des performances plus régulières

1. Des performances plus régulières

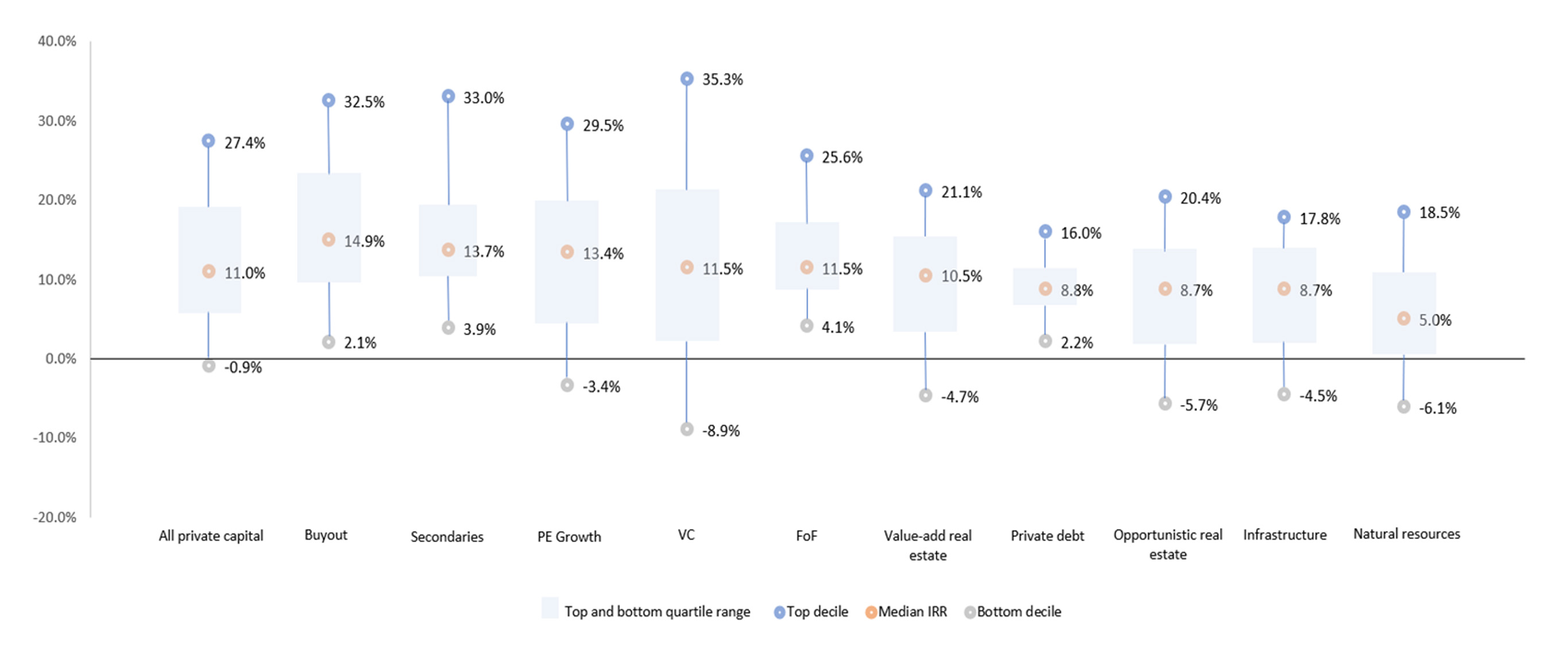

Comme l’atteste l’Illustration 3 ci-dessous, les stratégies non cotées présentent une très grande dispersion de leurs performances, quel que soit le millésime. Entre 2007 et 2020, la dispersion moyenne entre les stratégies les plus et moins performantes a été de 27,7 %. L’utilisation d’une approche fonds de fonds qui intègre différentes stratégies permet aux investisseurs de bénéficier de performances plus régulières.

Illustration 3 : comparaison des TRI combinés des stratégies non cotées par millésime

(Click image to enlarge)

Source : Pitchbook, Quantitative Perspectives, U.S. Market Insights, au 31 mars 2023

![]() 2. Un risque baissier maîtrisé grâce à la diversification du portefeuille

2. Un risque baissier maîtrisé grâce à la diversification du portefeuille

L’utilisation d’un fonds de fonds dans le cadre d’un processus méthodique et rigoureux de construction de portefeuille permet de gérer efficacement le risque baissier. Comme le montre l’Illustration 46 ci-dessous, même les fonds de fonds classés dans le dernier décile de performance n’ont pas perdu d’argent et ils ont offert des performances supérieures à ceux d’autres gérants également classés dans le dernier décile, quel que soit le type de stratégie.

Illustration 4 : TRI nets des fonds fermés non cotés par stratégie (millésimes 2002-2016)

(Click image to enlarge)

Source : Pitchbook, Quantitative Perspectives, U.S. Market Insights, au 31 mars 2023

![]() 3. Une exposition à des fonds non cotés de premier ordre :

3. Une exposition à des fonds non cotés de premier ordre :

en collaborant avec un investisseur expérimenté sur les marchés privés, jouissant d’une solide réputation dans le secteur et ayant accès à des sociétés de premier ordre, un investisseur au travers d’un fonds de fonds peut directement bénéficier de ces relations en accédant à des fonds particulièrement prisés qui ne seraient pas disponibles autrement.

![]() 4. La gestion des flux financiers :

4. La gestion des flux financiers :

compte tenu de la fréquence des appels de fonds et des distributions dans le cadre d’un portefeuille d’actifs non cotés, un fonds de fonds peut contribuer à faciliter la gestion des flux financiers par l’investisseur.

5. Une complexité réduite :

5. Une complexité réduite :

l’un des principaux avantages des fonds de fonds est qu’ils permettent à l’investisseur final de ne pas avoir à supporter le surcroît de complexité e lié à un investissement non coté, tout en lui permettant de bénéficier des avantages, tels qu’un accès à un éventail d’opportunités plus large et des performances supérieures à celles des marchés cotés.

![]() 6. Un accès à des gérants spécialisés :

6. Un accès à des gérants spécialisés :

nous sommes convaincus que les gérants qui se spécialisent dans certains secteurs (industrie, technologie, consommation) ou segments de marché tels que les opérations de buyout de petites et moyennes entreprises sont plus susceptibles d’avoir des domaines d’expertise clairement définis que les gérants généralistes.

Conclusion

Il n’est guère surprenant que les investisseurs se tournent de plus en plus vers les marchés privés compte tenu des performances potentiellement plus élevées et de l’univers d’investissement plus large en comparaison aux marchés cotés. Toutefois, construire et assurer la pérennité d’un portefeuille non coté performant nécessite des ressources spécialisées en matière de recherche, de gestion de portefeuille, de due diligence opérationnelle et juridiques qui dont ne disposent pas toutes les équipes d’investissement internes. C’est pourquoi nous sommes convaincus que, pour la plupart des investisseurs, l’approche fonds de fonds peut contribuer à tirer le meilleur parti des avantages offerts par les marchés non cotés.

Read our complete white paper on this topicNotes de bas de page :

1 McKinsey & Company, McKinsey Global Private Markets Review 2023: Private Markets Turn Down the Volume, mars 2023

2 Hamilton Lane, 2023 Market Overview, mars 2023

3 Gestionnaires dont les fonds ont été levés au cours des 20 derniers années sur 10 millésimes glissants en date du mois de novembre 2020 et gestionnaires dont les fonds ont été levés sur les 10 derniers millésimes glissants en date du mois de mars 2023

4 Cambridge Associates All Private Equity, Venture Capital, Growth Equity and Buyouts, Mezzanine and Distressed, de 1981 à 2020. Les performances sont présentées nettes de frais et de dépenses des fonds. Les performances sont indiquées jusqu’en 2020 dans la mesure où, au début de la vie d’un fonds, le TRI peut ne pas être significatif dans la mesure où le fonds est encore en période d’investissement et le TRI ne reflète donc pas pleinement la performance du fonds. Les performances des fonds plus récents peuvent être inférieures aux performances indiquées ci-dessus et les TRI sont plus susceptibles d’être négatifs. À titre indicatif uniquement. Les performances indiquées ci-dessus correspondent à des produits d’investissement alternatifs gérés par des gérants tiers. Elles ne sont pas représentatives d’investissements réels du Fonds, de Russell Investments ou de ses autres clients. Les performances ou rendements passés ne préjugent en aucun cas des résultats futurs.