Les marchés américains sont aujourd’hui extrêmement concentrés. Qu’est-ce que cela signifie pour la gestion active?

Résumé:

- La concentration du marché n’a jamais été aussi élevée au cours des 29 dernières années

- Cette situation a créé un vent contraire sans précédent pour les gestionnaires actifs dans l’ère post-COVID

- Les relations historiques suggèrent que si la concentration du marché diminue ou même stagne, il est probable que l’environnement sera plus favorable aux gestionnaires actifs

- Il n’y a pas de niveau normal de concentration sur le marché, mais une structure multi-gestionnaires active peut aider à naviguer dans les marchés très concentrés tout en profitant d’un éventuel dénouement

Alors que les marchés sont aux prises avec les enjeux de l’intelligence artificielle, la frénésie de l’IA a fait en sorte que les six plus grandes entreprises ont représenté plus de la moitié du rendement du marché américain en 2023 et, depuis le début de l’année (août 2024), elles en représentent à nouveau près de la moitié.

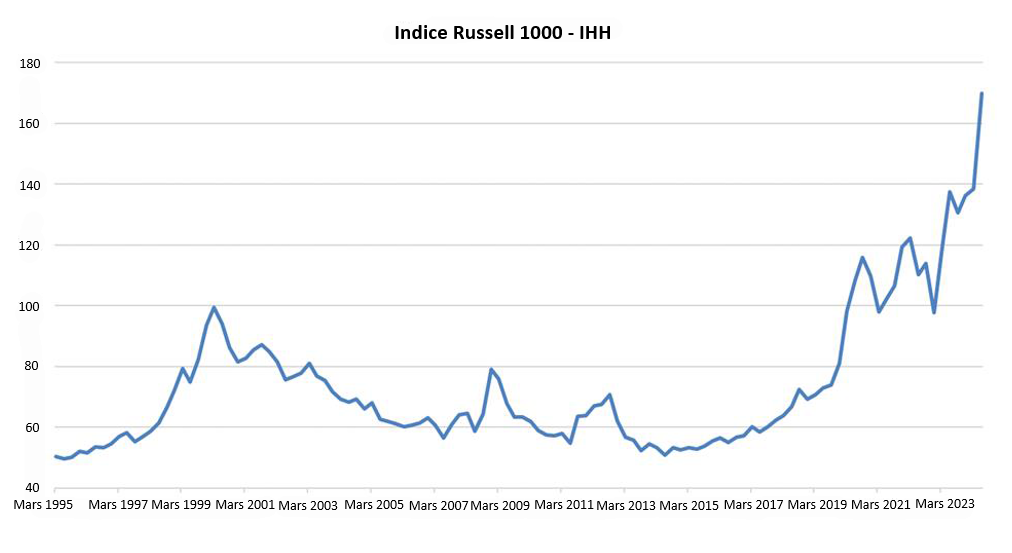

Cependant, ce schéma de concentration est une tendance qui est en effervescence depuis plusieurs années. En utilisant l’indice Herfindahl Hirschman (IHH), une mesure de la concentration de l’indice, nous pouvons mettre en contexte l’évolution de la structure du marché américain.

Si l’on considère l’indice Russell 1000 depuis 1995, l’IHH est aujourd’hui sensiblement plus élevé qu’il ne l’a jamais été au cours des 29 dernières années, y compris lors de la bulle Internet en 2000. Un schéma équivalent existe dans un contexte mondial, étant donné la pondération des États-Unis dans l’indice mondial.

Qu’est-ce qui se cache derrière la hausse de la concentration du marché?

Deux événements clés ont alimenté l’augmentation rapide de la concentration depuis 2020. Après l’apparition du contexte de la COVID, les gagnants du « travail à domicile » (dont les entreprises technologiques à forte capitalisation) ont accéléré leurs gains de parts de marché par rapport aux entreprises traditionnelles. En 2023, les mêmes noms de méga capitalisation ont à nouveau été les principaux bénéficiaires, cette fois-ci de l’IA générative. Le lancement de ChatGPT a captivé l’imagination du monde entier et depuis, nous avons assisté à une rafale d’investissements dans l’IA générative et dans les effets transformateurs qu’elle pourrait avoir.

Pour les investisseurs, cette augmentation de la concentration mérite qu’on s’y attarde, car elle présente des défis supplémentaires à considérer. Le manque de diversification et d’envergure peut réduire la stabilité des résultats du portefeuille, en particulier dans les stratégies passives qui peuvent traditionnellement être considérées comme bien diversifiées. Cela a été discuté dans notre article précédent sur les risques de l’investissement passif. En fait, à la fin d’août 2024, plus d’un quart d’un portefeuille passif de l’indice Russell 1000 et plus de 20 % d’un portefeuille passif de l’indice MSCI Monde ont été attribués à seulement six entreprises.

Quelle influence la concentration du marché a-t-elle sur les gestionnaires actifs?

Les marchés concentrés présentent des défis structurels pour les investisseurs qui cherchent à créer des solutions de portefeuille robustes. Il y a eu peu de périodes où les fondamentaux économiques ont été dominés par un groupe aussi restreint de chefs de file, et il est largement admis qu’une diversification efficace contribue à renforcer les résultats à long terme.

Sur la base des données trimestrielles provenant du secteur des gestionnaires mondiaux d’Investissements Russell (à partir de septembre 2001), nous avons comparé l’excédent de rendement médian sur trois ans des gestionnaires mondiaux aux changements dans la concentration au cours de la même période.

Le diagramme de dispersion montre une relation claire entre l’ampleur des rendements excédentaires des gestionnaires actifs et la direction/taille de l’évolution de la concentration. En entrant dans des périodes de concentration croissante, les gestionnaires actifs ont généralement un rendement inférieur (quadrant inférieur gauche). À l’inverse, les rendements actifs les plus élevés ont généralement été atteints lorsque la concentration diminue (quadrant supérieur droit du tableau).

Il convient de noter que tous les points de données où nous constatons une augmentation du IHH (concentration) supérieure à 10 (en bas à gauche du tableau) se sont produits au cours des quatre dernières années. Cela souligne la nature extrême des vents contraires auxquels les gestionnaires actifs ont récemment fait face. Cependant, l’histoire suggère que lorsque la concentration cesse d’augmenter ou commence à diminuer, nous pourrions assister à un rebond des rendements des gestionnaires actifs mondiaux.

Une autre observation que nous pouvons faire est que la relation entre les rendements des gestionnaires actifs et la concentration est asymétriquement attrayante. La surperformance des gestionnaires actifs dans un contexte de baisse de la concentration semble être plus importante que la sous-performance observée pour des augmentations équivalentes de la concentration.

Y a-t-il une raison pour laquelle cette relation existe?

Les gestionnaires actifs manifestent généralement un léger parti pris envers les actions à petite et moyenne capitalisation. Ils peuvent explorer l’univers global des entreprises au sein de leur marché d’investissement et ne sont pas tenus de pondérer les positions en fonction de leur capitalisation boursière, comme le fait l’indice. Pour que la concentration du marché diminue, il faut que le reste du marché se porte mieux que les plus grandes entreprises. Par conséquent, le biais en faveur des petites et moyennes capitalisations devient favorable.

Toutefois, cela ne veut pas dire que le lien avec les changements de concentration du marché est simplement une corrélation indirecte avec la taille. Une plus grande volatilité transversale et des corrélations plus faibles sont également avantageuses pour les gestionnaires actifs. La plus grande dispersion des rendements des actions augmente les occasions pour les gestionnaires compétents de repérer les actions sous-évaluées, mais comme la concentration a continué à augmenter, nous avons vu les corrélations croisées augmenter simultanément, car de plus grandes parties du marché évoluent conjointement.

Peut-on s’attendre à ce que la concentration s’inverse?

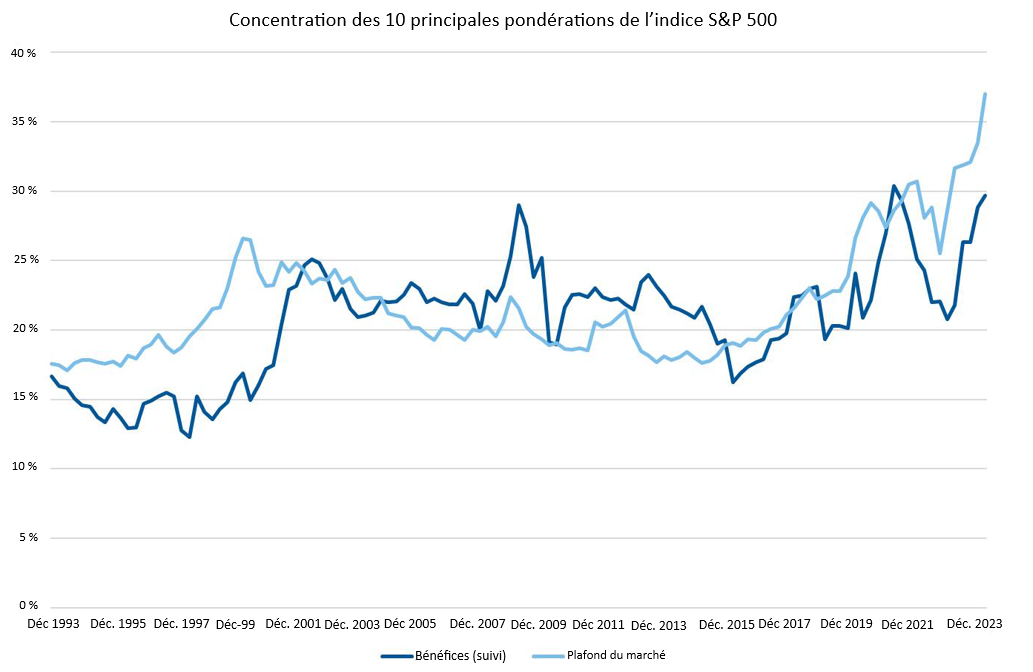

Bien que la concentration ait atteint des niveaux historiquement élevés, elle n’est pas totalement dénuée de fondement (contrairement à ce qui s’est passé pendant une grande partie de l’avènement des sites web.). Les entreprises à méga capitalisation d’aujourd’hui ont vu leurs bénéfices croître plus rapidement que le reste du marché et, en conséquence, représentent une plus grande part des bénéfices générés par les entités cotées en bourse.

Cependant, aux États-Unis, nous pouvons voir que la concentration des capitalisations boursières a augmenté à un rythme plus rapide que leurs fondamentaux, ce qui indique que certains des changements de concentration les plus récents ont été entraînés par des valorisations plus coûteuses. Cela pourrait indiquer des attentes de croissance relative encore plus importantes pour les 10 premiers noms de l’indice, mais cela suggérerait que ces attentes sont déjà prises en compte.

De plus, bien qu’il n’y ait pas de niveau normal de concentration vers lequel les indices boursiers devraient tendre, les valorisations du marché sont fondées sur les fondamentaux. Cela signifie qu’il existe des raisons économiques pour lesquelles, à long terme, les entreprises auront du mal à défendre de manière durable les bénéfices économiques concentrés et les capitalisations boursières. Par exemple :

- Lorsque les entreprises réalisent des bénéfices exceptionnels dépassant le coût du capital, l’économie de base suggère que d’autres entreprises entreront sur le marché pour profiter de l’avantage, augmentant ainsi la concurrence et l’offre. Les barrières à l’entrée détermineront la rapidité ou l’ampleur de la normalisation.

- Lorsque les entreprises deviennent trop grandes, elles peuvent faire l’objet d’une surveillance accrue de la part des organismes de réglementation, compte tenu de leur importance économique et de leur potentiel comportement anticoncurrentiel. Il pourrait également être plus difficile d’acquérir des concurrents, ce qui a été une tactique de choix ces derniers temps.

Comment une solution multi-gestionnaires active peut-elle aider les résultats de rendement dans ce marché?

Il est difficile et sans doute dangereux d’essayer de préciser dans quelle mesure l’histoire de l’IA, qui stimule la concentration, est déjà prise en compte. Il reste un niveau élevé d’incertitude quant aux occasions de monétiser la technologie, au rythme d’adoption, et aux gagnants/perdants ultimes.

Les solutions multi-gestionnaires aident à améliorer la cohérence des résultats en déployant une gamme d’investisseurs avertis et critiques qui utilisent différents processus d’investissement. Cela permet de répartir les risques liés à la prise de décision sur le choix et la pondération d’une entreprise dans un portefeuille. Cela peut aider à naviguer sur des thèmes tels que les développements de l’IA actuellement observés, sans trop s’exposer aux risques spécifiques à chaque action.

Ce n’est un secret pour personne que les gestionnaires actifs ont fait face à des vents contraires sans précédent au cours des dernières années. Nous pensons que la meilleure façon de relever ces défis est d’utiliser une combinaison de gestionnaires actifs, car cela permet aux investisseurs de disposer de plusieurs leviers pour essayer de gérer les risques et les résultats durant ces périodes plus difficiles. Dans le même temps, une telle approche signifie également que les investisseurs sont prêts à bénéficier de tout rendement actif dans un marché plus équilibré, ainsi que de vents contraires supplémentaires lors d’un relâchement de la concentration.