Qui gagnera l’élection présidentielle américaine? Est-ce vraiment important pour les marchés?

Résumé :

- Les années électorales provoquent une certaine incertitude sur les marchés et peuvent entraîner de la volatilité.

- Mais l’histoire montre qu’un portefeuille équilibré termine généralement une année électorale avec un rendement positif.

- Quelle que soit l’administration qui monte au pouvoir à l’issue d’une élection, un portefeuille équilibré enregistre également des gains importants dans les années qui suivent immédiatement l’élection.

- Rester investi s’est avéré être la meilleure stratégie pour se constituer un patrimoine à long terme.

Les années électorales sont toujours intéressantes. Les candidats partagent leur vision de l’avenir, présentent de nouvelles politiques et se battent pour accéder à la Maison-Blanche. Quelle que soit l’issue du scrutin, l’incertitude qui précède le vote peut être déstabilisante pour de nombreux investisseurs. Cette incertitude est souvent amplifiée par les titres sensationnels des médias, en particulier au cours du premier semestre d’une année électorale.

Toutefois, cette volatilité tend à se dissiper à l’approche du jour de l’élection et l’histoire montre que les marchés américains terminent généralement l’année sans en être perturbés. Si l’on considère les 12 dernières années électorales, un portefeuille composé de 60 % d’actions américaines et de 40 % d’obligations américaines :

- a terminé 11 fois en territoire positif;

- a généré un rendement moyen de 9,8 %; et

- n’a eu qu’un seul résultat négatif, dû à l’éclatement historique de la bulle immobilière.

Source : The American Presidency Project et Morningstar Direct : Portefeuille 60/40 : 60 % d’actions américaines/40 % d’obligations. Actions américaines : Ibbotson U.S. Equity Index (de 1976 à 1983), Russell 3000 Index (de 1984 à aujourd’hui). Obligations : Indice Ibbotson Intermediate Bond (de 1976 à 1985), Indice Bloomberg Barclays U.S. Aggregate Bond (de 1986à aujourd’hui). Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements représentent les performances passées, ne garantissent pas les performances futures et ne sont pas indicatifs d’un investissement en particulier.

Investir après les élections

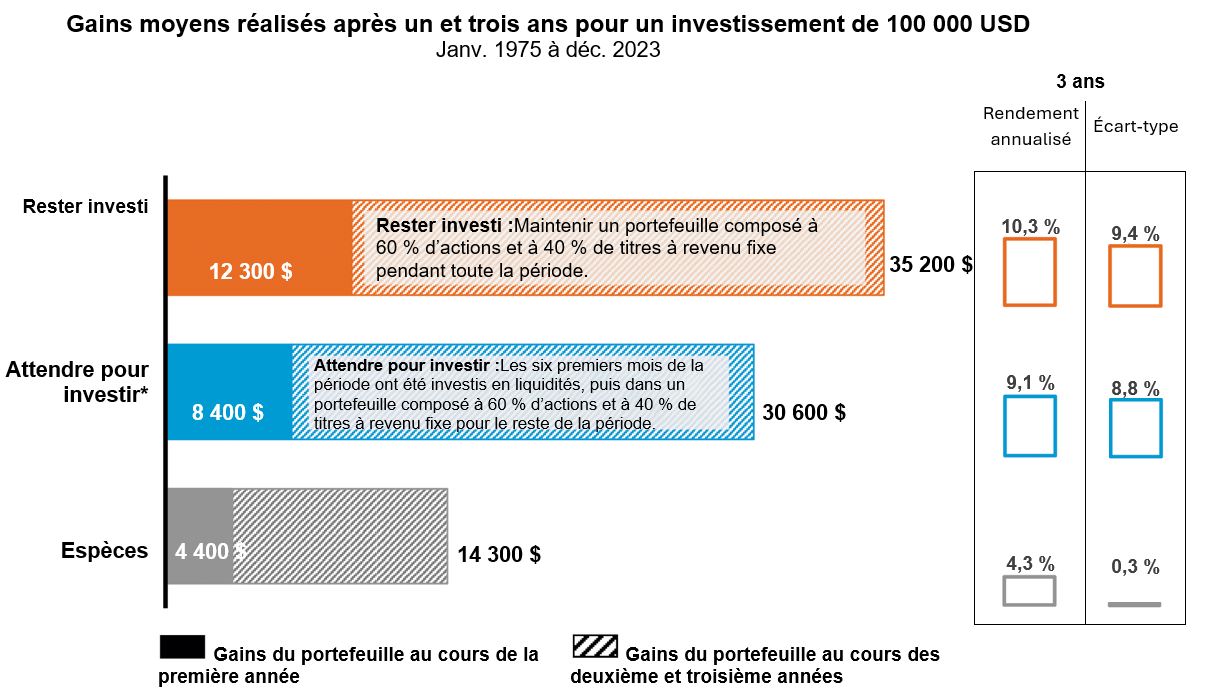

Mais que se passe-t-il après l’entrée en fonction de la nouvelle administration américaine et la mise en œuvre de ses politiques? Pour illustrer cela, nous avons analysé trois scénarios qui décrivent les gains moyens sur un an et sur trois ans réalisés dans le cadre d’un investissement de 100 000 USD à partir de l’année suivant une année électorale.

- Le premier scénario (rester investi) comprend une allocation équilibrée (60 % d’actions/40 % de titres à revenu fixe), dans laquelle l’investisseur reste fidèle à son plan d’investissement. Cet investisseur est récompensé pour être resté investi : il a enregistré des gains moyens de 12 300 USD et 35 200 USD sur les périodes d’un an et de trois ans suivant une année d’élection.

- Le deuxième scénario (attendre pour investir) suppose que le même investisseur 60/40 souhaite voir comment les marchés réagissent à la nouvelle administration. Cet investisseur passe aux liquidités pendant les six premiers mois de l’année qui suit une année électorale, puis revient à sa répartition 60/40. Malheureusement, par rapport à l’investisseur qui s’en tient à son plan, son rendement annualisé est inférieur, à la fois sur un an et sur trois ans.

- Le troisième scénario (liquidités) dépeint un investisseur qui ne peut supporter d’être investi en raison de l’incertitude qui règne sous la nouvelle administration. Cet investisseur a conservé ses liquidités dans les années qui ont suivi l’élection et a vu son patrimoine global reculer considérablement. Ses gains sur les périodes d’un an et de trois ans ont été inférieurs d’un tiers à ceux de l’investisseur qui est resté investi.

Morningstar Direct. Périodes examinées : 1977-1979, 1981-1983, 1985-1987, 1989-1991, 1993-1995, 1997-1999, 2001-2003, 2005-2007, 2009-2011, 2013-2015, 2017-2019. Actions : Ibbotson U.S. Equity Index (de 1975 à 1983), Russell 3000 Index (de 1984 à aujourd’hui). Obligations : Indice Ibbotson Intermediate Bond (de 1975 à 1985), Indice Bloomberg Barclays U.S. Aggregate Bond (de 1986 à aujourd’hui). Espèces : Indice des bons du Trésor de 1 à 3 mois Citigroup. Les rendements des indices sont des rendements passés, qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers.

Il est important de noter que les rendements des liquidités ont été nettement inférieurs à ceux du portefeuille équilibré, même en tenant compte des périodes de taux d’intérêt relativement élevés. Vous verrez ci-dessous le contraste frappant dans la croissance générée d’une période à l’autre. Au cours des périodes de trois ans mesurées entre 1977 et 1999, la croissance globale résultant de la détention de liquidités a été d’environ 162 000 USD, soit bien plus que les 32 000 USD générés au cours de la période 2001-2023. Ce concept s’appliquerait également au scénario « attendre pour investir », bien que dans une moindre mesure, puisque l’investisseur n’a détenu des liquidités que pendant six mois au cours de chaque cycle d’investissement de trois ans.

Il est vrai que les taux d’intérêt sont actuellement relativement élevés, mais ils ne le sont pas autant qu’au début des années 1980, lorsque les liquidités étaient encore moins performantes que le portefeuille équilibré. Et même si les taux actuels sont plus élevés qu’ils ne l’ont été en 15 ans, un rendement de 4,3 % sur les liquidités pourrait s’avérer irréaliste à l’avenir.

Source : Morningstar Direct. En fonction de la croissance de l’indice de bons du Trésor à 1 à 3 mois Citigroup pour chaque intervalle de trois ans.

Comme nous le savons, l’incertitude liée à une année électorale peut inciter les investisseurs à s’écarter de leur plan d’investissement. Certains peuvent passer aux liquidités jusqu’à ce qu’ils se sentent à l’aise avec la réaction du marché face à la nouvelle administration, et d’autres peuvent passer aux liquidités et ne jamais revenir. Historiquement, le passage aux liquidités, sous quelque forme que ce soit, n’a pas été récompensé et le fait de « s’en tenir au plan » a constitué le moyen le plus direct d’obtenir les résultats souhaités en matière d’investissement.

En résumé

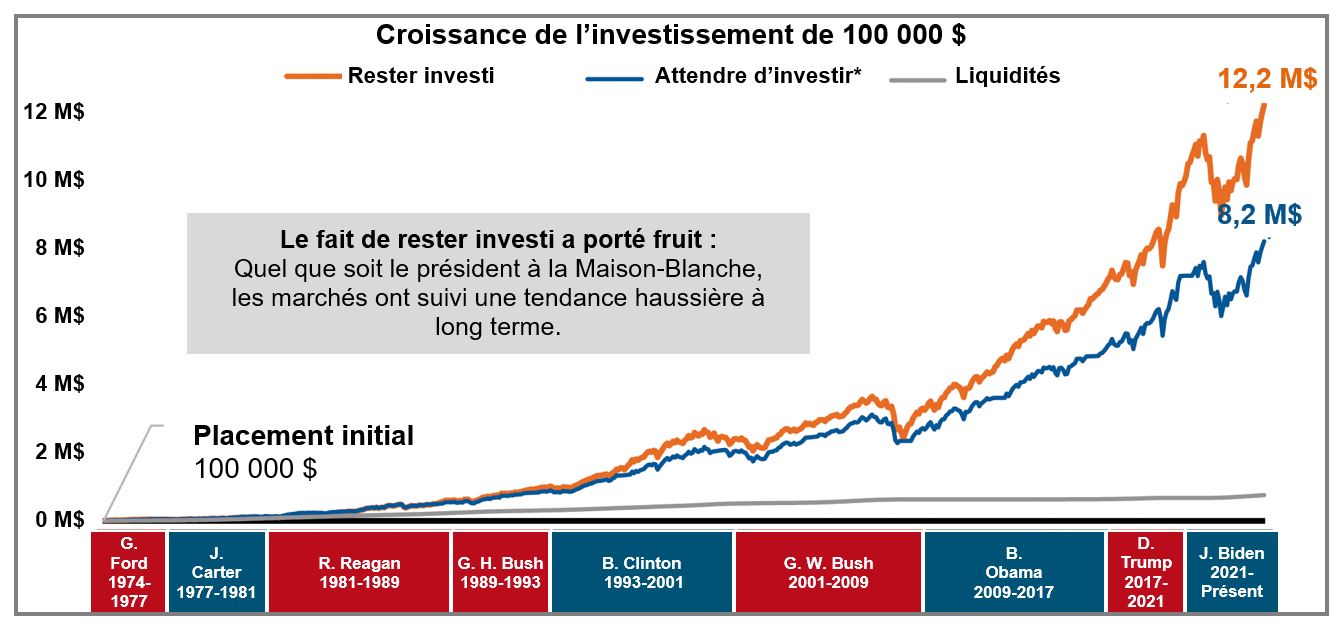

Nous avons constaté que les investissements réalisés au cours d’une année électorale aux États-Unis et au cours des périodes qui suivent les années électorales ont été assez solides, en particulier si l’investisseur est resté investi tout au long de la période. En utilisant les mêmes scénarios que précédemment, mais en considérant un investissement initial en janvier 1975, le résultat du maintien de l’investissement tout au long de l’année est supérieur à celui du passage aux liquidités, même sur une base temporaire.

Le gouvernement américain est une institution extrêmement solide, dotée d’un système de contrôle et d’équilibre bien conçu, qui sert le pays depuis plus de 240 ans. Les marchés le reconnaissent et s’adaptent, non seulement aux résultats des élections, mais aussi à l’adversité en général. En montrant à vos clients que le marché tend à être influencé par les cycles économiques plutôt que par les partis politiques, vous les aiderez grandement à maintenir leurs investissements.

Morningstar Direct en date du 31/07/2024. Portefeuille 60/40 : 60 % d’actions américaines/40 % d’obligations. Actions américaines : Ibbotson U.S. Equity Index (de 1975 à 1983), Russell 3000 Index (de 1984 à aujourd’hui). Obligations : Indice Ibbotson Intermediate Bond (de 1975 à 1985), Indice Bloomberg Barclays U.S. Aggregate Bond (de 1986à aujourd’hui). Espèces : Indice des bons du Trésor de 1 à 3 mois Citigroup. * Attendre pour investir : Les six premiers mois de la période ont été investis en liquidités, puis dans un portefeuille composé à 60 % d’actions et à 40 % de titres à revenu fixe pour le reste de la période. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements représentent les performances passées, ne garantissent pas les performances futures et ne sont pas indicatifs d’un investissement en particulier.