Est-ce la fin du portefeuille équilibré 60/40? Pas pour toujours.

Sommaire :

- La promesse de la diversification a échoué en 2022, car les actions et les titres à revenu fixe ont tous les deux chuté

- Certains investisseurs se demandent si le portefeuille équilibré traditionnel composé à 60 % d’actions et à 40 % de titres à revenu fixe demeure une stratégie valide

- Historiquement, les portefeuilles équilibrés rebondissent rapidement après les baisses

Tout le monde le sait maintenant : 2022 n’a pas été une année tendre pour les investisseurs, en particulier les investisseurs dans des fonds équilibrés. Il n’y a pas eu de côté positif, ni d’abri contre la tempête; il semble que peu importe les leviers dont vous disposiez pour protéger le patrimoine des clients, il y avait très peu de choses à célébrer dans les déclarations de rendement des investisseurs.

Les clients se demandent probablement (et vous demandent également) : comment cela s’est-il produit? Bien que nous puissions souligner un certain nombre de causes probables (inflation obstinément élevée, resserrement des taux des banques centrales, augmentation du risque de récession), je pense que nous pouvons le résumer en admettant qu’en 2022, la promesse de la diversification... a échoué.

Lorsque je pense à la diversification, je pense à la combinaison classique de 60 % d’actions et de 40 % de titres à revenu fixe, communément appelée 60/40, que nous connaissons tous et à laquelle nous nous fions tous depuis plus de sept décennies.

Lorsque Harry Markowitz, lauréat du prix Nobel, a présenté le portefeuille d’investissement 60/40 dans sa thèse sur la théorie du portefeuille moderne en 1952, cela a fondamentalement modifié la façon dont les particuliers et les institutions allaient dorénavant investir. Markowitz a démontré ce que personne n’avait découvert avant lui : que le rendement d’un titre individuel était moins important dans un portefeuille global bien diversifié. Cela signifiait que les investisseurs pouvaient réduire le risque de leur portefeuille en investissant dans une combinaison de titres dans des catégories d’actifs, des capitalisations, des industries, des zones géographiques et des profils de rendement différents. Pendant des années, sa théorie s’est avérée exacte. Un portefeuille 60/40 fournissait généralement une évolution plus paisible qu’un portefeuille d’actions pures.

Les titres à revenu fixe ont toujours été considérés comme le ballast d’un portefeuille : ils offrent de la stabilité et de la diversification contre les fluctuations du marché boursier. Au cours des 40 dernières années, un portefeuille équilibré composé de 60 % d’actions canadiennes et de 40 % d’obligations canadiennes aurait généré un rendement annualisé de 8,5 % avec un écart-type de 9,3 %. Bien qu’un portefeuille composé uniquement de titres à revenu fixe aurait eu un rendement plus faible avec un risque plus faible, un portefeuille composé uniquement d’actions aurait eu un rendement à peine plus élevé, mais un risque beaucoup plus grand.

| 1/1983 - 12/2022 | Actions canadiennes | Obligations canadiennes | Portefeuille équilibré |

| Rendement annualisé | 8,8 % | 7,2 % | 8,5 % |

| Volatilité annualisée | 14,4 % | 5,3 % | 9,3 % |

Source: Refinitiv DataStream. Actions canadiennes = indice composé S&P/TSX, obligations canadiennes = indice FTSE Universe Bond. Portefeuille équilibré = 60 % de l’indice composé S&P/TSX, 40 % de l’indice FTSE Universe Bond. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire. La volatilité est mesurée par l’écart-type. L’écart-type est une mesure statistique du degré auquel une valeur individuelle dans une distribution de probabilités tend à varier par rapport à la moyenne de cette distribution. Plus le degré de dispersion est important, plus le risque est élevé.

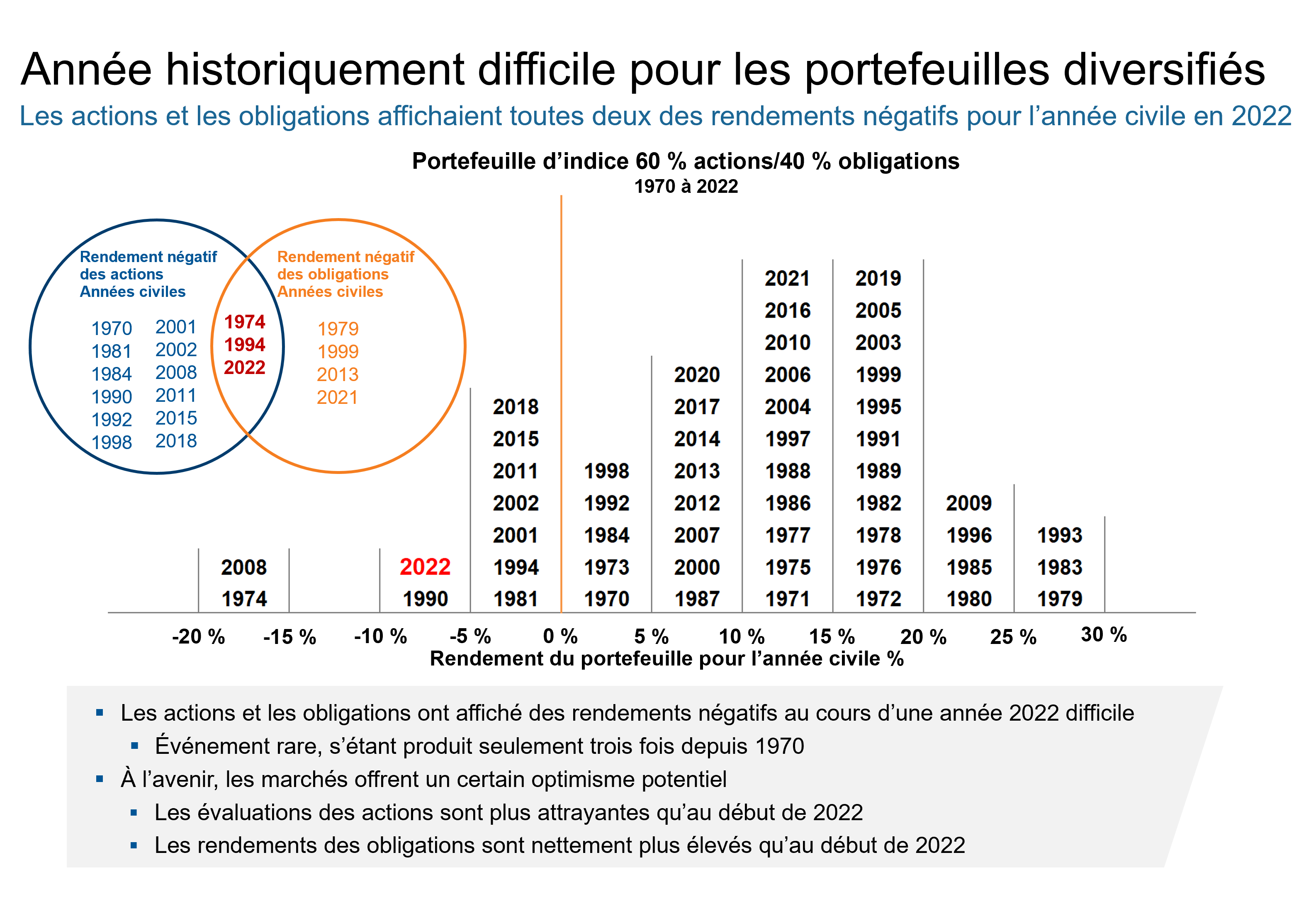

L’année 2022 a été un peu inhabituelle à cet égard. Les actions et les obligations ont toutes deux affiché des rendements négatifs, ce qui ne s’est produit que trois fois au cours des cinq dernières décennies. Les investisseurs qui comptaient sur la stabilité des titres à revenu fixe pour contrer la volatilité des actions se sont retrouvés abandonnés à leur sort. Pouvez-vous les blâmer de remettre en question la validité de cette composition d’actifs à l’avenir?

Cliquez sur l'image pour l'agrandir

Portefeuille d’indice composé à 60 % de l’indice composé S&P/TSX et à 40 % de l’indice FTSE Canada Universe Bond (Indice FTSE Canada Long Term Bond avant 1980).

Les rendements des indices sont des rendements passés, qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers.

Qu’allons-nous faire maintenant? Chez Investissements Russell, nous pensons que la stratégie 60/40 est sur le point de faire son grand retour en 2023.

Raisons de l’optimisme à l’égard des obligations

Il y a beaucoup de raisons d’être optimistes au sujet des obligations cette année, et pas seulement parce qu’il semble que les pressions inflationnistes s’assouplissent finalement, ou que les banques centrales approchent de la fin de leur cycle de resserrement des taux. Que vous considériez ou non le moment comme celui de la renaissance des titres à revenu fixe, le fait est que les rendements des obligations sont à des sommets jamais atteints depuis de nombreuses années. Des rendements plus élevés signifient que les investisseurs peuvent être mieux protégés contre les hausses de taux futures et, s’il nous fallait affronter la tempête de la récession, cette position est meilleure pour les investisseurs, car elle leur permet de réévaluer potentiellement le rôle des titres à revenu fixe pour compenser le risque face à la volatilité des marchés boursiers.

Bien que nous voyions la possibilité d’une légère récession au cours des 12 prochains mois, le côté positif est que cette année les investisseurs ont le choix. Un avantage du douloureux ajustement des titres à revenu fixe est que nous sortons finalement de la situation où il n’y avait pas d’alternative, et où les taux d’intérêt ultra-faibles forçaient les investisseurs à investir dans les actions et à prendre des risques pour chercher le rendement. Des taux d’intérêt plus élevés signifient qu’il existe maintenant des alternatives raisonnables, ce qui est une meilleure description de l’ensemble des occasions d’investissement.

Le retour des alternatives raisonnables signale que le portefeuille équilibré traditionnel composé de 60 % d’actions et de 40 % de titres à revenu fixe est sur le point de rebondir après la pire année jamais connue.

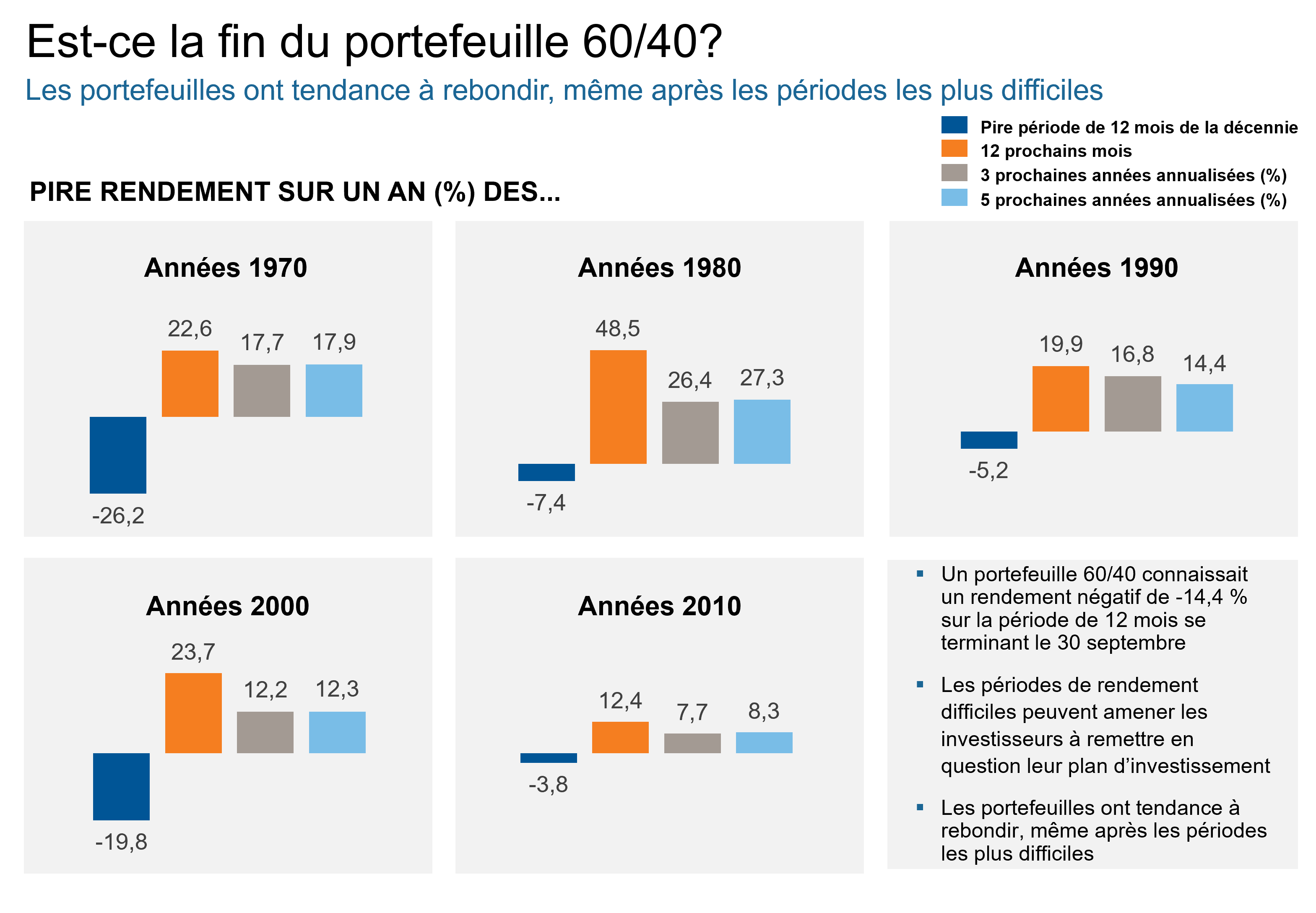

Lorsque vous diversifiez davantage un portefeuille en ajoutant des actions américaines et mondiales, il y a encore plus de chances que l’évolution soit plus paisible. Le tableau ci-dessous montre qu’un portefeuille équilibré à 60/40 à l’échelle mondiale rebondit après les baisses encaissées, les gains les plus importants se produisant dans les 12 mois suivant immédiatement une mauvaise passe. Alors que l’année 2023 prend son rythme, nous pouvons déjà voir des signes que le portefeuille équilibré à 60/40 à l’échelle mondiale se remet de la perturbation subie en 2022.

Cliquez sur l'image pour l'agrandir

Source : FactSet. Portefeuille 60/40 composé à 20 % de l’indice composé S&P/TSX, à 20 % de l’indice S&P 500, à 20 % de l’indice MSCI EAEO, à 40 % de l’indice FTSE Canada Universe Bond (Indice FTSE Canada Long Term Bond avant 1980)

Le résultat

Tout va-t-il bien se passer? À notre avis, oui. Comme nous l’avons tous entendu assez régulièrement : Les rendements passés ne sont pas une indication des rendements futurs. L’année dernière a été difficile, anormale, mais comme nous l’avons déjà dit, il est très important de rappeler aux clients la situation dans son ensemble et de s’en tenir au plan d’investissement. Les stratégies de répartition des actifs peuvent avoir été mises à mal, mais nous ne pensons pas qu’elles doivent être abandonnées.