Pourquoi le dollar américain perd de son éclat

Principaux points à retenir:

- La domination du dollar américain s’effrite dans un contexte de forte concentration des marchés boursiers et d’évolution des alliances mondiales.

- Bien qu’aucune devise ne soit prête à remplacer le dollar, nous pensons que les investisseurs devraient envisager de diversifier leur exposition aux devises.

- Nous pensons que le yen japonais offre des avantages potentiels en tant que valeur refuge.

Pendant des décennies, la domination du dollar américain a reposé sur deux piliers : les marchés de capitaux profonds des États-Unis et leurs alliances mondiales en matière de sécurité. Aujourd’hui, ils sont tous deux mis à rude épreuve. L’évolution de la politique étrangère des États-Unis, l’incertitude géopolitique croissante et un marché boursier surévalué incitent les investisseurs et les décideurs politiques à reconsidérer leur exposition au billet vert.

Au cours des cinq dernières années, des forces fondamentales ont contribué à renforcer le dollar américain (USD). Après la pandémie de COVID, la Réserve fédérale américaine (Fed) a commencé à relever les taux d’intérêt plus tôt et de manière plus agressive que la plupart des autres grandes banques centrales, ce qui a donné un avantage au dollar en termes de taux d’intérêt. Les prix de l’énergie ont grimpé en flèche lorsque la Russie a envahi l’Ukraine en 2022, plaçant les importateurs d’énergie en Europe et en Asie dans une position désavantageuse par rapport aux États-Unis en raison de l’indépendance énergétique américaine. Enfin, la domination mondiale du secteur technologique américain et le rendement supérieur de son marché boursier par rapport à d’autres régions ont donné naissance à la notion d’« exceptionnalisme américain ».

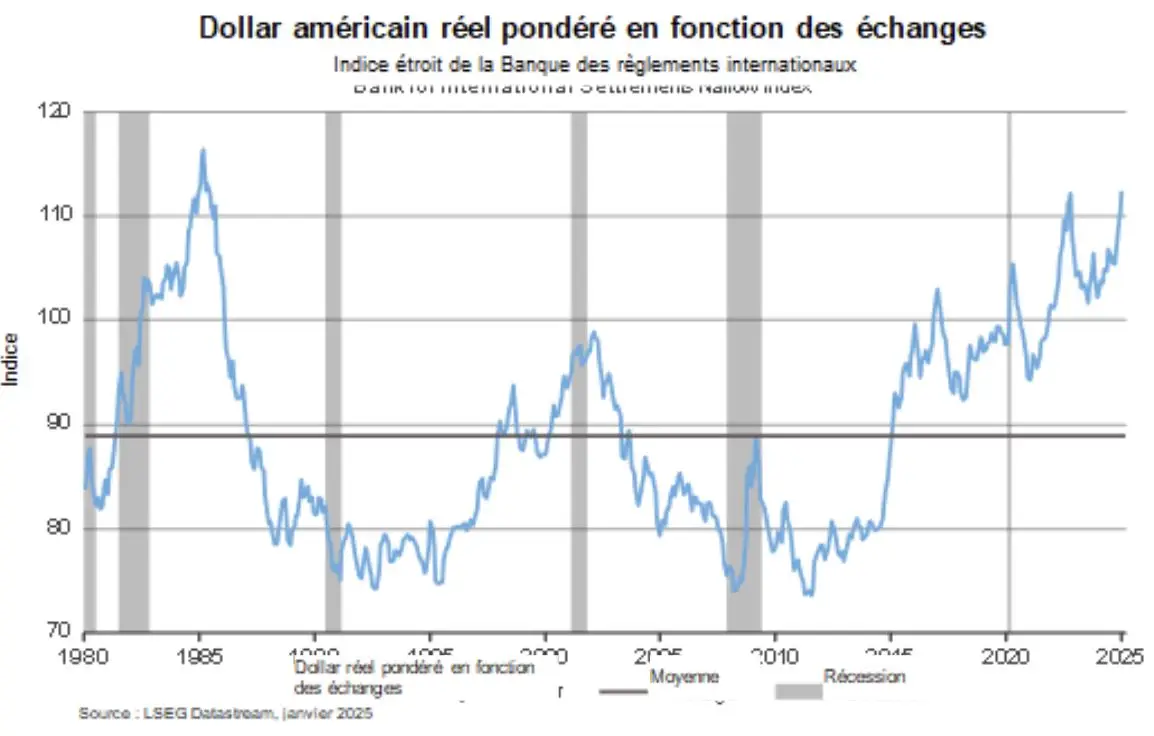

Ces forces ont propulsé la valorisation du dollar américain à un niveau historiquement élevé. Parmi les dix devises les plus échangées sur les marchés développés, l’USD est la deuxième plus riche par rapport à son niveau de parité de pouvoir d’achat1, juste derrière le franc suisse. Un autre indicateur de valorisation, l’indice du dollar réel pondéré par le commerce extérieur publié par la Banque des règlements internationaux, suggère que le dollar est cher par rapport à sa moyenne à long terme (voir le graphique). Il n’a été significativement plus élevé qu’une seule fois au cours des 55 dernières années, en 1985, lorsque l’« accord du Plaza » entre les États-Unis et quatre grands partenaires commerciaux, visant à faire baisser délibérément la valeur du dollar, a conduit à un marché baissier du dollar sur plusieurs années.

Changement d’alliances

Les États-Unis ont longtemps été les garants de la stabilité mondiale, un rôle qui a renforcé le statut du dollar en tant que monnaie de réserve mondiale.

Barry Eichengreen, économiste à Berkeley, et ses coauteurs2 affirment que les alliances de sécurité jouent un rôle aussi important que les fondamentaux économiques dans le choix des monnaies de réserve. Les pays qui dépendent des États-Unis pour leur soutien militaire détiennent plus d’USD qu’il n’est justifié pour des raisons purement économiques. Cependant, alors que les engagements de Washington semblent plus conditionnels (il n’y a qu’à voir les récentes frictions entre les États-Unis et l’Ukraine au sujet du soutien militaire), ses alliés réévaluent leurs dépendances stratégiques et financières à l’égard du pays.

La semaine dernière, le nouveau gouvernement allemand a décidé d’exempter les dépenses de défense de ses limites de déficit, ouvrant ainsi la voie à une augmentation considérable des dépenses militaires. Le regain d’intérêt de l’Europe pour son autonomie en matière de défense et les efforts continus de la Chine pour mettre en place des systèmes de paiement alternatifs soulignent une tendance plus large qui, jusqu’à présent, s’est développée progressivement : la diversification par rapport au dollar.

Où se cacher?

Au-delà de la géopolitique, un autre risque se profile : la forte concentration des marchés boursiers américains. La dépendance du S&P 500 à l’égard d’une poignée de géants de la technologie a créé un marché de plus en plus déséquilibré, les Sept Magnifiques3 représentant parfois plus d’un tiers de la capitalisation boursière de l’indice. Les inquiétudes liées à la forte concentration des marchés boursiers américains pourraient entraîner des sorties de capitaux. Étant donné qu’environ 60 % des réserves mondiales sont encore détenues en dollars, une réaffectation, même modeste, aurait des conséquences importantes sur les taux de change. Cependant, aucune monnaie ni aucun actif unique n’est en passe de remplacer le dollar, bien qu’un ordre plus fragmenté soit en train d’émerger.

L’or est un actif de réserve alternatif. Les achats d’or par les banques centrales ont augmenté ces dernières années, reflétant une demande de couverture contre l’incertitude monétaire. Le World Gold Council estime que les banques centrales ont ajouté environ 1 000 tonnes de réserves d’or en 2024. Cela se reflète bien dans les prix élevés de l’or, qui atteignaient 2 920 $ l’once le 7 mars, soit une hausse de près de 80 % depuis novembre 2022.

Nous pensons que le yen japonais est une valeur refuge plus intéressante que l’or aujourd’hui, compte tenu de ses caractéristiques défensives. Si les marchés mondiaux traversent une mauvaise passe, la sous-évaluation du yen en fait l’un des paris les plus attrayants pour les investisseurs à la recherche d’un refuge. Au cours de la période pendant laquelle l’or a augmenté de 80 %, le yen a baissé d’environ 5 % par rapport au dollar américain. En 2025, le yen a commencé à inverser cette tendance en progressant de près de 7 % depuis le début de l’année. Nous pensons que le yen peut encore augmenter, surtout si les turbulences du marché se poursuivent.

Le nouvel ordre

En rétrospective, la diversification internationale n’a pas été bénéfique aux investisseurs américains au cours des cinq dernières années, étant donné que les actions américaines ont affiché des rendements supérieurs et que le dollar s’est renforcé. La suprématie du dollar a résisté à de nombreux défis et il serait prématuré de prédire son déclin. Pourtant, sa période de domination incontestée est en train de s’estomper. Nous pensons que les investisseurs doivent s’adapter en conséquence, en tenant compte de la diversification des devises, des changements géopolitiques et d’un monde dans lequel les détenteurs de capitaux internationaux recherchent de plus en plus d’alternatives.

Dans ce contexte, les investisseurs doivent reconsidérer la manière dont ils gèrent leur exposition au risque de change. Les stratégies de change utilisant une approche basée sur des règles, se concentrant sur les facteurs de portage, de valeur et de tendance, offrent un potentiel de rendement et des avantages en termes de diversification. La gestion réfléchie des devises n’est plus facultative. Elle est devenue essentielle dans un système financier multipolaire.

C’est l’adaptation, et non la complaisance, qui définira la prochaine ère des marchés mondiaux de capitaux.

1 La parité de pouvoir d'achat (PPA) mesure le taux de change auquel le coût de la vie serait égalisé dans deux pays différents. Il s'agit d'une mesure couramment utilisée pour évaluer la « juste valeur » d'une monnaie.

2 Voir https://cepr.org/voxeu/columns/mars-or-mercury-geopolitics-international-currency-choice

3 Les « Sept Magnifiques » sont Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia et Tesla.