Domination absolue des géants du numérique et pas seulement aux Etats-Unis

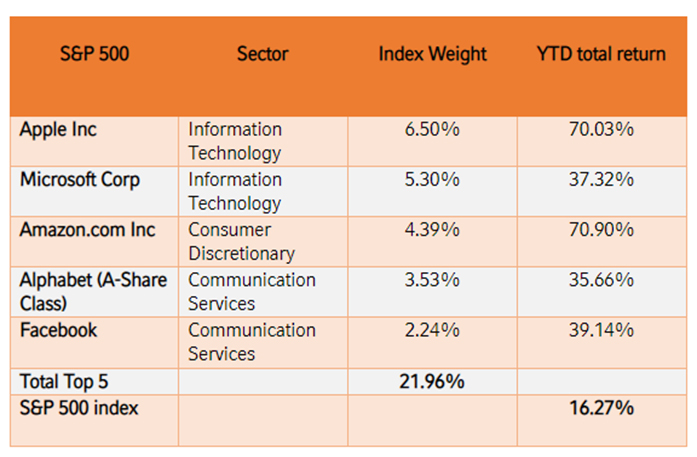

L'appellation "méga-cap tech" est souvent associée au marché boursier américain, à tel point que le nom des poids lourds comme Apple, Amazon, Facebook, Google et Microsoft sont généralement les premiers noms qui viennent à l'esprit lorsque l’on y fait référence. En 2020, pour la majorité des investisseurs, il fallait être investi sur cette classe d’actifs.

Il est néanmoins nécessaire de rappeler que certaines dynamiques très similaires ont récemment eu lieu sur les marchés émergents (ME).

L'année 2020 a exacerbé cette tendance à la domination des méga-capitalisations technologiques. De grandes enseignes technologiques des marchés émergents ont bénéficié de mesures sanitaires, notamment le télétravail, renforcées lors de l'éclatement de la pandémie de COVID-19. Tout comme aux États-Unis, une liste restreinte de titres a largement surperformé tant lors de l’éclatement de la pandémie que lors du rebond qui a suivi.

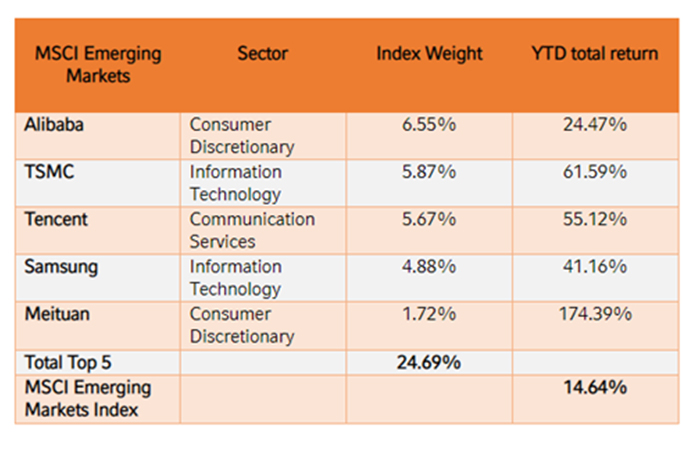

Pour rappel, les cinq premiers noms de l'indice des marchés émergents sont Alibaba, TSMC, Tencent, Samsung et Meituan.

Le secteur des méga-capitalisations technologiques n'est pas un phénomène propre aux Etats-Unis. Avant de revenir sur l’épisode 2020 et sur le rôle joué par les méga-capitalisations technologiques, nous allons revoir la composition des marchés émergents afin d'illustrer certaines comparaisons avec le marché américain.

Les marchés émergents sont allés bien au-delà d'un simple ‘pari’ sur les matières premières

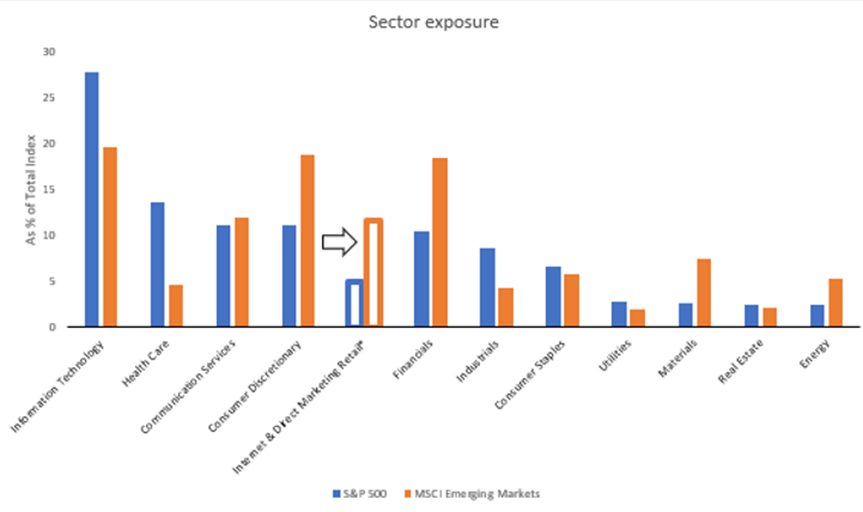

De nombreux investisseurs continuent d'associer à leur allocation sur les marchés émergents, les matières premières, comme le pétrole ou les céréales. Cette conception appartient au passé, puisque le poids de l'indice MSCI ME de la consommation numérique et des entreprises liées à Internet - secteur de la "nouvelle économie" - a explosé au cours de la dernière décennie.

Les secteurs de la consommation discrétionnaire et des services de communication (qui englobent un nombre important d'entreprises liées à Internet) ont doublé au cours des dix dernières années, et représentent aujourd’hui près d'un tiers de l'indice total de l’indice MSCI. La prédominance croissante du commerce électronique est également apparente, comme le montre les 13% de l'indice alloués à Internet et au secteur de la vente en ligne. Tout cela contraste fortement avec ce à quoi ressemblait l'ensemble des possibilités offertes sur les marchés émergents, il y a seulement dix ans, lorsque les secteurs plus traditionnels, comme l'énergie ou les matériaux, représentaient près de 30 % de l'indice.

Source : MSCI, Facset, 30/11/2020

Les marchés émergents commencent à fortement ressembler aux marchés U.S.

La plupart des investisseurs connaissent bien les superpuissances que sont Amazon, Google et Facebook. Elles ont été largement surinvesties par les investisseurs sur le marché américain. Les changements de comportement des consommateurs mondiaux au cours de la dernière décennie ont été bien pris en compte par ces entreprises, ce qui leur a permis de produire de forts taux de croissance d'une année sur l'autre. Cette tendance est notamment tout aussi valable sur les marchés émergents que sur les marchés développés - et nous pensons qu'elle a très probablement encore une marge de progression.

Source: MSCI, S&P, Factset, Nov. 30, 202

0Comme le montre le graphique ci-dessus, le segment de la vente au détail en ligne dans le secteur de la consommation discrétionnaire dans les pays émergents représente désormais 13% de l’indice ME, ce qui représente le double du poids dans le S&P 500. La consommation en ligne est devenue une part importante pour l’acheteur des pays émergents, et nous pensons qu'il s'agit d'un changement structurel qui devrait perdurer. En d'autres termes, l'augmentation du commerce électronique et des médias sociaux véhiculée par le COVID-19 ne sera probablement pas une tendance, mais plutôt un mouvement durable qui contribue à remodeler de façon permanente le comportement des consommateurs.

Il n'y a pas qu'aux États-Unis que ces secteurs sont dominés par une poignée de titres de méga-capitalisations. L'indice ME présente une concentration très similaire dans les entreprises, comme l'illustre le tableau ci-dessous. Bien que ces entreprises appartiennent à trois secteurs différents, les lignes entre les secteurs sont floues. En fin de compte, les cinq noms listés ci-dessous sont tous des entreprises technologiques.

Source : Facset, 07/12/2020

Ces noms ont fortement contribué à la performance globale de l’indice en 2020.

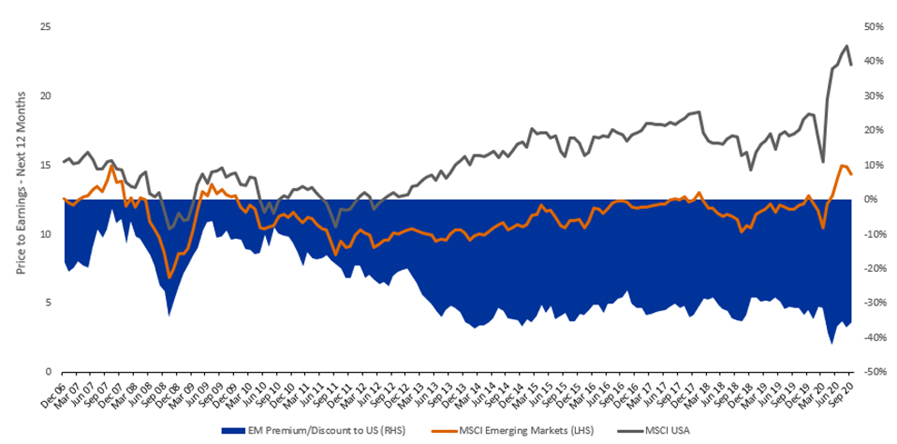

Les nombreuses similitudes entre les deux indices remettent en question la dispersion des valorisations entre les deux marchés, comme le montre le graphique ci-dessous comparant les ratios prix/bénéfices à terme du MSCI ME et de l'indice MSCI USA. Est-il encore viable/justifiable que le MSCI ME se négocie avec une décote aussi importante par rapport au marché boursier américain ? Comme nous l'avons démontré ci-dessus, les pays émergents sont loin d'être un simple centre de production bon marché et un exportateur de matières premières pour les économies développées, ce qui auparavant justifiait en partie ces écarts de valorisation.

Source : MSCI, Facset, 30/09/2020

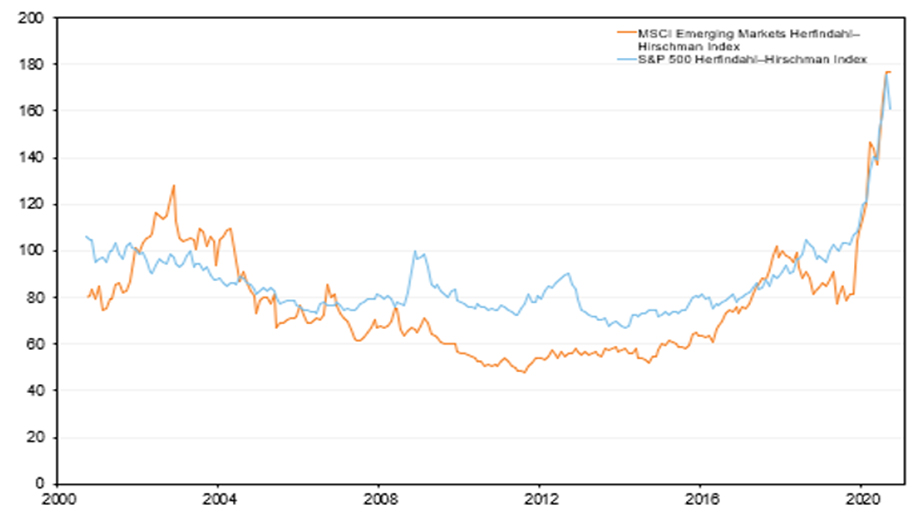

L'étroitesse des marchés et le défi pour la gestion active

La concentration de l'indice S&P 500 et de l'indice MSCI EM a atteint des niveaux sans précédent, comme le montre le graphique ci-dessous, qui étudie les caractéristiques Herfindahl-Hirschman des deux indices, une mesure commune de la concentration.

Source : Facset, 31/12/2020

L’accélération extrême de la concentration des indices en 2020 a été menée par des méga-cap technologiques avec des niveaux de valorisation élevés - et nous pensons qu'il est peu probable qu'elle soit durable. Alors que de nombreux gérants d’actifs ont pris conscience que la performance d’un indice ne se limite à pas à 5 valeurs, il est important de noter que cette liste est amenée à croitre lors de la reprise des marchés. Cela devrait, à notre avis, être de bon augure pour les gérants d’actifs. N'oubliez pas que l'ensemble des opportunités des ME s’étend sur 27 pays et offre la possibilité d'être réellement exposé à une liste diversifiée de sources d'alpha différenciées, au-delà des noms des méga-capitalisation dans quelques pays. Nous pensons que cela offre un potentiel de croissance similaire, voire supérieur, à des valorisations plus faibles.

Il convient également de noter que, ces derniers mois, les autorités de régulation du monde entier, y compris au sein de l'Union européenne, et plus particulièrement en Chine, ont intensifié leur surveillance des entreprises technologiques à très forte capitalisation. En particulier, la dynamique de certains des fournisseurs de plateformes a suscité des discussions sur les violations potentielles des lois antitrust et des mesures de lutte sur la concurrence déloyale. Nous pensons que ces entreprises sont déjà correctement valorisées par rapport au marché, et tout risque juridique, leur croissance et leur rentabilité futures peuvent avoir un impact négatif sur leur valorisation.

Résumé

Soutenu par la hausse de la consommation intérieure et les progrès technologiques, les pays émergents sont devenus bien plus qu'un pari sur les matières premières. Ce changement de paradigme remet en cause les niveaux de valorisation historiques des marchés émergents vs marchés développés, qui ont été en partie justifiés par la domination des valeurs cycliques. Quoi qu'il en soit, nous pensons que les pays émergents sont toujours susceptibles de se négocier à des valorisations plus faibles que les marchés développés, principalement en raison des autres risques macroéconomiques et politiques qu'elle présente en tant que classe d'actifs.

Il est vrai qu'aujourd'hui, les méga-capitalisations technologiques aux États-Unis et en Europe se négocient à des niveaux de valorisation élevés. Toutefois, une comparaison entre les cinq premiers noms de chaque indice et les évaluations sectorielles montre que les noms des pays émergents se négocient toujours bien en dessous de leurs homologues américains et qu'il reste une belle marge de progression, bénéficiant, notamment, d’importants soutiens provenant des marchés comme la Chine.

En fin de compte, nous pensons que les marchés émergents peuvent continuer à se redresser, en réduisant l'écart de valorisation par rapport aux marchés développés, en particulier le marché des actions américaines. À notre avis, cette classe d'actifs continuera probablement de bénéficier de la dynamique mondiale actuelle, notamment avec les programmes vaccinaux, la réouverture d'autres économies, la poursuite des mesures de relances gouvernementales et l'affaiblissement du dollar américain.

Si nous pensons que le thème de la technologie est un thème de croissance structurelle dans les pays émergents, nous pensons également que les investisseurs ne se limiteront probablement pas à la liste étroite actuelle des noms qui dominent l'indice MSCI Marchés Emergents. Bien que la forte concentration de cet indice puisse être un frein pour certains investisseurs, nous pensons qu'il reste porteur d’opportunités pour la gestion active. En ce qui concerne la gestion passive, nous pensons que la prudence est de mise en raison du risque de concentration de l'indice ME sur une liste restreinte de titres de plus en plus surachetés.

INFORMATIONS IMPORTANTES

Ce document est destiné à des investisseurs professionnels au sens de la directive européenne Marchés d’Instruments Financiers (MIF). Elle est produite et diffusée par Russell Investments. L’ensemble des informations contenu dans ce document peut être amené à changer sans avertissement préalable. Toute reproduction ou utilisation (même partielle), sans autorisation, de ce document engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites.

Sauf spécifications contraires, Russell Investments est la source de toutes les données, et toutes les informations publiées dans le présent site sont, à sa connaissance, actualisées et précises. Les opinions exprimées sont celles de Russell Investments, elles ne sont pas une simple constatation des faits et peuvent varier et, à moins qu’elles ne se rapportent à un investissement particulier, elles ne constituent pas une prestation de services réglementée de « conseil en investissements ».

Ce document ne revêt aucun caractère contractuel et ne constitue en aucun cas ni une sollicitation d’achat ou de vente, ni une recommandation d’achat ou de vente de valeurs mobilières dans toute juridiction dans laquelle une telle offre n’est pas autorisée par la loi. Les commentaires et analyses reflètent l’opinion de Russell Investments sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ils ne sauraient constituer un engagement de Russell Investments.

En conséquence, Russell Investments ne saurait être tenue responsable d’une décision d’investissement ou de désinvestissement prise sur la base de ces commentaires et/ou analyses. Toutes les données sont issues de Russell Investments sauf avis contraire. Les informations fournies par des tiers proviennent de sources que nous pensons fiables mais nous ne pouvons en garantir l’exactitude.

Cet email est confidentiel. Vous n'êtes pas autorisé à le copier, le transmettre, le divulguer ou l'utiliser en totalité ou en partie. Si vous avez reçu ce message par erreur, veuillez le supprimer ainsi que toutes ses copies sur votre système et informer immédiatement l'expéditeur en répondant à son email. Les communications sur internet ne sont pas garanties en termes de délais, de sécurité ou d'absence de virus.

L'expéditeur décline toute responsabilité quant aux erreurs ou omissions qui pourraient affecter le contenu de ce message.

Publié par Russell Investments France - 6, rue Christophe Colomb – 75008 Paris. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP-12000010 en date du 28 mars 2012. S.A.S. au capital de 3 370 000 euros immatriculée au registre du commerce et des sociétés de Paris sous le numéro 750 380 214 R.C.S. Paris.