Guide stratégique sur les marchés privés: Se positionner face à une nouvelle réalité

Le plan de jeu pour construire des portefeuilles plus innovants et résilients face à l’incertitude.

Dans un contexte économique en constante évolution, caractérisé par une volatilité accrue des marchés monétaires, des anticipations inflationnistes fluctuantes et un resserrement des conditions de liquidité, les marchés privés apparaissent comme une composante essentielle des portefeuilles modernes. Les investisseurs se tournent de plus en plus vers les actifs privés pour bénéficier d’un potentiel de rendement supérieur, d’une plus grande diversification et d’une meilleure protection contre les fluctuations des marchés publics.

Toutefois, les investissements privés ne sont pas dépourvus de complexité. Ils nécessitent une vision à long terme, une diligence rigoureuse et une planification minutieuse, en particulier dans le contexte actuel. L’un des pièges les plus courants que nous observons est celui des investisseurs qui se lancent dans ce domaine sans stratégie claire. Les investissements privés ne sont pas une solution universelle. Afin de tirer pleinement parti de leur valeur, les investisseurs doivent pouvoir accéder à un large éventail de possibilités dans les domaines du capital-investissement, du capital-risque, des infrastructures, de l’immobilier et du crédit privé.

La réussite sur les marchés privés ne dépend pas uniquement du moment opportun. Elle nécessite de savoir où chercher et avec qui s’associer. Cela implique de pouvoir équilibrer les occasions et le niveau de liquidité. En disposant d’une stratégie adaptée et d’un accès aux bons gestionnaires, les investisseurs peuvent construire des portefeuilles plus résilients et aider leurs clients à atteindre leurs objectifs à long terme, même en période d’incertitude. Chez Investissements Russell, nous savons que chaque investisseur a un parcours qui lui est propre. Notre position privilégiée nous permet de vous offrir l’accès et l’expertise dont vous avez besoin pour atteindre vos objectifs.

Les facteurs qui influencent les marchées

Volatilité macroéconomique et politique monétaire

Les récentes fluctuations des marchés monétaires reflètent la profonde incertitude qui règne autour de l’évolution des taux d’intérêt et de l’inflation. Les banques centrales restent prudentes, et les scénarios de taux élevés pendant plus longtemps encore accentuent la pression sur les titres à revenu fixe traditionnels. En revanche, les stratégies axées sur le crédit privé et les actifs réels apparaissent comme des solutions de rechange intéressantes, offrant des taux de rendement potentiellement plus élevés et des rendements ajustés au risque plus attractifs.

Droits de douane et tensions commerciales

Avec le retour annoncé par l’administration Trump à des mesures protectionnistes, notamment la réintroduction de droits de douane sur des importations clés, les chaînes d’approvisionnement mondiales pourraient être à nouveau perturbées. Si cette situation crée des difficultés pour certains secteurs, elle offre également des possibilités aux investisseurs privés pour financer les infrastructures nationales, la relocalisation de la production et la modernisation des chaînes d’approvisionnement. Les investisseurs doivent être conscients de l’impact que ces dynamiques pourraient avoir sur les valorisations, en particulier dans des secteurs tels que l’industrie, la logistique et le matériel technologique.

Contexte réglementaire

Le gouvernement Trump a adopté une approche plus favorable aux entreprises, ce qui pourrait favoriser l’expansion du secteur privé. Cette approche inclut un assouplissement de la réglementation et une baisse des impôts, ce qui pourrait stimuler les fusions et acquisitions. Pour le capital-investissement, cela pourrait se traduire par une augmentation du nombre d’opérations et de nouvelles occasions sur les marchés des moyennes et grandes capitalisations. À l’échelle mondiale, les divergences réglementaires persistent, assorties de risques et d’occasions variés en Europe, en Asie et au Moyen-Orient.

Besoin de sécurité

L’instabilité géopolitique croissante et la dépendance accrue à l’égard des infrastructures numériques entraînent une augmentation des investissements dans la cybersécurité, la résilience du nuage et la souveraineté des données. Les gouvernements et les entreprises accordent la priorité aux dépenses dans ce domaine, créant ainsi de nouvelles possibilités pour les capitaux privés de financer l’innovation et les infrastructures.

Sources de liquidités différentes

Alors que les marchés des introductions en bourse demeurent instables, les transactions secondaires, y compris les véhicules de continuation dirigés par des commandités, gagnent du terrain comme voies de sortie viables. Ces dispositifs sont essentiels pour maintenir la flexibilité et la liquidité des investisseurs, en particulier dans un contexte de resserrement des conditions de levée de capitaux.

Le guide stratégique

Comment les investisseurs peuvent-ils se positionner pour tirer parti de ces occasions? La réponse consiste à envisager une allocation significative aux investissements privés dans différents segments.

Capital-investissement

Nous observons une attention accrue portée aux stratégies de consolidation et un potentiel croissant sur les marchés hors États-Unis.

- Marché américain: un climat de plus en plus favorable aux entreprises aux États-Unis devrait stimuler l’activité des entreprises. Nous pensons qu’une approche ciblée, axée sur des thèmes de croissance, tels que la réindustrialisation, la résilience des chaînes d’approvisionnement et les stratégies à l’intersection des secteurs public et privé, reste attractive.

- Intelligence artificielle et automatisation: l’accessibilité de l’IA, de l’automatisation et des nouveaux outils d’intégration de systèmes devrait soutenir les stratégies de consolidation dans tous les secteurs des services, des ateliers de carrosserie aux cabinets comptables.

- À l’échelle mondiale: en dehors de l’Amérique du Nord, nous voyons un potentiel dans des centres moins traditionnels de formation de capital privé, notamment au Japon, en Asie hors Chine et au Moyen-Orient. Au Japon, l’année 2025 devrait révéler si le flux des transactions d’entreprises correspond aux flux de financement par capitaux privés.

« Avec le recul des marchés boursiers, les rachats par des fonds de capital-investissement offrent aux investisseurs un éventail de possibilités plus large, améliorant les rendements grâce à des améliorations opérationnelles, un repositionnement stratégique et une expertise sectorielle. »

-Vic Leverett

director générale, responsable des placements alternatifs

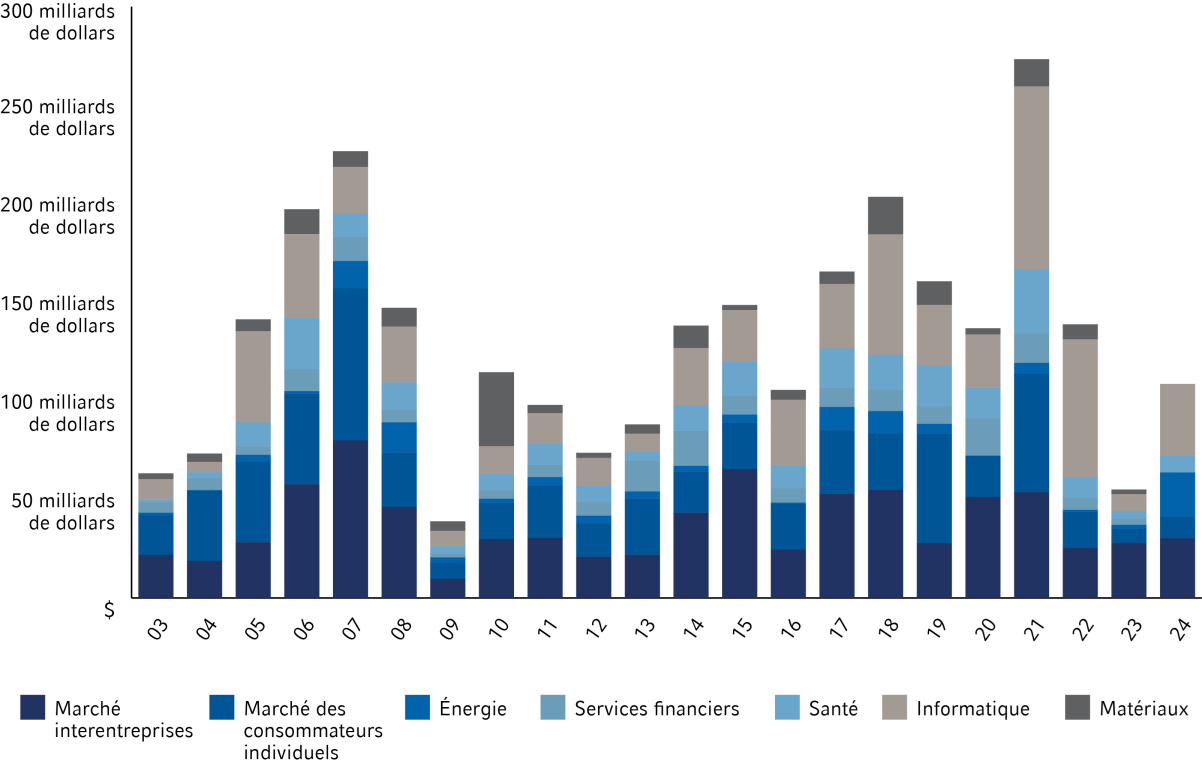

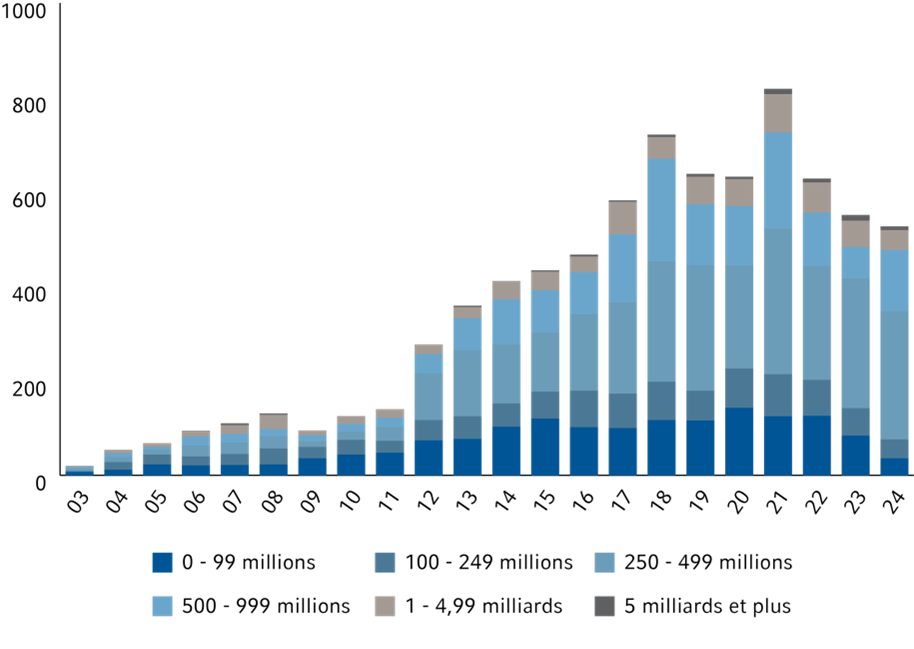

Rebond des rachats

Les rachats effectués par des fonds de capital-investissement européens ont connu une hausse après leur baisse en 2023.

Capital investi par secteur d’activité primaire

Source: Pitchbook.

Comment tirer parti de cette situation

Le capital-investissement continue d’attirer les investisseurs à la recherche de rendements plus élevés et d’une large diversification. Il offre une exposition aux améliorations opérationnelles et au repositionnement stratégique des entreprises qui ne sont pas actuellement cotées en bourse. Le capital-investissement permet également aux investisseurs de mettre l’accent sur les tendances émergentes dans leurs portefeuilles, telles que la réindustrialisation, la transition énergétique et l’IA.

Capital-risque

L’IA stimulera la productivité et créera de nouvelles occasions dans l’industrie et la défense.

- Adoption de l’IA: l’IA continuera à se généraliser grâce à des innovations telles que les agents IA et les collaborateurs virtuels. Cependant, son acceptation généralisée signifie également que sa croissance est probablement déjà entièrement prise en compte dans les tours de financement. Par conséquent, nous avons tendance à privilégier les investissements à un stade précoce.

- Propriété du matériel et des données: la génération de code basée sur l’IA modifie l’économie du développement logiciel, faisant passer l’avantage concurrentiel vers les données et le matériel. Les percées technologiques devraient rendre le matériel plus rentable et plus attractif pour les investisseurs. Les gouvernements accordent également la priorité aux secteurs connexes, en associant les capitaux du secteur privé à des sources de financement non dilutives élargies, ce qui favorisera l’émergence d’une multitude de nouvelles entreprises.

- Numérisation: la numérisation des industries physiques et la dynamique dans les domaines de la robotique, des systèmes autonomes et des technologies de défense continueront à ouvrir la voie à des innovations ainsi qu’à des sources de revenus dans ces secteurs. Nous restons fermement convaincus des occasions qui se présentent dans les domaines de la cybersécurité, des thèmes liés à l’« immersion », de la biosanté, de l’automatisation industrielle et des technologies de pointe.

« Les entreprises restant plus longtemps privées, le capital-risque élargit l’accès des investisseurs à des occasions à forte croissance et complète l’exposition aux petites capitalisations dans un contexte de marché en mutation. »

-Samuel Pittman, Ph.D.

co-responsable de l’allocation stratégique des actifs

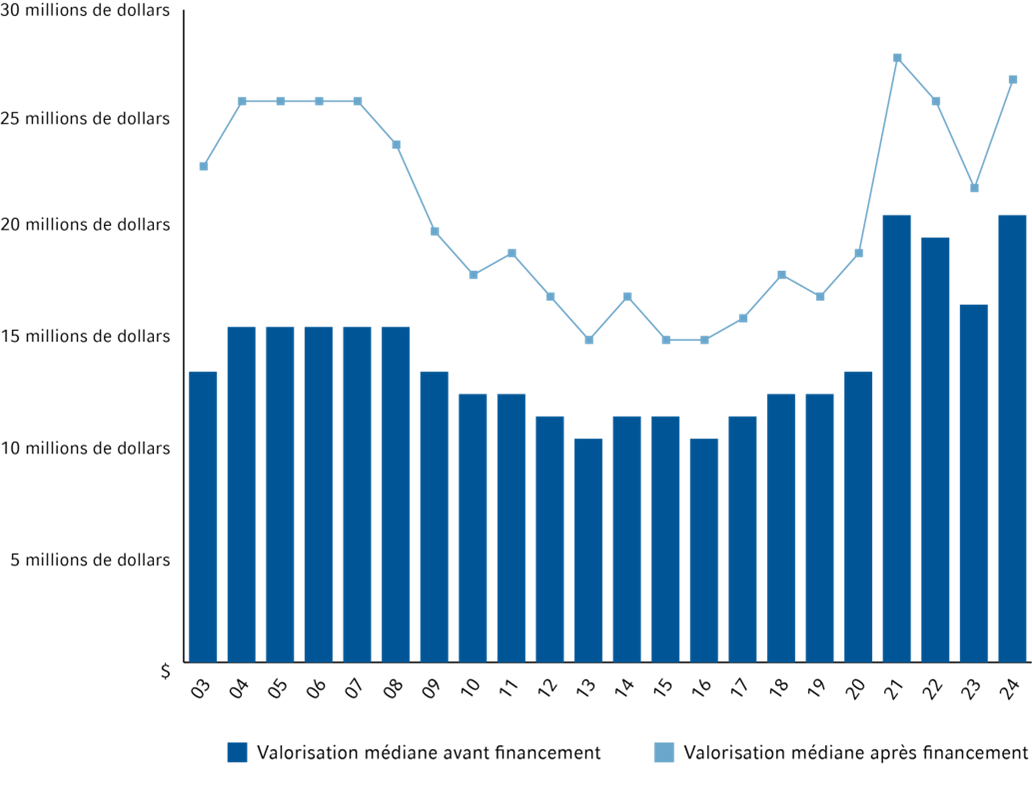

Des valorisations plus élevées

Les entreprises américaines en phase de démarrage ont vu leurs valorisations revenir à des niveaux de 2021

Valorisations médianes avant et après financement

Source: Pitchbook.

Comment tirer parti de cette situation

Avec la diminution du nombre d’entreprises cotées en bourse et l’augmentation du nombre d’entreprises privées, le capital-risque est devenu essentiel pour accéder à l’innovation en phase de démarrage. L’allocation au capital-risque permet non seulement d’être exposé très tôt à ces entreprises transformatrices, mais aussi d’aider les investisseurs à maintenir une large diversification dans les titres à petite capitalisation.

Immobilier privé

L’immobilier privé est en phase de reprise et offre une valeur significative, tant sur les marchés cotés que non cotés.

- Valeur relative: lorsque les actifs immobiliers cotés et non cotés sont combinés, leurs caractéristiques disparates peuvent offrir aux investisseurs une valeur relative tangible pour négocier des titres sous-évalués et constituer ou acquérir un éventail plus large de types de biens immobiliers sur différents marchés.

- Stabilisation du marché: sur les trois dernières années, jusqu’à la fin 2024, les actifs immobiliers cotés et non cotés ont eu un rendement inférieur à celui des actions, avec un écart à deux chiffres. Nous prévoyons que cet écart de rendement se réduira dans les prochains exercices. Compte tenu de la forte volatilité des taux, la construction neuve a considérablement ralenti dans tous les secteurs, ce qui a permis de stabiliser les taux d’occupation et d’augmenter les loyers des actifs existants.

- Europe: Les taux pourraient ne pas se modérer comme prévu, ce qui maintiendrait la pression sur les actifs précédemment financés sur des marchés financiers moins restrictifs. Nous prévoyons que les valorisations de l’immobilier privé de base atteindront leur niveau le plus bas cette année, alors que les capitaux sont en concurrence avec des rendements de près de 8 % disponibles dans des domaines tels que les titres adossés à des créances hypothécaires d’entreprises notées « investissement ». Les marchés boursiers européens étant plus fortement intégrés aux banques et ne disposant pas d’un véritable marché des CMBS, nous pensons que toute baisse de la valeur des actions bancaires pourrait avoir un impact disproportionné sur les actions européennes, prolongeant ainsi les perspectives favorables aux stratégies axées sur la dette et les actifs de qualité secondaire.

« Le contexte actuel offre aux investisseurs à long terme des points d’entrée intéressants pour accéder aux propriétés anti-inflationnistes de l’immobilier qui figurent dans leurs portefeuilles. »

-Amneet Singh

directeur de l’allocation d’actifs

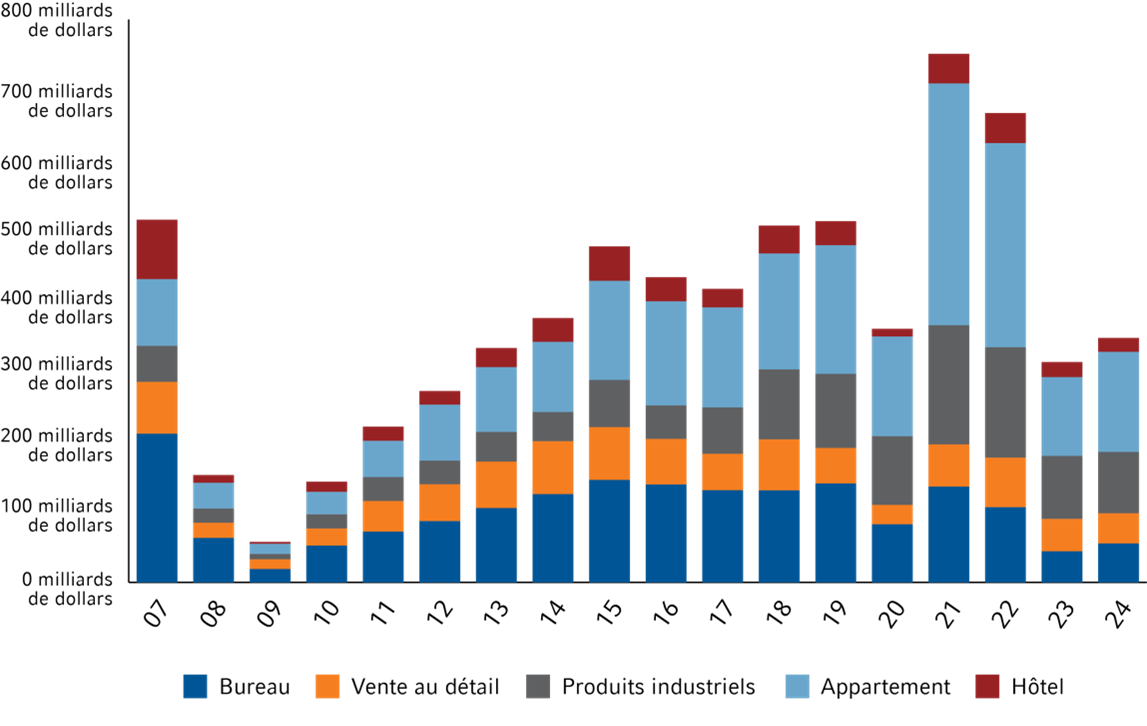

Reprise des transactions

Les transactions immobilières privées en Amérique du Nord ont légèrement augmenté au cours de l’année écoulée

Volume des transactions par secteur

Source: MSCI Real Capital Analytics.

Comment tirer parti de cette situation

Les revenus locatifs immobiliers suivent généralement le rythme de l’inflation sur le long terme, ce qui en fait une catégorie d’actifs essentielle aujourd’hui. Si l’immobilier de bureau reste sous pression après la COVID, des secteurs tels que la logistique et les centres de données sont bien placés pour tirer parti de la demande stimulée par l’IA. L’immobilier est une exposition essentielle dans une solution de portefeuille globale.

Infrastructures privées

Les infrastructures privées sont bien placées pour croître, soutenues par des flux de trésorerie liés à l’inflation et par la demande dans les secteurs du numérique et de l’énergie, mais celles-ci sont exposées à des risques liés à l’offre excédentaire et à la géopolitique.

- Infrastructure énergétique : la croissance de la demande en énergie continue de représenter l’un des domaines les plus importants pour la mobilisation de capitaux privés. Que ce soit à partir de sources renouvelables ou de combustibles traditionnels, l’approvisionnement en électricité des économies gourmandes en énergie à travers le monde constitue un secteur de possibilités en pleine expansion.

- Infrastructure numérique : Avec l’avènement de l’IA, il faudra remédier aux graves déficits d’approvisionnement en électricité et en eau pour répondre à la demande. La demande en centres de données est également élevée, mais il convient de noter que le risque d’un excédent de l’offre à un moment donné n’est pas négligeable. Cela rendra d’autant plus cruciale la sélection des compétences des associés commandités et des gestionnaires.

- Géopolitique : En Europe, la volonté de rester compétitif pourrait conduire à externaliser une grande partie des technologies d’IA vers des régions plus riches en énergie. De plus, la transition énergétique en Europe et la reprise potentielle des flux énergétiques en provenance de la Russie pourraient également influencer les investissements dans les infrastructures.

« Les infrastructures sont au cœur de la transformation mondiale, offrant stabilité, occasions et résilience dans un paysage en pleine mutation. »

-Pierre Dongo-Soria, CFA

stratège principal en allocation d’actifs

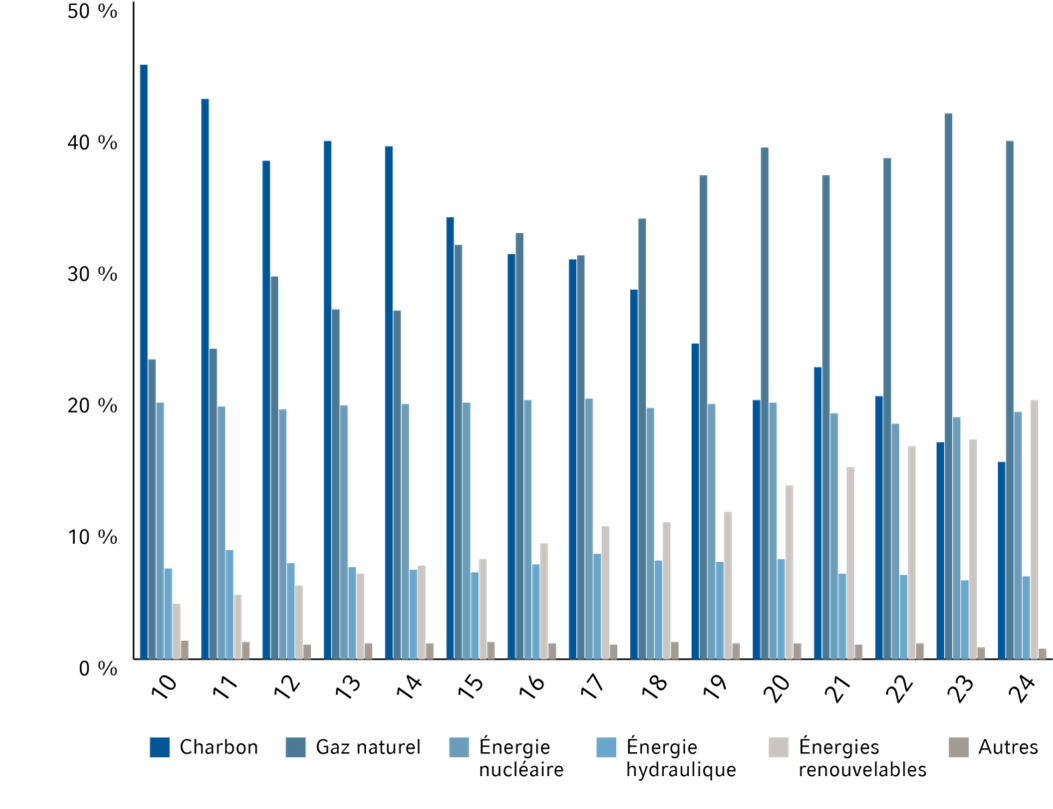

Essor des énergies renouvelables

Les énergies renouvelables représentent une part croissante de la production d’électricité en Amérique du Nord

Production d’électricité par source de combustible, en pourcentage de la production totale d’électricité

Source: International Energy Agency

Comment tirer parti de cette situation

La transition énergétique et le développement des modèles d’IA entraînent des investissements massifs dans les infrastructures, qui viendront s’ajouter aux segments matures, tels que les ports et les réseaux de communication. Les infrastructures, avec leurs propriétés de couverture contre l’inflation et leur importance pour l’économie mondiale, constituent un choix naturel pour une allocation stratégique.

Crédits privés

Les stratégies de prêts garantis de premier rang et adossés à des actifs prospèrent dans le crédit privé, les fonds permanents offrant une grande flexibilité.

- Prêts garantis de premier rang: Les prêts garantis de premier rang, qui ont la priorité sur les flux de trésorerie, sont privilégiés pour les entreprises et les actifs immobiliers. Étant donné qu’une grande partie du marché du crédit privé est à taux variable, la hausse des taux de base signifie que les prêteurs continueront d’absorber davantage de flux de trésorerie. La hausse des coûts de financement commence à exercer une pression accrue sur les facilités de crédit subordonnées et les emprunteurs de moindre qualité soutenus par des commanditaires.

- Prêts adossés à des actifs: les prêts garantis par des actifs spécifiques (adossés à des actifs et basés sur des actifs) sont préférés aux prêts basés sur le revenu d’exploitation ou l’EBITDA (prêts basés sur les flux de trésorerie) d’une entreprise. À mesure que les besoins en dépenses d’investissement augmentent, nous pensons que davantage d’innovations vont voir le jour pour financer des actifs sur les marchés non bancaires.

- Véhicules à durée indéterminée: compte tenu de l’incertitude qui plane sur l’évolution des taux, nous constatons que les fonds n’en sont qu’au début de leur cycle d’investissement (au début des périodes de blocage), les capitaux frais offrant davantage de flexibilité et un avantage stratégique en termes de déploiement pour les prochains exercices. Bien que ces structures offrent une plus grande liquidité, elles ne sont pas destinées à accueillir des stratégies à durée plus longue, non performantes ou en difficulté. Si le marché des prêts non bancaires était mis à l’épreuve par une période prolongée de défauts, des spécialistes du crédit à capital fixe et un marché secondaire actif seraient disponibles pour apporter des solutions. Il est donc essentiel de diversifier les stratégies et de rechercher un rendement supérieur lié à la sélection des gestionnaires.

« Le crédit privé a généré des rendements de placements élevés, comparables à ceux des actions, mais avec une volatilité beaucoup plus faible, ce qui en fait un élément important d’un portefeuille efficace. »

-Keith Brakebill, CFA

directeur et gestionnaire de portefeuille principal

La taille compte

Les fonds de dette privée de taille moyenne sont les plus répandus

Nombre de fonds de dette privée par taille de fonds

Source: Pitchbook

Comment tirer parti de cette situation

Le marché du crédit privé connaît une croissance rapide, au point de représenter désormais une part importante des prêts de qualité inférieure à l’investissement. Une allocation stratégique diversifiée comprenant des titres à revenu fixe de qualité inférieure à l’investissement devrait augmenter la part des obligations cotées à rendement élevé et des prêts bancaires en y ajoutant des titres de créance privés.

En conclusion

Au cours des prochains mois, nous pensons que les marchés privés seront redéfinis par un contexte réglementaire en mutation, de nouvelles exigences en matière de sécurité et une dynamique de liquidité fluctuante. Cela devrait créer une multitude de nouvelles possibilités, même si celles-ci seront plus complexes. En déployant tous les outils à leur disposition, les investisseurs pourront saisir des occasions de croissance élevée et libérer de la valeur dans les secteurs et les régions émergents, favorisant ainsi les avancées qui façonneront l’avenir. En effet, la reprise des marchés privés est déjà en cours.

Pour en savoir plus sur les occasions offertes par les marchés privés chez Investissements Russell, veuillez consulter notre page consacrée à la recherche sur les marchés privés.