Cinq façons clés pour les conseillers d’apporter de la valeur en dépit des contraintes de 2020

Nous pensons que les conseillers n’ont jamais été aussi précieux qu’aujourd’hui, alors que nous traversons une période difficile.

Depuis cinq ans, nous produisons un rapport annuel qui analyse de manière globale la valeur réelle que les conseillers apportent à leurs clients dans leurs portefeuilles, à travers les services essentiels qu’ils fournissent et plus particulièrement à l’heure actuelle, lorsqu’ils aident les investisseurs à éviter les erreurs de comportement.

Cette année, alors qu’une foule d’événements rares se sont produits, le rôle vital que jouent les conseillers doit être plus précieux que jamais. La volatilité revient en force. Les difficultés économiques s’accumulent. Dans le même temps, l’instinct de combat ou de fuite pousse certains investisseurs à suivre le troupeau et à commettre des erreurs coûteuses.

Les conseillers dévoués ne reculent pas devant ces défis. Bien au contraire, nous constatons que beaucoup d’entre eux se lancent dans la bataille et travaillent dur pour préserver l’épargne de leurs clients. Alors que la volatilité grève l’épargne de nombreux investisseurs, les conseillers peuvent avoir du mal à expliquer que la valeur qu’ils offrent ne se limite pas à la sélection et à la gestion de placements. C’est pourquoi il est si important de fournir une équation simple et facile à suivre qui montre toute la valeur des services d’un conseiller. C’est simple comme bonjour, ou RCGPF :

Valeur d’un conseiller = R + C + G + P + F

Cliquez sur l'image pour agrandir

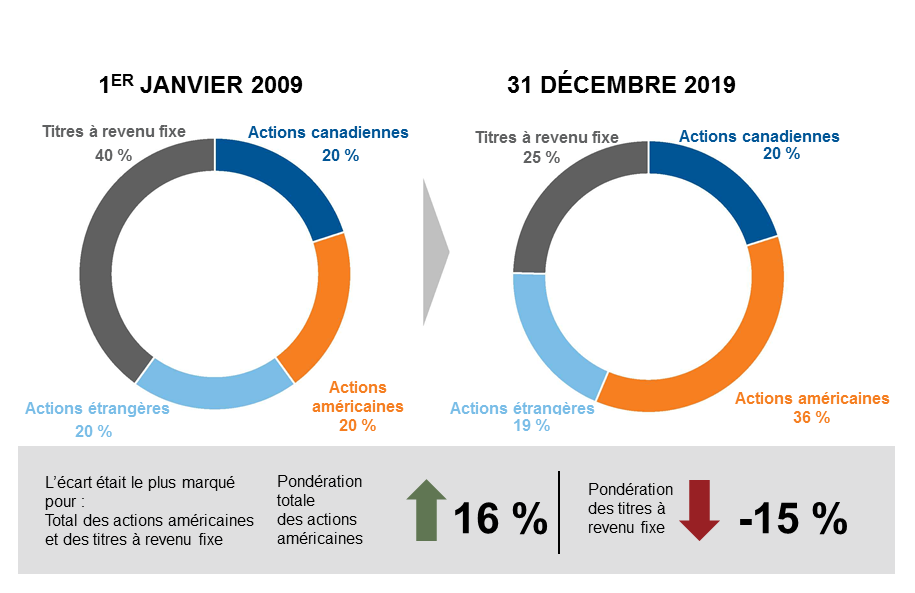

R correspond à Rééquilibrage annuel

Au cours de l’histoire moderne, le thème du rééquilibrage a rarement été aussi brûlant qu’aujourd’hui. En période de hausse des marchés, il est facile de sous-estimer la valeur d’une politique de rééquilibrage rigoureuse. Toutefois, cette année, face à une volatilité rarement observée, il est évident que le rééquilibrage est indispensable, car il aide les investisseurs à éviter une exposition inutile au risque. Supposons que vous détenez un portefeuille indiciel équilibré hypothétique qui n’a pas été rééquilibré. Dans certaines conditions de marché, il pourrait finir par s’apparenter à un portefeuille de croissance et exposer l’investisseur à un risque auquel il n’a pas consenti. Le rééquilibrage annuel effectué par un conseiller peut permettre d’éviter que cela ne se produise.Décalage de la répartition d'actif d'un portefeuille diversifié hypothétiqu

Cliquez sur l'image pour agrandir

Source : Investissements Russell Canada Limitée. Répartition initiale de l'actif du portefeuille : 40 % de titres à revenu fixe (FTSE Canada Universe Bond), 20 % d'actions canadiennes (indice composé S&P/TSX), 20 % d'actions américaines indice S&P 500) et 20 % d'actions étrangères (indice MSCI EAEO). Les indices ne sont pas gérés et il est impossible d'investir directement dans ces derniers. Les rendements sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d'un placement précis.

Aux yeux des investisseurs et des conseillers avertis, le rééquilibrage peut sembler clairement indispensable, surtout cette année. Pourtant, nous croyons que beaucoup d’investisseurs ne rééquilibrent pas leur portefeuille d’eux-mêmes pour deux raisons :

- Tout d’abord, parce que c’est une chose facile à oublier. Les investisseurs savent qu’ils sont censés le faire. Nous savons aussi que nous sommes censés changer les piles de notre détecteur de fumée régulièrement. Pourtant, le faisons-nous vraiment?

- Ensuite, parce que le rééquilibrage entraîne souvent l’achat de titres qui pèsent sur le rendement de mon portefeuille et la vente de ceux qui y contribuent. À l’heure actuelle, alors que j’écris ces lignes en pleine vague de volatilité boursière, il peut sembler contre-intuitif d’acheter plus d’actions. Cependant, en tant qu’adepte consciencieux du rééquilibrage, je sais que les actions sont susceptibles de surclasser les obligations d’après leurs antécédents, étant donné que les actions ont inscrit certains de leurs meilleurs rendements après les grands replis boursiers.

C correspond à erreurs de Comportement

Les erreurs de comportement ont un coût réel. Nous pensons qu’elles suscitent actuellement des pertes importantes à long terme pour de nombreux investisseurs. Cette année en particulier, orienter le comportement des investisseurs est, selon nous, l’une des tâches les plus essentielles du conseiller. Lorsqu’il s’agit de fournir de la valeur, le facteur qui contribue le plus à la valeur totale est sans doute la prévention des erreurs de comportement.

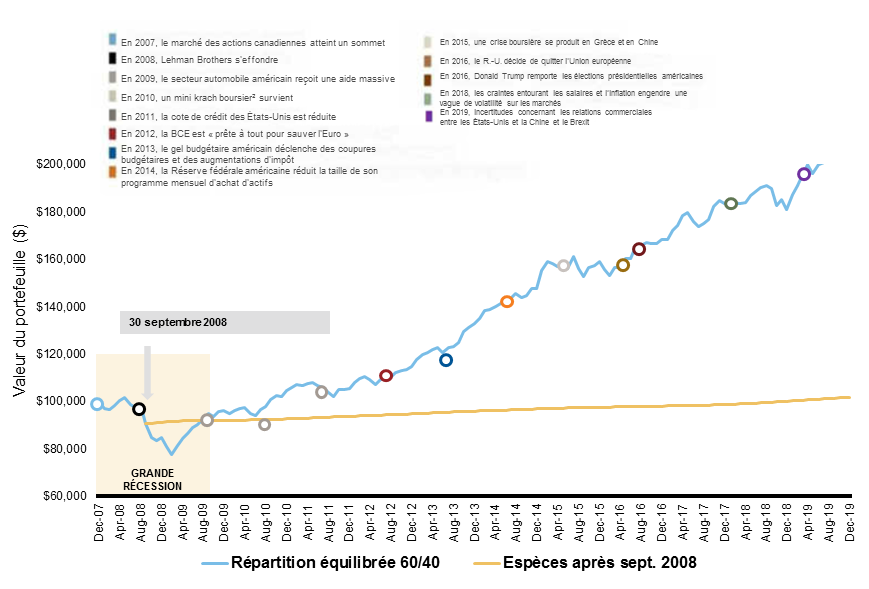

Si vous avez probablement entendu beaucoup de comparaisons entre les marchés actuels et la crise financière mondiale de 2008-2009, ne perdez pas de vue les faits suivants : Entre septembre 2008 et décembre 2019, une somme de 100 000 $ qui serait restée investie dans un portefeuille équilibré composé de 60 % d’actions et de 40 % de titres à revenu fixe aurait doublé de valeur. En revanche, si cette somme de 100 000 $ avait été transférée en espèces en septembre 2008 et était restée en espèces, elle n’aurait que très légèrement augmenté pour atteindre 101 846 $. Livrés à eux-mêmes, beaucoup d’investisseurs risquent de se retirer du marché au mauvais moment. Les aider à respecter leur plan à long terme est un moyen pour les conseillers de leur apporter une valeur substantielle.

L'avantage de conserver ses placements lorsque les marchés sont agités

Cliquez sur l'image pour agrandir

Source : Investissements Russell, Refinitiv Datastream. En $CA. Portefeuille équilibré 60/40 : 20 % indice composé S&P/TSX (actions canadiennes), 20% indice S&P 500 (actions américaines) 20 % indice MSCI EAEO (actions internationales), 40 % indice FTSE TMX Canada Universe Bond (titres à revenu fixe canadiens); Espèces : Indice FTSE TMX Canada 91-day TBill. Cet exemple hypothétique n'est donné qu'à titre d'illustration et ne vise pas à refléter le rendement d'un placement réel. Le portefeuille équilibré 60/40 n'inclut pas une déduction pour les dépenses ou les frais. Si cela avait été le cas, les rendements auraient été plus faibles. Les indices ne sont pas gérés et il est impossible d'investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire.

G correspond au coût de la Gestion de placement uniquement

Quelle est la valeur minimale d’une gestion de placements? Combien coûterait la gestion de placements si elle était confiée à un conseiller-robot? Qu’apporte un conseiller-robot?Cliquez sur l'image pour agrandir

La plupart des conseillers-robots qui assurent la gestion de base des placements uniquement, sans fournir de plan financier, de services continus ou de services d’orientation, facturent tout de même des frais, notamment pour la production de relevés annuels, un accès en ligne et un numéro de téléphone à composer pour obtenir réponse aux questions. Est-ce que vous vous assurez que vos clients reconnaissent que la gestion de placements ne constitue qu’une petite partie de ce que vous offrez?

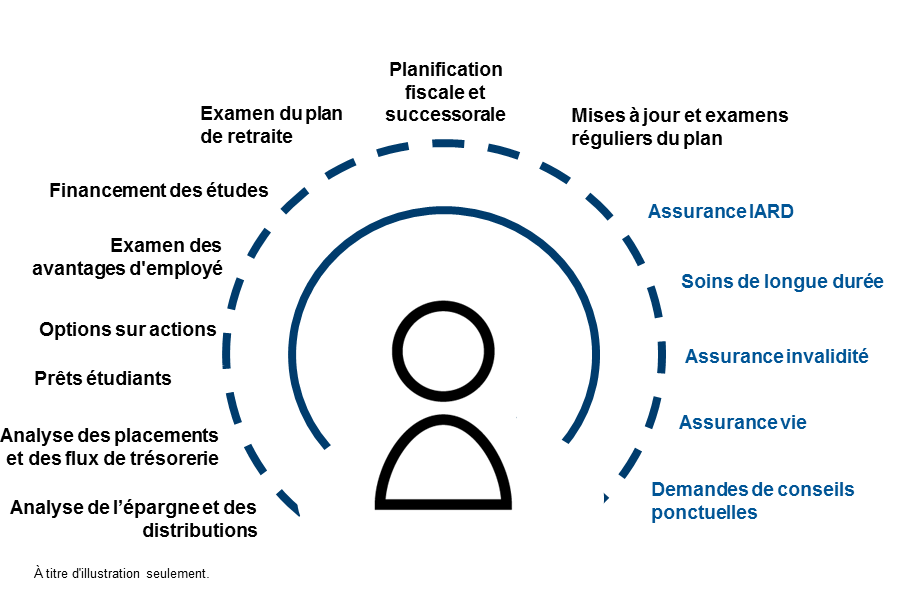

P correspond aux coûts de Planification et des services auxiliaires

À ce stade de la période de volatilité des marchés de 2020, vous avez probablement entendu des commentaires sur l’importance de s’en tenir à une stratégie de placement à long terme. La bonne planification financière que les conseillers assurent est conçue pour des moments comme celui-ci. En fait, nous pensons qu’elle n’a jamais eu autant de valeur.

Aussi évident que cela puisse paraître, il est bon de préciser que les conseillers financiers ajoutent de la valeur en se chargeant du travail ardu qui consiste à piloter une stratégie de son origine jusqu’au résultat, à travers toutes sortes d’événements de marché, y compris les pandémies mondiales. Selon une analyse récente de la planification financière menée par Kitces, les honoraires moyens particuliers à l’élaboration d’un plan exhaustif s’établissent à environ 2 080 $1. Vos clients savent-ils que vous leur apportez cette valeur? Ils devraient le savoir.

Et qu’en est-il des services auxiliaires que vous et votre équipe fournissez? Nous croyons que les conseillers et leur personnel sous-estiment systématiquement la valeur des services auxiliaires qu’ils fournissent à leurs clients, notamment lorsqu’ils traitent leurs besoins en matière d’assurance, leurs demandes particulières et leurs questions. Ces services auxiliaires peuvent facilement représenter 20, 50 ou 100 heures par an. Assurez-vous que vos clients tiennent compte de la valeur de ces heures de services professionnels.

Planification et des services auxiliaires que les conseillers peuvent fournir

Cliquez sur l'image pour agrandir

1Source : The Kitces Report, Volume 2, 2018, et l'article « How Much does a comprehensive financial plan actually cost? » du 8 avril 2019 de kitces.com. https://www.kitces.com/blog/average-financial-plan-fee-hourly-retainer-aum-plan-cost/

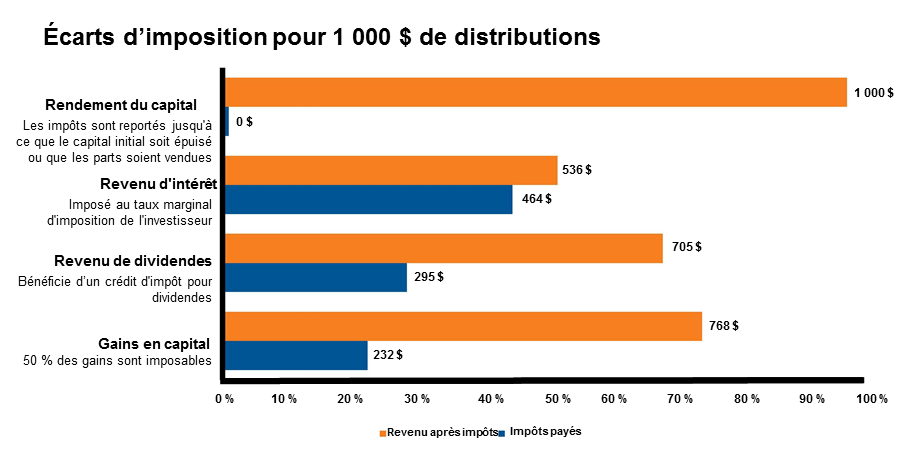

Croyez-le ou non, les impôts ont la capacité de gruger sérieusement les rendements, même pendant les marchés baissiers. Alors que la pression à la baisse sur les frais peut entraîner un recul de la valeur dans d’autres domaines, les conseillers qui mettent l’accent sur les placements fiscalement avantageux peuvent se démarquer et démontrer une valeur distinctive. Ce n’est pas ce que vous gagnez qui importe. C’est ce que vous conservez.

Les conseillers qui tiennent compte de l’incidence fiscale ajoutent de la valeur en favorisant la constitution et la mise en œuvre d’un portefeuille personnalisé, complet et avantageux sur le plan fiscal. La réduction de la charge fiscale qui pèse sur le rendement des placements peut améliorer les résultats. Le report de l’imposition dans le temps peut accroître considérablement les rendements.

Un conseiller qui tient compte de la charge fiscale peut contribuer à structurer un portefeuille permettant de minimiser l’impôt à payer sur les distributions ou de reporter l’impôt dans le temps.

Cliquez sur l'image pour agrandir

À titre d'illustration seulement. Tous les exemples présentés sont basés sur les taux marginaux d'imposition suivants de l'Ontario pour 2020 aux fins du calcul des impôts à payer : revenus d'intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et gains en capital = 23,2 %.

Résultat

Compte tenu de la volatilité des marchés, des ralentissements économiques et de l’incertitude, le contexte de placement actuel est l’un des plus difficiles que nous ayons jamais traversés. Chez Investissements Russell, nous pensons que le conseiller n’a jamais occupé une place aussi essentielle. Dans quelles autres circonstances les investisseurs ont-ils eu davantage besoin d’un conseiller et d’un guide pour les aider à démêler ces complexités? Cette étude annuelle sur la valeur d’un conseiller quantifie cet engagement et le bénéfice qui en résulte.

Conseillers, nous croyons en votre valeur. Nous percevons les avantages que vous apportez à vos clients. Nous reconnaissons l’engagement que vous démontrez dans vos relations. Gardez la tête haute. Vous n’avez jamais autant compté que maintenant.