Perspectives de gestion active : les sélectionneurs de titres qualifiés se distinguent en période de volatilité accrue

Les perspectives de gestion active sont-elles toujours favorables?

Dans un article précédent, nous avons mis en évidence les jauges que nous examinons pour surveiller l’environnement de gestion active et discuté de la manière dont cela pourrait se dérouler dans un fonds multi-gestionnaire à risque géré. Nous avons exprimé notre optimisme quant à l’ensemble des opportunités et à la capacité d’une gestion active à générer des rendements excédentaires à la sortie de la pandémie. Alors que la dynamique de marché qui en a résulté s’est avérée bénéfique pour les gestionnaires actifs, le monde reste coincé dans une période de reprise post-COVID-19 prolongée, dans laquelle règne une incertitude persistante entourant les marchés et une dynamique de marché en constante évolution qui continue de défier nos façons de penser.

Dans cet article, nous soulignerons pourquoi nous restons optimistes quant à l’environnement de gestion active et à la capacité de générer des rendements excédentaires grâce à une approche multi-gestionnaire. En fin de compte, nous pensons que l’incertitude actuelle, la baisse des corrélations transversales et la possibilité d’une volatilité du marché présentent une opportunité unique pour les gestionnaires actifs, quelle que soit la préférence de style sous-jacent.

L’incertitude est certaine

Le nombre de préoccupations parmi les investisseurs est infini, et tout en haut de la liste, il y a l’inflation, la stagflation, les bénéfices des entreprises et la transition énergétique verte, qui comportent tous un degré élevé de complexité et d’incertitude. Les stratèges de JP Morgan s’attendent à un rebond des actions, porté par une dynamique risque/récompense favorable1, tandis que les stratèges de Morgan Stanley s’attendent à ce que les marges de profit des entreprises se contractent jusqu’en 2023 en raison des pressions persistantes sur les coûts et de la baisse de la demande.2 UBS a reconnu que les données économiques restaient incertaines, avertissant les investisseurs que les marchés pourraient rester volatils dans les mois à venir.3 Que retenons-nous de ces signaux mitigés? L’incertitude est certaine, mais l’incertitude s’accompagne d’opportunités.

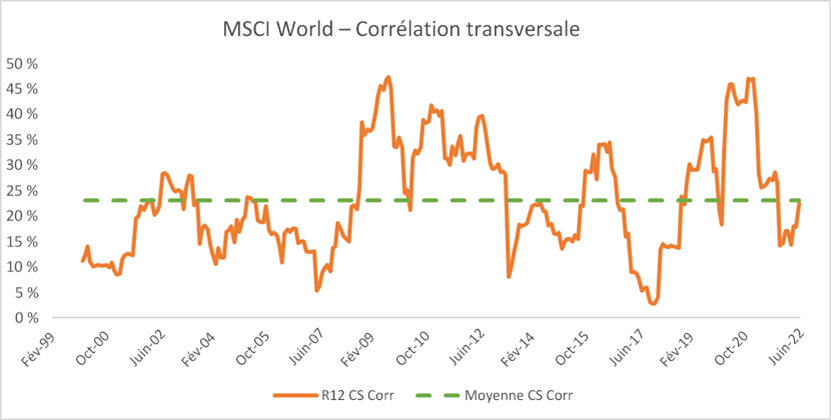

La baisse des corrélations transversales conduit à un ensemble d’opportunités plus large pour les sélectionneurs de titres

Comme indiqué dans notre blogue précédent, nous surveillons les corrélations transversales comme l’une de nos jauges pour l’environnement de gestion active. Depuis le début de 2021, les corrélations transversales ont continué de baisser, augmentant l’étendue des opportunités idiosyncratiques pour les gestionnaires actifs. La dynamique actuelle du marché a conduit les gestionnaires de fonds à souligner l’importance de trouver des entreprises présentant des avantages concurrentiels et des obstacles définis, ainsi que la capacité de répercuter les prix sur les consommateurs finaux. Nous pensons que la capacité d’identifier ces caractéristiques, à une époque où la portée est accrue, crée une opportunité de plus en plus favorable pour les gestionnaires actifs de générer des rendements excédentaires, en particulier si nous connaissons une volatilité accrue à l’avenir.

Les sélectionneurs de titres qualifiés se distinguent dans les périodes de volatilité élevée

La combinaison d’une incertitude élevée et de corrélations transversales en baisse présente un paysage attrayant pour les sélectionneurs de titres, en particulier les sélectionneurs de titres qualifiés dans les périodes de forte volatilité. Les graphiques ci-dessous illustrent la différence de rendements excédentaires entre les gestionnaires de grandes capitalisations mondiales se situant dans le 75e percentile par rapport au 25e percentile, en ce qui a trait à la volatilité transversale remontant à 2000.4 Dans les périodes de volatilité accrue, les sélectionneurs de titres qualifiés ont tendance à ajouter de la valeur supplémentaire par rapport à leurs pairs en ce qui a trait aux périodes de volatilité des marchés normale Et ce n’est pas seulement vrai pour un petit sous-ensemble du marché... —Les univers de valeur et de croissance présentent des tendances similaires.

C’est un phénomène extrêmement important pour plusieurs raisons :

- Éviter les pièges de la valeur ET de la croissance (oui,les pièges de croissance existent aussi!) est important.

En période de volatilité et d’incertitude accrues, les actions qui n’ont pas les bons fondamentaux pour réussir apparaîtront aux yeux de tous. Cela souligne l’importance d’avoir un gestionnaire de valeur qui comprend pourquoi une entreprise se négocie à bas prix et pourquoi elle pourrait rebondir, ainsi qu’un gestionnaire de croissance qui saisit vraiment les moteurs attendus de l’expansion future pour justifier la valorisation actuelle d’une action.Les sélectionneurs de titres qualifiés ont clairement l’avantage ici. Les graphiques ci-dessous montrent que les gestionnaires de fonds qui possèdent des compétences sur l’ensemble du spectre de la croissance et de la valeur ajoutent de manière significative aux rendements excédentaires en période de plus grande volatilité.

- Il est difficile d’identifier les compétences d’un gestionnaire de fonds

Tout comme la sélection de bonnes actions est difficile, il en va de même pour la sélection de bons sélectionneurs de titres. De nombreux facteurs contribuent au succès d’un processus de recherche de gestionnaire de fonds. Si vous ne disposez pas d’une solide équipe de recherche interne sur les gestionnaires, un partenariat avec une entreprise qui offre ce service est primordial pour réussir.

- La synchronisation des gestionnaires et des styles est encore plus difficile.

Nous pensons qu’une approche multi-styles et multi-gestionnaires est votre meilleure voie vers le succès lorsque vous devez naviguer dans les eaux troubles qui vous attendent avec certitude.

Un portefeuille qualifié multi-styles, multi-gestionnaires : Moins de remplissage ET un bon goût!

Une approche multi-gestionnaire est souvent considérée comme un moyen de diversification et d’atténuation des risques (c.-à-d. moins de remplissage). Ce qui est souvent sous-estimé, c’est le potentiel de rendement excédentaire (c.-à-d. le bon goût), motivé par la capacité à puiser dans une expertise différenciée dans des sous-ensembles du marché. Ceci est particulièrement pertinent (et passionnant) dans un environnement comme celui d'aujourd'hui, où nous pensons que la gestion active bénéficiera de larges vents favorables, peu importe la préférence en matière de style. La capacité des sélectionneurs de titres qualifiés à générer des rendements excédentaires dans leur sous-ensemble spécifique du marché offre des avantages qui peuvent s’additionner lorsqu’ils sont combinés avec d’autres experts en style. Nous développerons ces avantages dans un prochain article.

Résultat

Avec l’incertitude vient l’opportunité. Et bien que l’environnement de gestion active se soit amélioré depuis la COVID-19, nous pensons que le marché continue de présenter une dynamique favorable à la gestion active à l’avenir. Un ensemble croissant d’opportunités et la possibilité d’une volatilité croissante présentent des vents favorables pour les sélectionneurs de titres et offrent une opportunité plus large pour les sélectionneurs de titres qualifiés pour se différencier de leurs pairs. En fin de compte, nous pensons que les investisseurs peuvent améliorer leur potentiel de rendement excédentaire grâce à une approche multi-gestionnaire, et nous restons optimistes quant à la capacité des gestionnaires compétents à générer des rendements excédentaires grâce à une sélection de titres ascendante, en particulier en période d’incertitude.

1 Source : eVestment universe, Investissements Russell, SS&C, MSCI