C correspond à l’accompagnement comportemental. Peut-être le rôle le plus important que jouent les conseillers.

Hausse des taux d’intérêt et inflation galopante. Guerre en Ukraine. Bouleversements politiques. La pandémie en cours. Les élections de mi mandat aux États-Unis. Il y a de quoi inquiéter les investisseurs ces jours ci.

Mais la vérité est qu’il y a there is toujours une raison d’investir sur les marchés. Peu importe la période que vous examinez, il y a toujours quelque chose qui pourrait constituer une menace pour les marchés financiers. Au cours du dernier siècle, les marchés ont été secoués par des récessions, deux guerres mondiales, des assassinats politiques et plusieurs pandémies, mais ils ont quand même réussi à croître constamment à long terme. En effet, depuis 1924, l’indice composé S&P/TSX a terminé l’année dans une zone positive 74 % du temps.1

Et c’est pourquoi nous défendons si fortement la valeur des conseillers. Nous croyons que le rôle le plus important des conseillers est celui d’accompagnement comportemental. Ils aideront leurs clients à éviter de prendre des décisions en fonction de leur réaction émotionnelle aux fluctuations du marché. Les êtres humains sont si enclins à investir en fonction de leur réaction émotionnelle à l’activité du marché qu’un champ d’étude complet, connu sous le nom d’économie comportementale, est consacré à ce phénomène.

Notre Étude annuelle sur la valeur des conseillers a constamment révélé la valeur que le conseiller offre à ses clients en les amenant à préserver leurs placements contre vents et marées et qui est l’un des plus importants composants de la valeur totale fournie.

Nous quantifions cette valeur totale au moyen de cette formule simple :

R + C + P + F

Nous discuterons des diverses contributions que les conseillers apportent au parcours de placement de leurs clients dans une série de billets de blogue qui approfondissent notre étude de 2022. La première publication de blogue portait sur la valeur d’un rééquilibrage actif—le R de la formule ci-dessus—dans tous les types d’environnements de marché.

Cette publication se penchera sur le C de notre formule : l’accompagnement comportemental que les conseillers financiers offrent à leurs clients.

Au cours de nos décennies de travail dans ce secteur, nous avons appris que la plupart des conseillers passent la majeure partie de leur temps à essayer de réduire au minimum les erreurs de comportement de leurs clients, surtout lorsque les marchés deviennent volatils. Laissés à eux-mêmes, de nombreux investisseurs achètent à prix élevé, habituellement au sommet d’un cycle de marché et vendent à prix bas, habituellement au bas d’un cycle de marché, ce qui les amène à ne pas profiter pleinement des rendements des marchés. Avez-vous déjà entendu le dicton « ce n’est pas une question de synchronisation du marché, c’est une question de temps sur le marché »? J’ai la certitude que vous avez accompagné vos clients en utilisant une langage similaire lors des moments de volatilité sur les marchés.

Comme conseiller de confiance, vous pouvez aider à calmer un investisseur lorsque les marchés sont difficiles, simplement en lui présentant un point de vue historique. Lorsque nous examinons les comportement des marchés au fil du temps, nous savons qu’ils tendent invariablement à se rétablir et même à avance dans de nouveaux territoires après des chocs majeurs. Il suffit de se rappeler à quel point les marchés ont été malmenés lors de la Grande crise financière de 2008-2009, puis de réfléchir à la façon dont ils ont progressé fortement et régulièrement pendant plus de 10 ans.

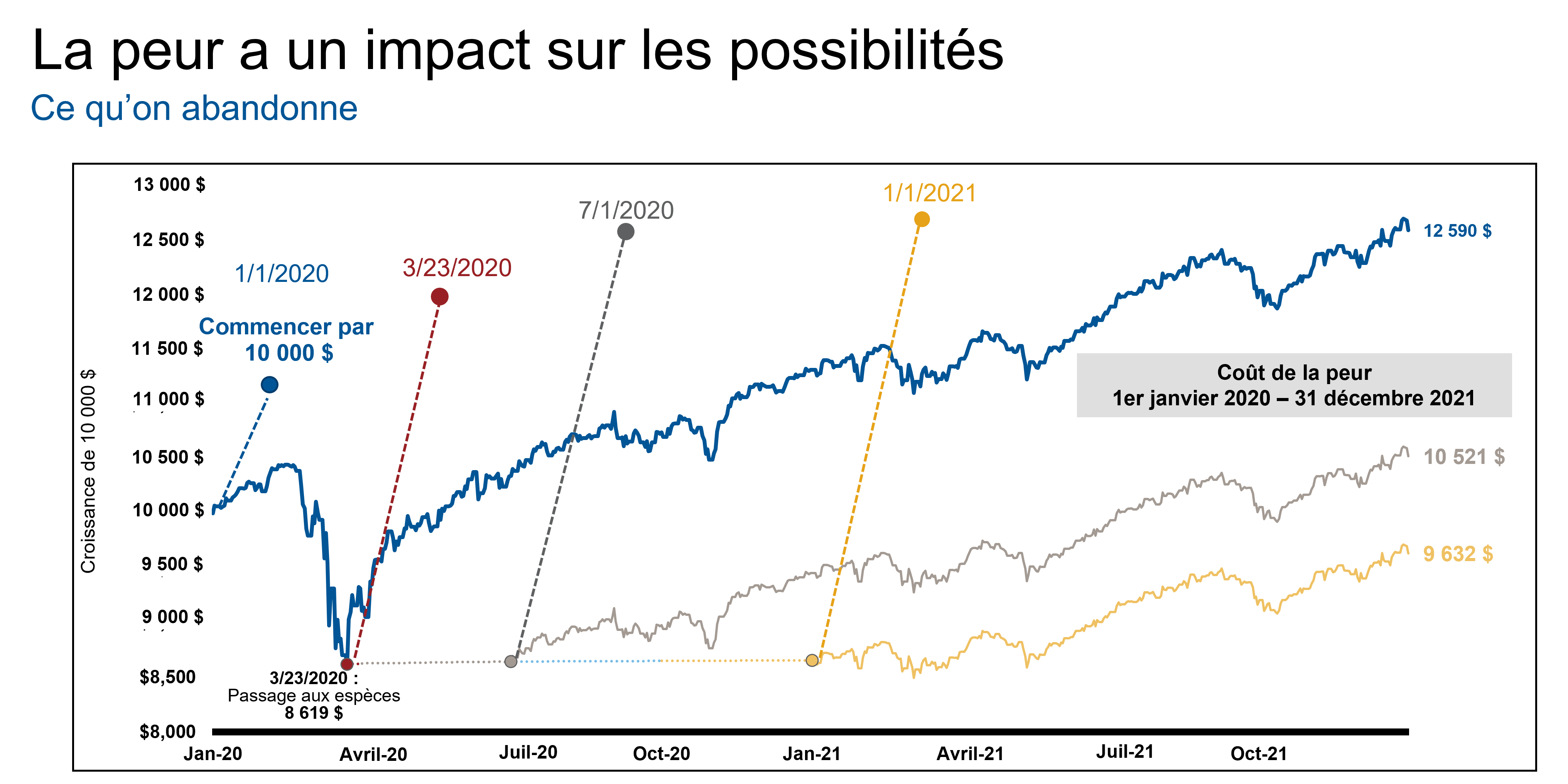

De même, les marchés ont rapidement rebondi après la forte baisse liée à la COVID-19 en mars 2020, ce qui a fait en sorte que les investisseurs qui ont fui vers les espèces ont eu de la difficulté à trouver un nouveau point d’entrée au cours des deux années suivantes. Ceux qui ont écouté les conseils de leur conseiller et ont tenu le cap ont été les grands gagnants.

Cliquez sur l'image pour l'agrandir

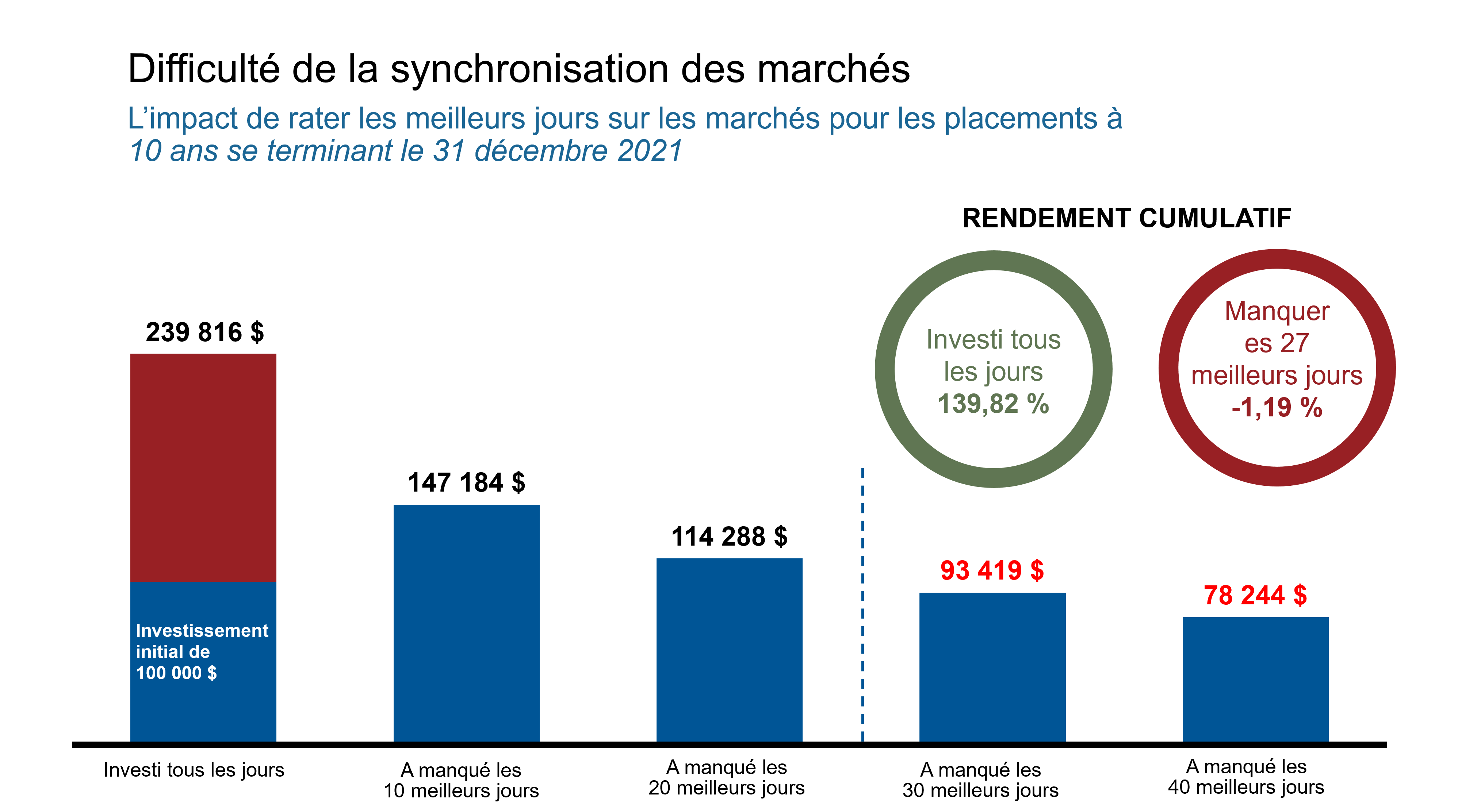

Jetons maintenant un coup d’œil à un autre graphique qui montre à quel point le fait de ne pas profiter d’une partie du rebond du marché peut avoir un impact. Il ne fait aucun doute qu’au cours de la période de 10 ans indiquée ci-dessous, le marché a connu de nombreux ralentissements. Pourtant, le fait de continuer à investir dans l’ensemble du portefeuille a généré un rendement à trois chiffres.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. En $CA Rendements fondés sur l’indice composé S&P/TSX, pour une période de 10 ans se terminant le 31 décembre 2021. À titre indicatif seulement. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et on ne peut pas y investir directement.

Aider vos clients à éviter de se retirer des marchés au mauvais moment et de maintenir leur plan à long terme est la manière dont les conseilleurs peuvent offrir une valeur substantielle.

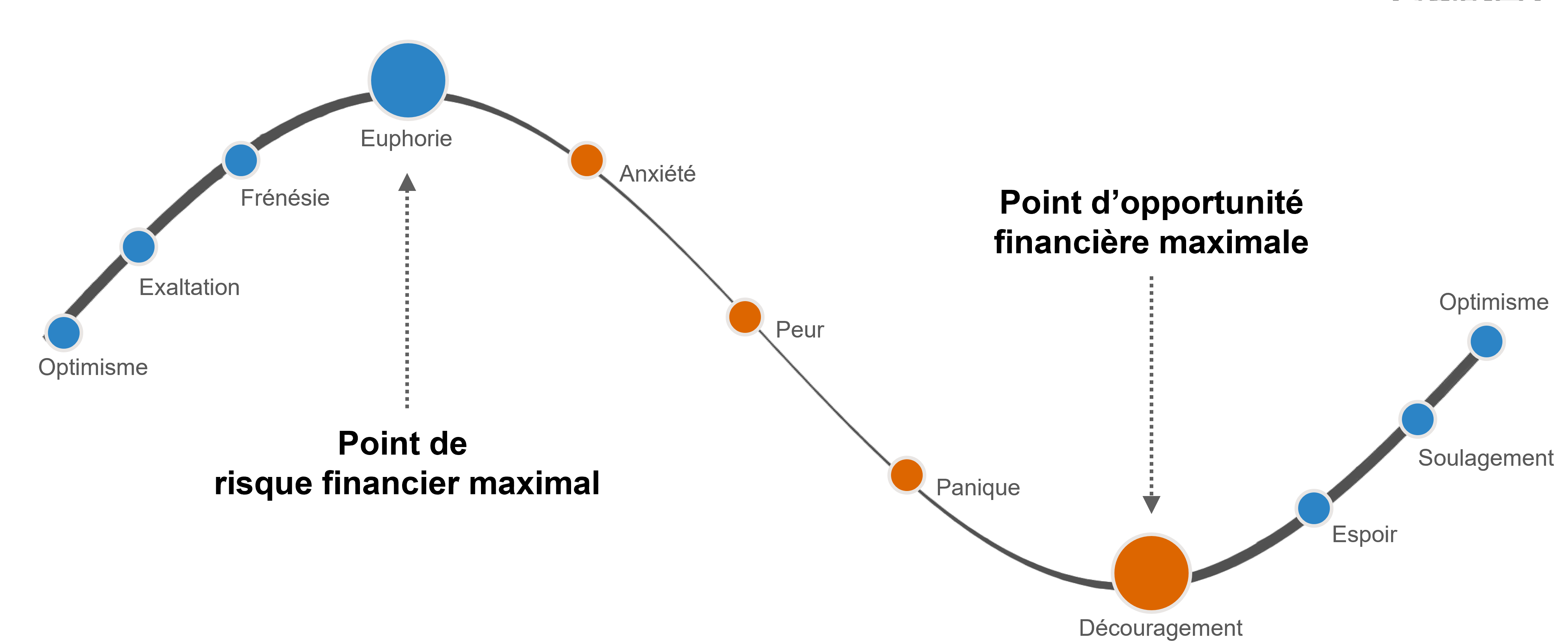

Le cycle des émotions des investisseurs

Cliquez sur l'image pour l'agrandi

Source : Investissements Russell. À titre d’illustration seulement.

Il est vrai que les dernières années ont été un peu des montagnes russes. Jusqu’à présent, en 2022, les investisseurs ont fait face à une escalade du conflit en Ukraine, à des problèmes liés à la chaîne d’approvisionnement, à un clivage politique grandissant et aux mesures vigoureuses de la Réserve fédérale des États-Unis et de la Banque du Canada pour contenir la montée en flèche de l’inflation. Conseillers, voici votre chance de guider vos clients pendant la tourmente et de démontrer votre valeur.

Les investisseurs, comme tous les humains, recherchent des modèles, même s’ils ne le devraient pas. Parfois, la recherche de tendances peut mettre les investisseurs dans le pétrin, surtout lorsque leur propension à rechercher des tendances les amène à suivre le troupeau et prendre une mauvaises décision au mauvais moment. Le troupeau a tendance à quitter le marché lorsqu’il est en baisse, ce qui signifie que les investisseurs ont tendance à vendre à bas prix. Et le troupeau a tendance à entrer sur le marché lorsqu’il est en hausse, ce qui signifie que les investisseurs ont tendance à acheter à prix élevé. Un conseiller qui peut empêcher ses clients de succomber à leur instinct humain d’acheter à prix élevé et de vendre à bas prix peut être incroyablement précieux.

De toute évidence, ce comportement commun des investisseurs peut nuire à leur rendement. En pratique, si la situation personnelle d’un investisseur n’a pas vraiment changé, il est logique de maintenir le cap et de traverser ces périodes de volatilité. Mais cela est humainement difficile. Alors, que peut faire un bon conseiller, puisque nous ne pouvons pas contrôler les marchés? Nous pouvons contrôler — ou au moins aider à contrôler — ce comportement. Cela signifie qu’au lieu de paniquer et de fuir les espèces lorsque les marchés plongent, un investisseur pourra s’entretenir avec vous et être guidé. Et cette conversation — cette simple conversation — pourrait l’empêcher de commettre une erreur coûteuse.

L’économie comportementale : où la finance et la psychologie se rencontrent

Nous avons mentionné l’économie comportementale au début de ce blogue parce qu’il est très important de comprendre le rôle que joue la psychologie dans l’investissement. Nous avons déjà discuté de certaines de ses répercussions.

L’une des principales croyances de l’économie comportementale, c’est que changer le mauvais comportement des investisseurs commence par la sensibilisation.Pensez à comment l’application de temps d’écran de votre téléphone intelligent montre combien de temps vous passez sur les médias sociaux et les jeux. Vous ne la regardez probablement pas tous les jours, mais que se passe-t-il lorsque vous le faites? Vous promettez-vous de réduire votre temps d’écran au cours des prochains jours? Pour vos clients, le changement de comportement commence par une prise de conscience personnelle de leur comportement de placement – des biais de placement qui peuvent être la cause de leurs erreurs. Une fois que vos clients reconnaissent ces biais, vous, le conseiller, pouvez être le partenaire responsable pour les aider à garder le cap.

Quatre biais de placement courants

Dans la science de l’économie comportementale, il y a plus de 200 biais identifiés qui influent sur les décisions financières.2 Voici les quatre problèmes que nous considérons comme les plus courants – et les plus importants auxquels les conseillers doivent s’attaquer.

- Aversion envers les pertes – Les humains ont tendance à préférer éviter les pertes plutôt que d’obtenir des gains équivalents. En d’autres mots, la douleur de la perte est une force plus puissante que la gratification du gain. Cette crainte de perte pourrait inciter vos clients investisseurs à vouloir vendre des titres gagnants trop tôt. Et la crainte de rater la cible pourrait inciter les investisseurs à garder trop longtemps leurs titres perdants.

- Trop grande confiance – Les investisseurs ont tendance à surestimer ou à exagérer leur capacité et leur expertise. En d’autres mots, ils ont tendance à croire qu’ils sont des experts alors qu’ils ne le sont pas. Ou leur confiance dans leur capacité à identifier des opportunités peut les amener à risquer une trop grande exposition à des actions à la mode.

- Effet de troupeau – Les humains ont tendance à imiter les comportements du grand groupe. Lorsque le troupeau a tendance à vendre et à se retirer du marché, les investisseurs individuels ont tendance à faire de même, même si cela signifie vendre à bas prix. Lorsque les humains ont tendance à acheter, les gens ont tendance à suivre le mouvement, même si cela signifie acheter à fort prix.

- Familiarité – Les humains tendent à préférer ce qu’ils connaissent. Nous le voyons dans la façon dont les investisseurs ont tendance à surpondérer leurs portefeuilles en faveur de leur pays d’origine, même s’il pourrait y avoir une recommandation de diversification à l’échelle mondiale.

En fin de compte

Dans la formule de la valeur du conseiller, C correspond à l’accompagnement comportemental que les conseillers peuvent offrir à leurs clients Si vous empêchez vos investisseurs de réagir de façon impulsive à la volatilité actuelle, alors vous leur offrez une valeur importante. Comme nous l’avons vu, le fait de continuer à investir peut avoir une incidence énorme sur les résultats des placements. En fait, la meilleure valeur que vous pouvez offrir est peut-être de vous pencher sur le comportement de placement de vos clients.

Pour en savoir plus sur l’Étude sur la valeur d’un conseiller 2022, cliquez ici.

¹ Source : Investissements Russell, Confluence