C pour le coaching comportemental. Il s’agit peut-être le rôle le plus important que jouent les conseillers.

La saga GameStop plus tôt cette année, nous a montré à quel point il est facile pour l’investisseur moyen d’échanger des actions par lui-même, et à quel point il est enclin à suivre une tendance. En effet, un afflux massif de petits investisseurs utilisant l’application de négociation boursière Robinhood a déclenché un court-circuit massif qui a fait grimper l’action de GameStop à un sommet de 400 % avant qu’elle ne commence à baisser.1Bon nombre de ces investisseurs — qui ont échangé de l’information dans le cadre d’un forum de négociation d’actions en ligne — ont d’abord gagné, puis perdu des millions de dollars.

La plupart d’entre nous auraient de la difficulté à vivre ce genre de frénésie. En fait, certains des investisseurs qui ont perdu de l’argent dans les montagnes russes de GameStop ont probablement acheté leurs actions au fur et à mesure qu’elles augmentaient, puis ont peut-être vendu ces actions alors que leur prix commençait à baisser. Mais bien sûr, ils n’ont peut-être pas travaillé avec un conseiller.

Chez Investissements Russell, nous croyons en la valeur des conseillers. Nous croyons que les investisseurs qui évitent les applications de négociation boursière et écoutent plutôt les conseils d’un conseiller de confiance ont de bien meilleures chances d’éviter les pièges dans lesquels les investisseurs travaillant seuls tombent souvent.

C’est pourquoi nous produisons notre étude annuelle sur la valeur des conseillers qui montre clairement que la valeur ajoutée qu’un conseiller apporte à ses clients est bien supérieure à ses honoraires habituels. Et nous croyons que la communication de cette valeur est plus importante que jamais.

Cette formule simple aide à communiquer cette valeur :

R+C+P+A+F

Nous discuterons des diverses contributions que les conseillers apportent au parcours de placements de leurs clients dans une série de billets de blogue qui aborderont plus en profondeur notre étude de 2021. Le premier article de blogue portait sur la valeur d’un rééquilibrage actif—le R dans la formule ci-dessus—surtout pendant les périodes instables comme l’an dernier.

Cet article examinera le C de notre formule : les erreurs de comportement que les investisseurs commettent habituellement.

Au cours de nos décennies de travail dans ce secteur, nous avons entendu dire que la plupart des conseillers passent le gros de leur temps à essayer de minimiser les erreurs de comportement de leurs clients, surtout lorsque les marchés deviennent instables. Nous aimons entendre cela, parce que notre étude sur la valeur des conseillers montre que le rôle de conseiller comportemental peut être le plus important. La plupart des conseillers savent trop bien que les investisseurs ne font pas toujours ce qu’ils devraient faire. Au lieu de cela, leur comportement est parfois directement opposé à ce qui est dans leur intérêt.

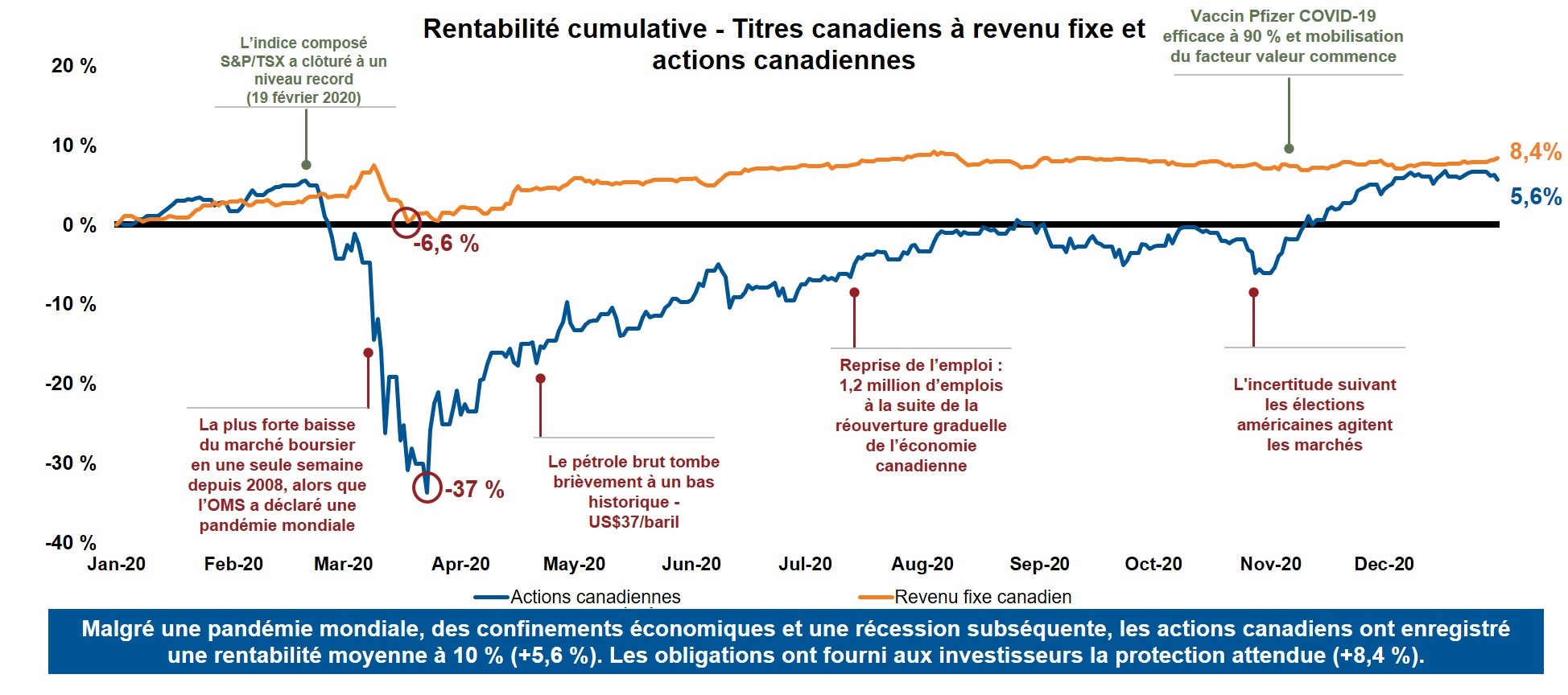

Nous n’avons pas besoin d’une frénésie spéculative comme celle qui on entouré les actions de GameStop cette année pour comprendre à quel point l’être humain moyen veut profiter d’une bonne affaire, et à quel point la chute des prix nous fait peur. Nous l’avons vu au début de 2020, lorsque la pandémie de COVID a frappé et que les marchés ont tremblé. Au cours du seul mois de mars, les actions ont perdu 15,6 milliards de dollars. Que s’est-il passé dans les mois qui ont suivi? Les actions se sont redressées de façon constante tout au long du reste de l’année, et l’indice composé S&P/TSX a clôturé l’année 2020 en hausse de 5,6 %. Même les marchés obligataires ont progressé au cours de l’année.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell. Morningstar. Timeline of Events Related to the COVID-19 Pandemic: https://fraser.stlouisfed.org/timeline/covid-19-pandemic. Données du 1er janvier 2020 au 31 décembre 2020. Actions canadiennes= Indice composé S&P/TSX; Revenu fixe canadien= Indice universel FTSE TMX Canada. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et on ne peut pas y investir directement. Les cercles représentent le rendement du point haut au point bas du marché. OMS=Organisation mondiale de la Santé.

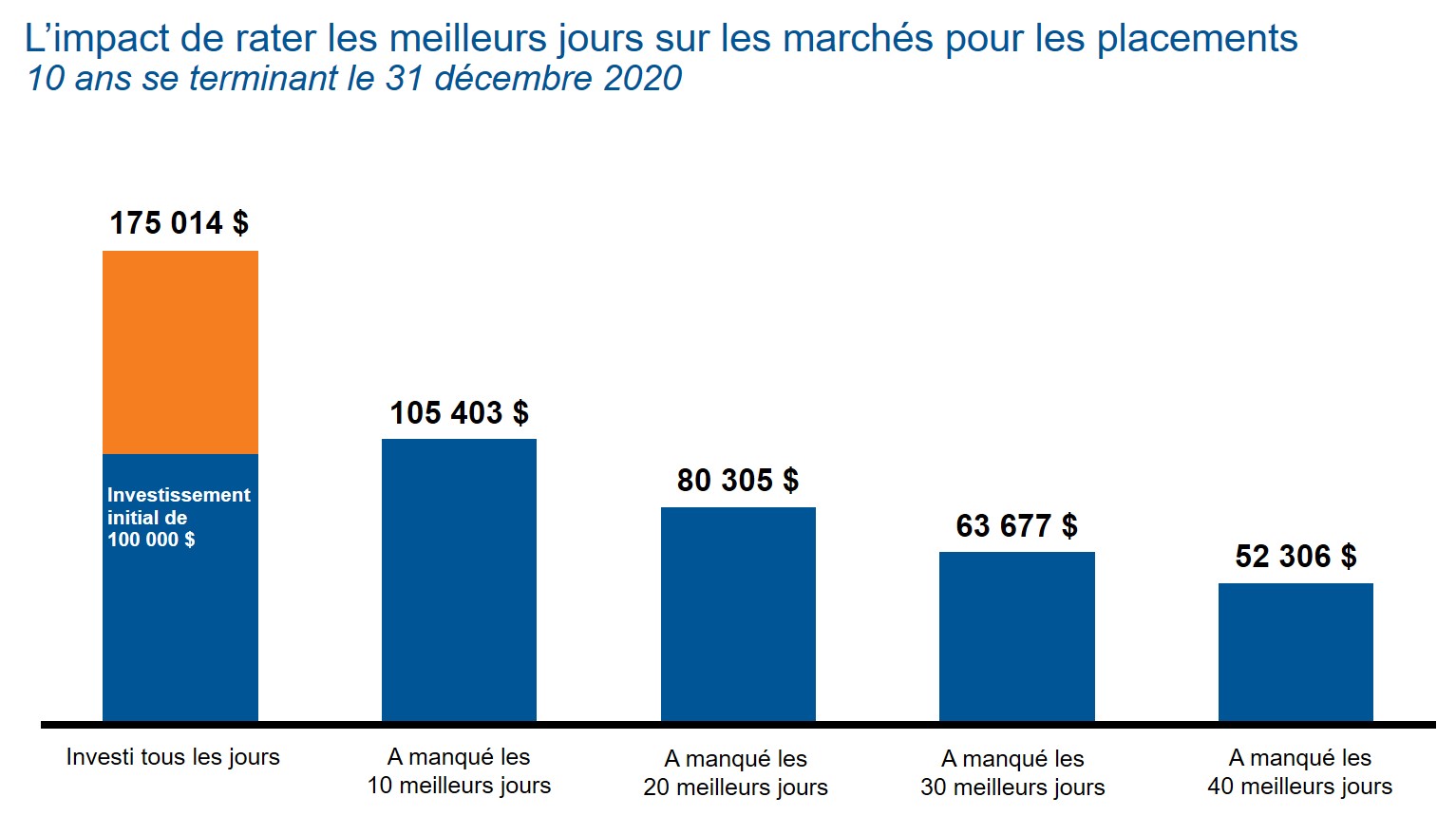

Laissés à eux-mêmes, de nombreux investisseurs achètent à prix élevé, habituellement au sommet d’un cycle de marché et vendent à bas prix, habituellement au creux d’un cycle de marché. L’investisseur qui a quitté les marchés en mars a peut-être eu du mal à trouver un nouveau point d’entrée à mesure que les marchés voyaient leur valeur augmenter. Il a peut-être dû racheter des actions après que le marché s’est beaucoup redressé. Et comme le montre le graphique ci-dessous, même le fait d’être hors du marché pendant quelques jours peut avoir un impact.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. En CAD. Rentabilité fondée sur l’indice composé S&P/TSX, pour une période de 10 ans se terminant le 31 décembre 2020. À titre indicatif seulement. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et on ne peut pas y investir directement.

Méthodologie pour déterminer les «meilleurs jours du marché » : https://russellinvestments.com/ca/fr/resources/financial-professionals/value-of-advisor/disclosures

Le cycle des émotions de l’investisseur

Nous savons tous que 2020 a été un tourbillon et, bien que cette année ait été moins volatile, il y a encore beaucoup d’incertitudes entourant le rythme des vaccinations, l’émergence de différentes souches du virus, le retour au marché du travail traditionnel et le rebond rapide ou lent des secteurs économiques.

Les investisseurs, comme tout être humain, recherchent des schémas, même lorsqu’ils ne le devraient pas. Or, la recherche de schémas peut parfois mettre les investisseurs en difficulté, notamment lorsque leurs penchants pour la recherche de schémas les poussent à prendre de mauvaises décisions au mauvais moment. Comme nous l’avons vu avec la saga GameStop, ils ont aussi tendance à suivre le troupeau. Le troupeau a tendance à quitter le marché lorsqu’il a commencé à baisser, ce qui signifie que les investisseurs ont tendance à vendre à bas prix. Et le troupeau a tendance à entrer sur le marché lorsque sa valeur augmenter, ce qui signifie que les investisseurs ont tendance à acheter à prix élevé.

Cela se produit parce que les gens ont une anxiété réelle en ce qui concerne l’argent. Ce n’est pas tant la facture physique qui cause de l’anxiété que ce qui se passe lorsque les choses tournent mal. Parfois, cette anxiété pousse les gens à prendre une mauvaise décision ou à ne pas prendre de décision du tout. Nous constatons souvent que le plus grand obstacle à la rentabilité d’un investissement n’est pas l’investissement réel, mais plutôt lecomportement de l’investisseur face à cet investissement, surtout lorsque la volatilité des marchés le rend anxieux. Un conseiller qui peut empêcher ses clients de succomber à leur instinct humain d’acheter à prix élevé et vendre à bas prix peut être incroyablement précieux.

Qu’est-ce que tout cela signifie? Les clients paient vos honoraires parce qu’ils cherchent quelqu’un pour les aider à atteindre leurs objectifs. L’une des principales façons pour eux d’atteindre leurs objectifs est de s’en tenir à leur plan en période de turbulences. Vous pouvez être la personne qui a le courage de lutter contre le plus grand ennemi de vos clients, c’est-à-dire eux-mêmes. Bien que cela peut demander d’avoir une conversation difficile, un conseiller fait ressortirl’essentiel et protège le client contre les erreurs de comportement qu’il est habituellement enclin à commettre, comme acheter des actions de GameStop à la hausse et les vendre à la baisse, ou vendre toutes ses actions pour acheter des bitcoins, ou se lancer dans des actions technologiques à la fin des années 90.

Il est évident que ce comportement des investisseurs peut grever leur rentabilité. Concrètement, si la situation personnelle d’un investisseur n’a pas réellement changé, il est alors logique de maintenir le cap et de faire face à ces périodes de volatilité. Pourtant, c’est une tâche humainement difficile. Alors que peut faire un bon conseiller, puisque nous ne pouvons pas influencer les marchés? Nous pouvons réguler ce même comportement, ou du moins tenter de le réguler. Cela signifie qu’au lieu d’ouvrir un compte auprès d’un robot-conseiller et d’obtenir des conseils financiers de Reddit, un investisseur aura une conversation difficile avec son conseiller, qui pourra le guider. Cette simple conversation pourrait lui éviter de commettre une erreur coûteuse.

Économie comportementale : Où la finance et la psychologie se rencontrent

L’économie comportementale est l’ensemble des travaux universitaires qui reconnaissent la différence entre ce que les investisseurs humains devraient faire et ce qu’ils font réellement. C’est là que la finance et l’économie traditionnelles et la psychologie se rejoignent.

L’une des principales croyances de l’économie comportementale est que changer le mauvais comportement des investisseurs commence par la sensibilisation. Pensez à la façon dont le suivi de votre nombre quotidien d’étapes avec un Fitbit peut augmenter le nombre d’étapes que vous parcourez chaque jour. Le pouvoir du Fitbit est la sensibilisation qu’il génère. Pour vos clients, le changement de comportement commence par la prise de conscience personnelle de leur comportement de placements — des préjugés quant aux placements qui peuvent être la cause de leurs erreurs. Une fois que nos clients sont conscients de ces préjugés, vous, le conseiller, pouvez être le partenaire de cette prise de conscience pour les aider à garder le cap.

Cinq préjugés courants en matière de placements

La science de l’économie comportementale a déterminé plus de 200 préjugés qui ont une incidence sur les décisions financières.2 Voici les cinq préjugés les plus courants - et les plus importants - auxquels les conseillers doivent, selon nous, s’attaquer.

- Aversion aux pertes – Les humains préfèrent généralement éviter les pertes au lieu de profiter de gains équivalents. En d’autres termes, le désarroi éprouvé en réaction à une perte est plus puissant que la gratification liée au gain. Cette crainte de subir une perte peut inciter vos clients investisseurs à vouloir vendre trop tôt des actions gagnants. De plus, la crainte de manquer une occasion peut inciter vos clients investisseurs à vouloir conserver des actions trop longtemps.

- Excès de confiance – Les investisseurs ont tendance à surestimer ou à exagérer leurs capacités et leur expertise. Autrement dit, ils ont tendance à croire qu’ils sont des experts alors qu’ils ne le sont pas. Le fait qu’ils croient en leur capacité à anticiper le marché, par exemple, peut les amener à négocier trop souvent ou au mauvais moment. D’un autre côté, leur croyance en leur capacité à dénicher des occasions peut les inciter à se surexposer à une action qu’il juge gagnante.

- Esprit de troupeau – Les humains ont tendance à suivre les actions du groupe. Alors que le troupeau a tendance à vendre et à se retirer du marché, les investisseurs individuels ont tendance à le suivre, même si cela signifie vendre à bas prix. Alors que les humains sont enclins à acheter, les particuliers ont tendance à prendre le train en marche, même si cela signifie acheter à prix élevé.

- Familiarité – Les humains ont tendance à préférer ce qui est familier ou bien connu. Nous le constatons dans la façon dont les investisseurs ont tendance à surpondérer leur pays d’origine dans leurs portefeuilles, même lorsqu’il peut être recommandé de diversifier à l’échelle mondiale.

- Reconnaissance mentale – Les investisseurs ont tendance à attacher des valeurs différentes à l’argent en fonction de sa source ou de son emplacement, ou encore de son instinct. Cette approche instinctive de l’investissement peut faire courir de sérieux risques aux investisseurs, et peut les amener à éviter les outils sophistiqués et reconnus comme les simulations de Monte Carlo, les investissements multi-actifs ou même la simple diversification.

Résultat

Dans la formule de la valeur du conseiller, C représente les erreurs de comportement que les investisseurs commettent habituellement. Cette valeur touche une corde sensible à la suite des bouleversements de l’an dernier. La bonne nouvelle, c’est que vous, le conseiller, pouvez avoir une incidence énorme sur le comportement des investisseurs et, par conséquent, sur les résultats des placements. En fait, tempérer le comportement de vos clients à l’égard des placements est probablement la meilleure valeur ajoutée que vous puissiez leur offrir.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller de 2021, cliquez ici.