Prix des logements au Canada : peuvent-ils continuer à augmenter ?

Le prix des logements fait l'objet d'innombrables discussions autour d'une table, dans les conseil d'administration, sur les forums en ligne, dans les journaux et même entre voisins. Les prix des maisons au Canada peuvent-ils poursuivre leur hausse effrénée?

Tout dépend!

Les prix des logements ont été soutenus par deux facteurs clés :

1- la faiblesse des taux d'intérêt

2- la croissance démographique

Ils sont en revanche été exposés à deux vents contraires :

1- le taux élevé d'endettement des ménages

2- la hausse possible du coût des emprunts

Quelle sera la tendance dominante? Voyons cela plus en détail.

Pour l'instant, rien n'a semblé freiner la hausse des prix des logements au Canada. Malgré la chute de l'activité économique liée à la pandémie de COVID-19, au début 2020, les prix des logements ont poursuivi leur ascension. En fait, les prix des logements ont augmenté dans le monde entier tout au long de la crise sanitaire, réfutant le couplage traditionnel entre prix des logements et croissance économique. Seuls l'Italie, le Japon et la Finlande ont fait exception.

Aucun Canadien ne sera surpris d'apprendre que le marché du logement canadien a été le plus dynamique depuis le début de la pandémie. Du quatrième trimestre de 2019 à la fin mars 2021, les prix des maisons ont augmenté de 23,7 % au Canada, un taux bien supérieur à la moyenne mondiale de 6,8 % et à celui des États-Unis de 6,2 %.1 La faiblesse des taux d'intérêt, l'ampleur du des mesures de soutien et le désir d'espace expliquent en partie cette tendance.

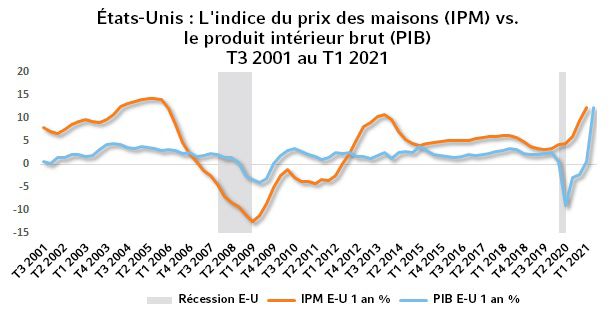

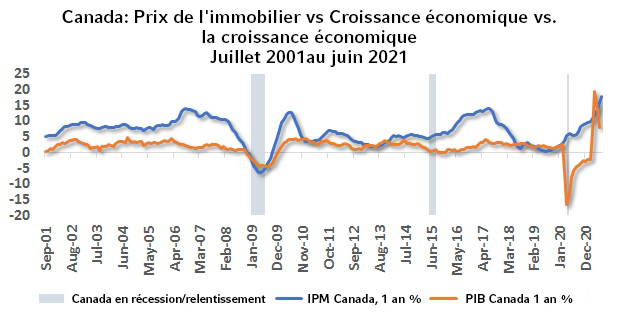

Les marchés du logement sont généralement cycliques, et un ralentissement économique entraîne habituellement une réduction de l'activité immobilière. Mais la crise financière mondiale de 2008 a eu un impact disproportionné sur le marché immobilier américain (graphique 1) par rapport au marché canadien (graphique 2). Rappelons que cette crise a été déclenchée par l'effondrement de l'immobilier résidentiel aux États-Unis et que, par conséquent, le marché a connu dans ce pays une contraction plus profonde et plus durable qu'au Canada. Le marché canadien a rapidement rebondi, principalement parce que ni les finances des ménages ni les bilans bancaires n'ont été atteints comme aux États-Unis. En conséquence, la croissance annuelle du marché est redevenue positive dès la fin de 2009 au Canada, mais seulement à la mi-2012 aux États-Unis.

cliquez sur l'image pour agrandir

Graphique 1

Graphique 2

Source: Refinitiv DataStream, Investissements Russell. Au 30 juin 2021. Le prix de l'immobilier est basé sur : É.-U.= Indice national de prix de maison S&P/Case Shiller. Canada = Indice de Prix de Maison Teranet – Banque Nationale du Canada.

PIB=produit intérieur brut

Faiblesse des taux d'intérêt

Le logement est l'un des actifs les plus sensibles aux taux d'intérêt. Il est généralement favorisé par des taux d'intérêt bas ou en baisse, et se ressent de taux élevés ou en hausse. Le rendement des obligations de référence à 5 ans du gouvernement du Canada a diminué sous l'effet de la crise financière, passant d'environ 4 % en 2008 à environ 0,85 % au 21 septembre 2021. Or, la baisse des taux d'intérêt a tendance à entraîner les prix des maisons à la hausse.

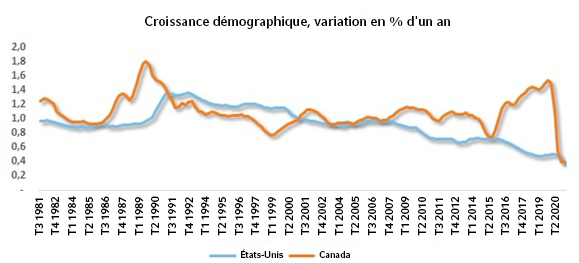

Croissance démographique

Si la bonne santé du système bancaire canadien a permis une reprise rapide de l'activité immobilière, la croissance démographique a eu un effet catalyseur. Avant la crise financière de 2008, l'écart de croissance annuelle des populations canadienne et américaine était limité à environ 1 %. Depuis, la croissance démographique a ralenti aux États-Unis et plafonne actuellement à moins de la moitié de son rythme d'avant crise, soit à environ 0,4 % par an. Au Canada, la croissance démographique a oscillé autour de 1 % par an même après 2008, et s'est accélérée depuis 2017 sous l'effet des objectifs d'immigration plus ambitieux du gouvernement libéral. Avant la fermeture sanitaire des frontières, la croissance de la population canadienne atteignait 1,5 % par an, son plus haut niveau depuis le début des années 1990.

cliquez sur l'image pour agrandir

Graphique 3

Source : Refinitiv DataStream, Investissements Russell. Au T2 2021.

Avons-nous atteint un point de basculement?

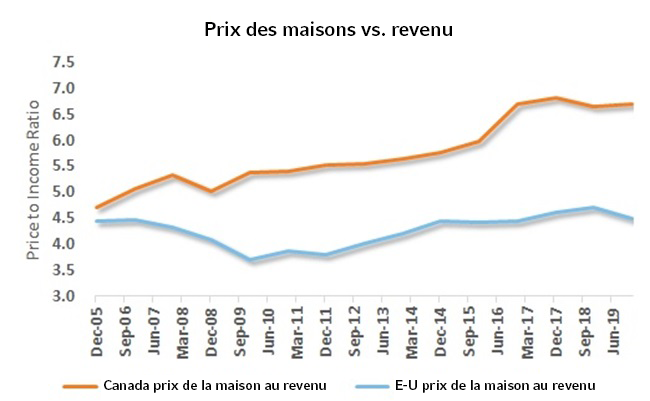

La hausse du prix des maisons favorise les propriétaires, qui voient augmenter leur valeur nette, mais désavantage les nouveaux acheteurs, en particulier si les revenus n'ont pas suivi la même tendance. Or, les prix des maisons se sont appréciés en moyenne de 5 % par année au Canada, soit le double du rythme moyen d'augmentation du revenu des ménages. On constate le mouvement opposé aux États-Unis, où la croissance des revenus a largement excédé celle du prix des maisons (1,7 % contre 0,5 %). En conséquence, les prix des maisons canadiennes ont progressé davantage que le revenu moyen, tant dans l'absolu qu'en comparaison avec les États-Unis, et atteignent actuellement 6,7 fois le revenu canadien moyen des ménages. Ce ratio est de 4,5 pour les États-Unis.

cliquez sur l'image pour agrandir

Graphique 4

Source : Dallas Fed, Refinitiv DataStream, l'Association canadienne de l'immeuble (ACI), Investissements Russell, Décembre 2019.

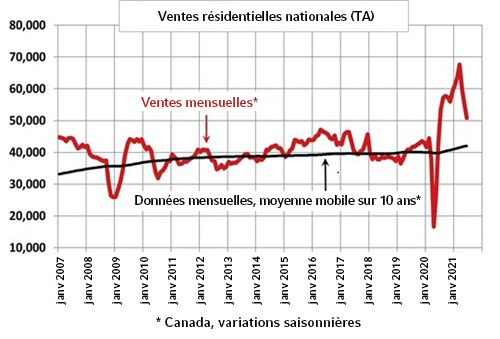

Les données des derniers mois indiquent un atterrissage du marché immobilier depuis le début de l'année. (Voir graphique 5) Cette tendance suggère que les prix des maisons pourraient avoir atteint un niveau décourageant pour les acheteurs potentiels, en particulier pour les primo-accédants.

Les récentes hausses de prix et un ratio logement/revenu tendu pourrait indiquer que les niveaux de prix de l'immobilier canadien ne sont pas soutenables. Toutefois, une mise en garde s'impose. Par le passé, la montée des valorisations a pu inciter certains acteurs à anticiper un repli du marché, mais ces craintes ont été ensuite démenties par les faits.

En outre, la flambée des prix de l'immobilier n'est pas un phénomène strictement canadien. Par exemple, les marchés du logement australien et néo-zélandais ont connu des hausses de prix similaires et sont aux prises avec une dynamique d'endettement comparable. Ainsi, même si les prix actuels défient la logique, ils pourraient encore progresser si le contexte reste favorable. Explorons maintenant les vulnérabilités du marché du logement.

cliquez sur l'image pour agrandir

Graphique 5

TA=Taux annualisé

Source : Refinitive Data Stream, l'Association canadienne de l'iimmeuble (ACI), Investissements Russell, juin 2021.

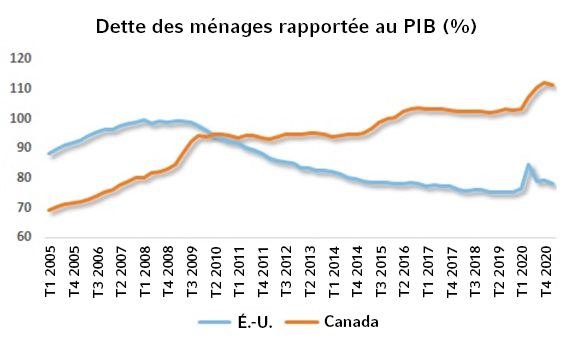

L'endettement excessif est un facteur de risque qui touche particulièrement le Canada. Le graphique 6 présente le ratio entre dette des ménages et PIB (DM/PIB) pour le Canada et les États-Unis, et montre que les deux pays se situaient à des niveaux similaires d'environ 94 % en 2010. Cependant, après la crise financière de 2008, le ratio DM/PIB des ménages américains a régulièrement reculé, passant de 94 % à 78 % à fin de juin 2021, alors que le ratio canadien se maintenait pour atteindre 111 % à fin juin 2021. (Graphique 6)

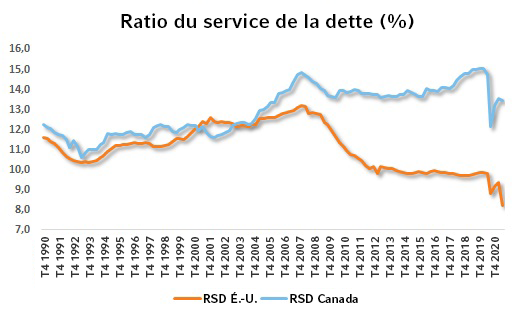

Cela dit, le montant d'une dette n'est pas aussi critique que la capacité du débiteur à la rembourser. Le ratio du service de la dette (RSD) mesure le montant du service de la dette (capital et intérêts) par rapport au revenu disponible du débiteur. Plus le RSD est élevé, plus l'endettement du ménage pèse sur son budget.

Étant donné la baisse tendancielle des taux d'intérêt – et des frais financiers qui en découlent – sur la dernière décennie, le DSR aurait dû également diminuer. Comme le montre le graphique 7, le RSD américain est passé d'environ 13 % avant la crise financière à 8 % à la fin juin 2021, alors que le ratio canadien, qui atteignait 14,7 % en 2008, n'a reculé qu'à 13,5 %. Au même titre que leurs vis-à-vis américains, les ménages canadiens ont bénéficié pendant la crise pandémique de transferts fiscaux et de remises de dettes qui ont entraîné une baisse soudaine des RSD, mais l'impact de ces mesures n'a apparemment pas amélioré sensiblement leur situation. Cet écart est principalement dû à la croissance persistante de la valeur des maisons canadiennes et, par conséquent, à une charge financière supérieure.

cliquez sur l'image pour agrandir

Graphique 6

Graphique 7

Source: Refinitiv DataStream, Investissements Russell. Au 30 juin 2021..

Associé au service de la dette, l'endettement des ménages rapporté au PIB rend probablement le marché immobilier canadien nettement plus vulnérable que celui des États-Unis à un choc économique ou, plus grave encore, à une hausse des taux d'intérêt.

Marché du logement et marché boursier

Quel aurait été le meilleur investissement en 1999 ? L'achat d'une maison individuelle dans une grande ville canadienne ou un placement boursier selon l'indice de référence S&P/TSX ?

Au vu de la hausse vertigineuse du prix des maisons canadiennes au cours des deux dernières décennies, la réponse peut surprendre.

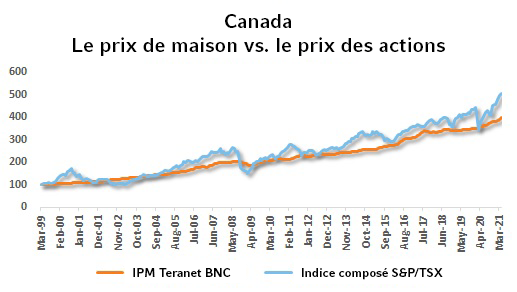

En effet, malgré plusieurs épisodes baissiers au cours de cette période – l'éclatement de la bulle internet des années 2000, la crise financière de 2008, le choc pétrolier de 2014 et, plus récemment, la pandémie de COVID-19 – les actions canadiennes ont affiché une bonne tenue face à l'un des marchés immobilier les plus effervescent du monde. (Voir le graphique 8) Certaines provinces, notamment la Colombie-Britannique et l'Ontario, ont été plus performantes, mais malgré le battage médiatique, la victoire de l'immobilier est moins tranchée qu'il n'y paraît. En fait, les actions canadiennes ont surclassé le marché du logement en termes de rendement moyen.

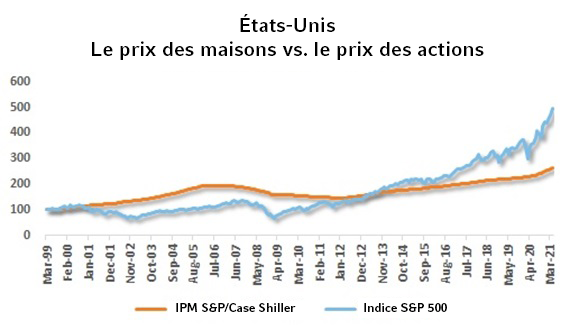

Là encore, la situation américaine est assez différente. En prenant pour base la situation de mars 1999, le graphique 9 montre que la reprise du marché boursier américain, après l'éclatement de la bulle internet du début des années 2000, a été moins vigoureuse que celle des actions canadiennes malgré une chute similaire. Avec le recul, on constate que la crise financière mondiale de 2008 a constitué un point d'inflexion pour les marchés financiers américains, puisqu'il a marqué le début d'une baisse constante des taux d'intérêt et l'amorce du programme d'achat d'actifs (ou d'assouplissement quantitatif) de la Réserve fédérale américaine. Cet accommodement sans précédent a alimenté une hausse de plus d'une décennie du marchés actions américain – l'un des plus performants du monde au cours de cette période – avec seulement une brève interruption pendant la pandémie. C'est ainsi qu'à fin juin, et malgré un démarrage lent, les actions américaines avaient surperformé le marché américain du logement depuis 1999.

cliquez sur l'image pour agrandir

Graphique 8

Graphique 9

Source : Refinitiv DataStream, Investissements Russell. Au T2 2021.

Croissance cumulée, rebasée à 100 en mars 1999. Il s'agit d'indices de référence non gérés dans lesquels on ne peut investir directement. Les rendements antérieurs ne sont pas garants des rendements futurs.

Éléments de conclusion

Nous avons montré que le marché du logement fluctue en fonction du cycle économique, et que même si ce cycle demeure positif, le marché canadien pourrait amorcer une phase de ralentissement. La durée de cette pause reste à déterminer. Nous n'en vivons pas moins une période atypique, et il apparaît clairement que le marché du logement s'est comporté de manière inhabituelle en situation de récession. À ce stade, il est essentiel de surveiller tant la politique de la banque centrale que celle du gouvernement fédéral :

- Banque centrale : les politiques de la Banque du Canada influencent les taux hypothécaires; or, son gouverneur Tiff Macklem a annoncé l'intention de la banque de relever son taux directeur cible, éventuellement dès le deuxième semestre de 2022.

- Politique fédérale : le gouvernement libéral minoritaire récemment réélu étudie des politiques visant à soutenir les primo-accédants, à réduire la spéculation, à limiter les achats par des étrangers et à augmenter l'offre de logements.

Alors que les politiques du gouvernement fédéral visent à réprimer la spéculation immobilière et à rendre le logement plus accessible, en particulier pour les primo-accédants, la Banque du Canada annonce une hausse des taux d'intérêt potentiellement dissuasive pour certains emprunteurs. L'effet net de ces politiques contradictoires est incertain. Ce qui est plus évident, c'est que les ménages canadiens sont beaucoup plus vulnérables à un choc économique que ceux des États-Unis, en raison du poids énorme de leur endettement. Cette vulnérabilité, qui atteint un niveau historique, constitue le principal risque à long terme pour l'économie canadienne. En revanche, le cycle économique positif et la faiblesse des taux d'intérêt pourraient continuer d'entretenir le moteur immobilier canadien à moyen terme.

1Sources : É.-U. – Indice national des prix des maisons S&P/Case Shiller; Canada – Indice des prix des maisons Teranet Banque nationale.