Les conséquences du virus Corona pour l’économie canadienne

Alors que les risques entourant l’épidémie de Coronavirus/COVID-19 s’intensifient, nous aimerions partager nos points de vue actuels concernant la Banque du Canada (BdC) et les perspectives de l’économie canadienne. Nous ferons le point sur les prévisions que nous avions faites au début de l’année 2020, sur l’évolution de l’économie avant l’épidémie et sur les conséquences éventuelles pour l’avenir.

Voici les principaux points de vigilance que nous avions définis pour 2020 :

Dans nos Perspectives des marchés mondiaux de 2020, nous avions fait état de la situation précaire du Canada. À l’époque, notre point de vue était plus prudent que celui de la Banque du Canada à trois égards :

- Inflation : Nous avions estimé que l’inflation canadienne présentait des risques à la baisse.

- Investissement : L’investissement des entreprises canadiennes ne rebondirait pas aussi vigoureusement.

- Dette : Les ménages canadiens criblés de dettes limiteraient leur consommation en dépit de la reprise du secteur du logement.

Par conséquent, nous en avions conclu que ces fragilités obligeraient la Banque du Canada à réduire son taux cible du financement à un jour à deux reprises d’ici la fin de 2020.

Contexte macroéconomique avant la COVID-19 :

Le bilan de l’économie avant l’épidémie de coronavirus avait révélé que la consommation et le logement sous-tendaient la force l’économie domestique. Dans le même contexte, le rapport sur le marché du travail du vendredi 6 mars se voulait encourageant. L’économie canadienne avait créé 30 300 emplois en février 20201. Du moins au début de la crise du coronavirus, le marché de l’emploi était stable. D’autre part, le secteur du logement avait bénéficié de la baisse des taux d’intérêt, lesquels étaient bas avant l’apparition du virus.

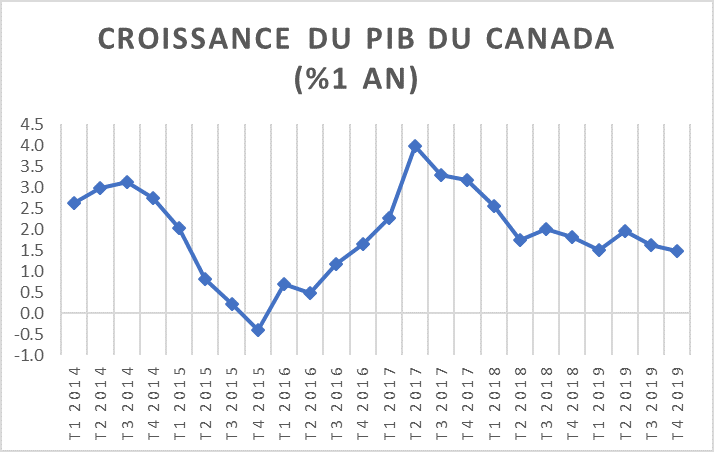

En dehors du logement et de la consommation, cependant, les fondamentaux économiques2 étaient moins encourageants. En particulier, l’industrie manufacturière et les exportations avaient souffert. Les ventes du secteur de la fabrication avaient diminué pendant quatre mois consécutifs, tandis que les exportations s’étaient contractées pendant quatre des cinq mois précédents.3 Fait important, comme en témoigne le graphique ci-dessous, la croissance économique annuelle au Canada suit une tendance à la baisse depuis un certain temps déjà. Au quatrième trimestre de 2019, la croissance en glissement annuel s’élevait à 1,47 %, ce qui est loin d’être impressionnant.

Source : Refinitiv Datastream, Investissements Russell. Au T4 de 2019.

Après l’éclosion de la COVID-19

L’épidémie de la COVID-19 nous a brutalement rappelé à quel point les conditions financières peuvent basculer rapidement sous l’effet de chocs exogènes. L’économie canadienne a récemment été mise à mal par des blocages ferroviaires, des fermetures d’usines automobiles et de perpétuelles contraintes liées aux pipelines. Ajoutons à cette liste la chute du prix du pétrole le 9 mars, alors qu’une guerre des prix s’intensifie entre la Russie et l’Arabie Saoudite. Il est clair que la marge de sécurité était limitée. La propagation du virus, couplée à l’effondrement des prix du pétrole, a exacerbé les risques de baisse pour l’économie canadienne, ainsi que pour l’économie mondiale en général.

Les décideurs politiques mondiaux ne sont pas restés les bras croisés. Les ministres des finances des pays du G7 ont communiqué un message de soutien coordonné. De plus, une réponse quasi orchestrée des banques centrales mondiales est en train d’émerger. Le 4 mars, la Banque du Canada a porté son taux de financement à un jour à 1,25 %, soit une réduction de 50 points de base, emboîtant ainsi le pas de la Réserve fédérale américaine qui a récemment décrété une réduction similaire. La Banque de réserve australienne a également réduit son taux directeur de 25 points de base.4

En ce qui concerne le Canada, il est possible que les mesures de relance soient plus importantes. Dans la déclaration qui a accompagné la réunion de politique monétaire de la Banque du Canada de la semaine dernière, la Banque a indiqué que « le Conseil de direction se tient prêt à ajuster de nouveau la politique monétaire au besoin pour soutenir la croissance économique et maintenir l’inflation à la cible »5, signalant clairement que de nouvelles mesures d’assouplissement sont à prévoir.

Nous avions prévu une croissance du PIB (produit intérieur brut) au Canada en 2020 comprise entre 1,0 % et 1,5 %. Un climat économique morose au cours du premier trimestre, voire au premier semestre de 2020, fait pencher la balance vers le bas de la fourchette. Cela dit, nous reconnaissons que la situation est particulièrement volatile et qu’il serait imprudent de tirer des conclusions catégoriques, car nous n’avons aucun moyen de prédire la progression de cette épidémie. Ce que nous savons en revanche, c’est que les décideurs politiques surveillent sa progression et qu’ils ont fait preuve d’une grande réactivité jusqu’à présent.

1 Source: Refinitiv DataStream

2 Source: https://business.financialpost.com/news/economy/bank-of-canada-believes-rate-cut-will-bolster-housing-market-not-fuel-froth-as-economic-picture-darkens

3 Source: Refinitiv DataStream

4 Sources: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm,

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm,

https://www.rba.gov.au/media-releases/2020/mr-20-06.html

5 Source: https://www.banqueducanada.ca/2020/03/marche-travail-source-essentielle-resilience-canada