Le marché boursier japonais peut-il continuer à battre des records?

Résumé:

- L’indice de référence des actions japonaises, le Nikkei 225, a connu une véritable envolée en 2024, éclipsant son plus haut niveau atteint en 1989. Au début du mois d’avril, l’indice s’élevait à près de 40 000.

- Une croissance économique solide, une refonte du programme d’investissement en actions exonérées d’impôts et une réforme de la gouvernance d’entreprise ont contribué à propulser les actions japonaises vers des sommets records.

- Nous pensons que les actions japonaises peuvent encore progresser grâce à une toile de fond cyclique positive et à l’amélioration de la gouvernance d’entreprise.

Le Japon a connu deux moments importants le mois dernier: l’indice Nikkei 225 a dépassé les sommets atteints en 1989 et la Banque du Japon (BdJ) a relevé ses taux d’intérêt pour la première fois en 17 ans. Nous pensons que l’économie japonaise est en bonne santé et que les réformes de gouvernance d’entreprise menées par la Bourse de Tokyo resteront un moteur. En outre, nous pensons que la Banque du Japon ne pourra pas procéder à de nouvelles hausses de taux, étant donné que de nombreuses banques centrales de pays développés devraient commencer à réduire leurs taux au cours du second semestre de l’année.

Qu’est-ce qui explique donc la vigueur récente de l’économie et du marché des actions du pays?

Décortiquons tout cela en commençant par un retour en arrière, en 1989.

Qu’est-ce qui a propulsé les actions japonaises à des niveaux records dans les années 1980?

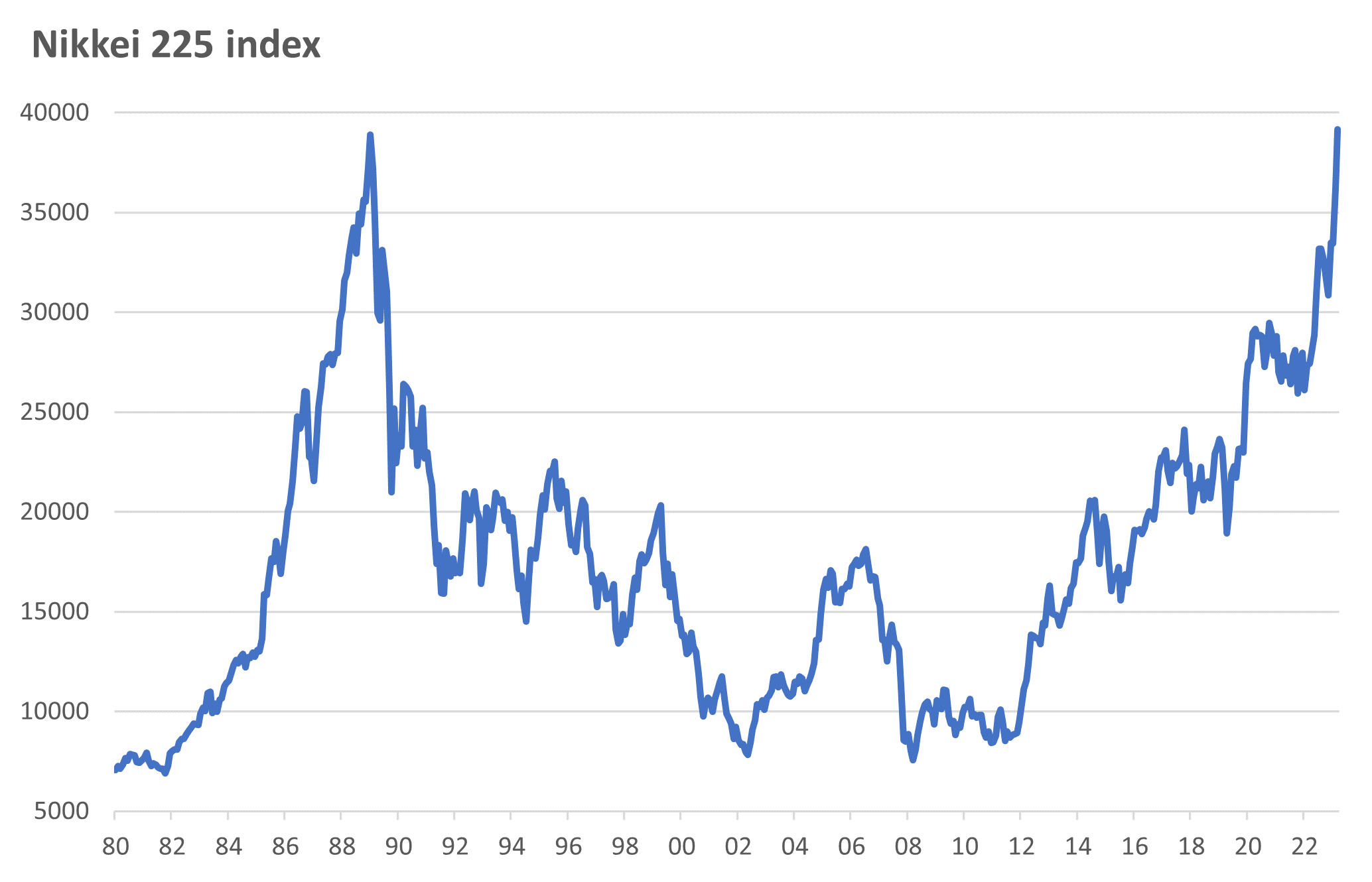

En 1989, George H. W. Bush venait de prêter serment en tant que président des États-Unis, Baywatch et Les Simpsons étaient diffusés à la télévision pour la première fois et les adhésions à des clubs de golf au Japon avaient augmenté d’environ 190 % par rapport à l’année précédente.1 Pendant ce temps, le marché japonais des actions sortait d’une série de rendements très élevés, ayant augmenté de 465 % entre septembre 1982 et la fin de l’année 1989. Cela s’est produit dans le contexte d’une hausse rapide des prix des actifs de façon plus générale, stimulée par l’octroi rapide de prêts par les banques japonaises. Vers la fin de 1989, la Banque du Japon a fortement augmenté les taux d’intérêt, ce qui a déclenché une chute rapide des prix des actifs (y compris des actions) et a conduit à deux décennies de faibles rendements économiques.

Source: LSEG DataStream, 20 mars 2024

Trois facteurs clés à l’origine du marché record d’aujourd’hui

Aujourd’hui, l’indice Nikkei oscille autour de 40 000 après avoir battu le record de 1989 (38 915) à la fin du mois de février.2Quels sont les facteurs à l’origine de cette évolution? Nous pensons que trois facteurs clés sont en jeu. Le premier est la solide toile de fond économique du Japon et le retour des attentes en matière d’inflation. Le deuxième est le remaniement du programme gouvernemental NISA (Nippon Individual Savings Account), qui permet aux particuliers japonais d’investir dans des actions de manière fiscalement avantageuse. Enfin, certains signes indiquent que les réformes de la gouvernance d’entreprise commencent à porter leurs fruits.

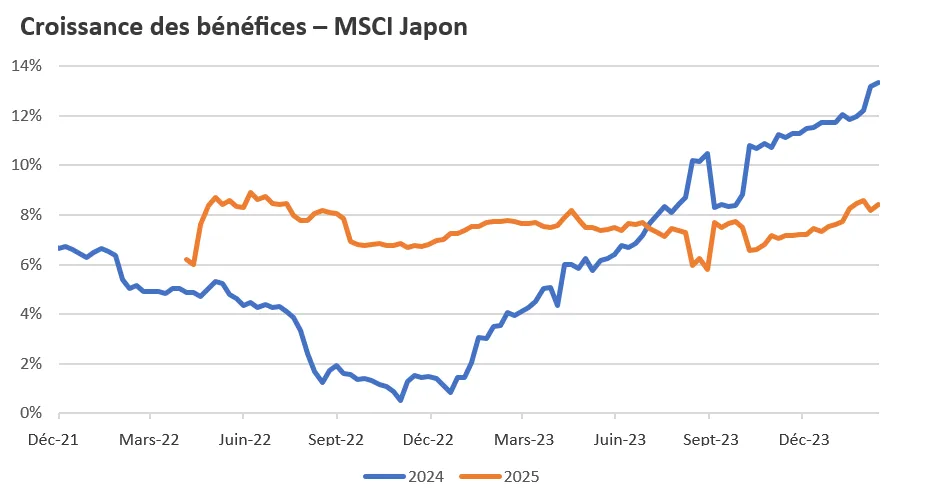

Facteur n°1: La croissance économique du Japon stimule les bénéfices des entreprises

Examinons chaque facteur, en commençant par l’économie et la manière dont elle se répercute sur la croissance des bénéfices.Le Japon a connu une croissance supérieure à la tendance l’année dernière et devrait poursuivre sa lancée cette année (il est toutefois important de noter que la croissance tendancielle du Japon est inférieure à celle d’autres marchés développés). Les récentes négociations salariales de Shunto ont vu une accélération de la croissance des salaires pour l’année, ce qui a été le catalyseur du relèvement du taux directeur de la Banque du Japon, qui est passé de -0,1 % à 0 à

0,1 %. Le graphique

ci-dessous montre que les analystes tablent sur une croissance des bénéfices de 8 % pour l’année se terminant en mars 2025 (voir le graphique ci-dessous), ce qui nous semble réalisable compte tenu du contexte. Le seul risque est la possibilité d’un renforcement du yen si l’économie développée connaît un ralentissement plus important.

Source: LSEG DataStream, 20 mars 2024. La croissance des bénéfices est indiquée pour l’exercice se terminant en mars 2024

Facteur nº 2 : Le programme NISA encourage l’investissement

Le deuxième facteur, le programme NISA, permet aux Japonais d’investir dans des actions ou des fonds communs de placement en franchise d’impôt. Ce programme, initialement lancé en 2014, a été remanié en janvier. L’un des principaux changements apportés a été le doublement de la limite annuelle d’investissement.

Facteur nº 3 : Réformes de la gouvernance d’entreprise

Enfin, examinons l’impact des réformes de la gouvernance d’entreprise au Japon. Il y a longtemps que le marché japonais s’enthousiasme pour des améliorations potentielles, compte tenu de la lenteur du rendement des entreprises au Japon (par exemple, il y a eu un niveau élevé de participations croisées entre les grandes entreprises). La Bourse de Tokyo a fait avancer cette réforme en publiant une liste d’entreprises considérées comme affichant un faible rendement en matière de résultats d’entreprise; elle classe les entreprises affichant un faible rendement comme celles qui se négocient en dessous de leur valeur comptable.

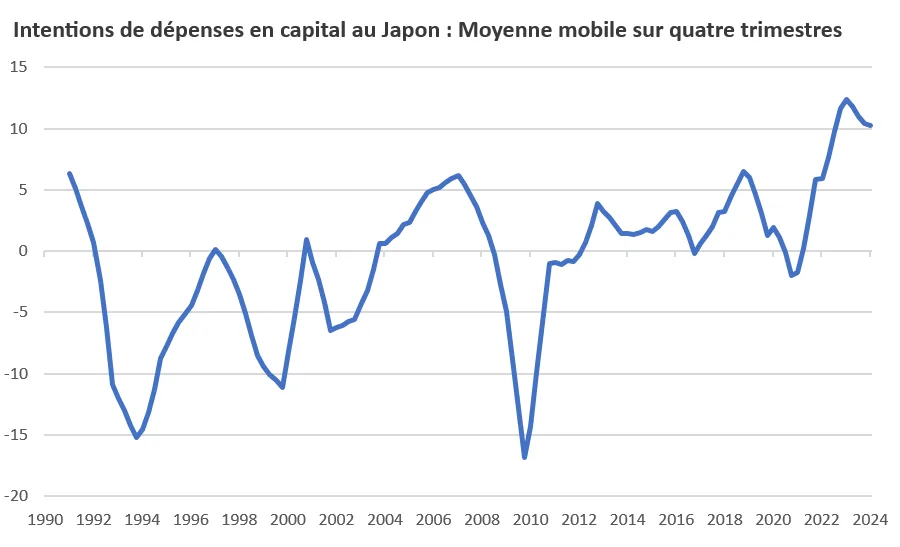

L’accent mis sur la gouvernance d’entreprise et le rebond de l’inflation ont entraîné une augmentation des intentions de dépenses d’investissement des entreprises japonaises, comme le montre le graphique ci-dessous. Nous pensons que cette tendance va se poursuivre, surtout si l’on tient compte de la dynamique à long terme de la détérioration de la démographie au Japon (qui accroît le besoin de progrès technologiques pour soutenir la productivité).

(Cliquez sur l'image pour l'agrandir)

Source: Banque du Japon, LSEG DataStream, 3 avril 2024

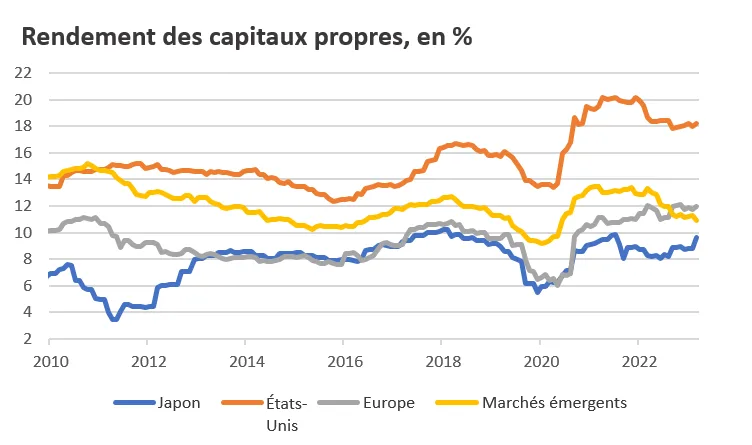

Le tableau ci-dessous montre les premiers signes d’une amélioration de la rentabilité des capitaux propres. Dans un premier temps, plusieurs entreprises ont annoncé des rachats d’actions dans le but d’augmenter la valorisation des actions. Cette tendance s’est ensuite élargie à des mesures plus substantielles visant à fournir un rendement aux actionnaires, y compris une augmentation des activités de fusions et acquisitions.

(Cliquez sur l'image pour l'agrandir)

Source: LSEG DataStream, 29 février 2024

Perspectives pour les actions japonaises dans les mois à venir

Chez Investissements Russell, nous évaluons les marchés à travers le prisme du cycle, de la valorisation et du sentiment. Alors que la toile de fond cyclique du Japon semble être en bonne santé, nos différents modèles de valorisation suggèrent qu’une grande partie de ces bonnes nouvelles est déjà intégrée dans les prix. Nous estimons que la prime attendue par rapport aux obligations que les actions japonaises peuvent offrir est devenue assez serrée. Une autre façon d’examiner les valorisations est d’utiliser un modèle de croissance des bénéfices, qui normalise un multiple de bénéfices en fonction des perspectives de croissance à long terme. Dans ce cas, nous constatons que les actions japonaises sont évaluées de la même manière que les actions américaines.

Enfin, le sentiment, soit le dernier pilier de notre cadre, ne montre pas de signes spectaculaires de surachat du marché malgré la forte hausse. Cela correspond à ce que nous observons sur les marchés américains, où le sentiment est optimiste, mais n’a pas atteint des niveaux euphoriques.

Le résultat

Dans l’ensemble, nous pensons que les actions japonaises peuvent encore progresser grâce à une toile de fond cyclique positive et à l’amélioration de la gouvernance d’entreprise, même si nous constatons qu’une grande partie des bonnes nouvelles a déjà été intégrée dans les prix, compte tenu des valorisations élevées. En outre, le renforcement du yen japonais pourrait s’avérer un obstacle aux bénéfices et aux actions plus tard dans l’année. Bien que le sentiment ne soit pas devenu euphorique, il constituera un point de mire essentiel au cours des prochains mois.

2 Source: https://apnews.com/article/japan-nikkei-shares-record-economy-93003abeedbc99cf8f3dab78de78c298