Étude sur les titres à revenu fixe du T3 2020 : Maintenant que les choses se sont calmées, la demande pour les actifs risqués est-elle plus marquée?

Dans cette dernière édition de l'étude, 64 gestionnaires d'obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir.

Dans l'étude précédente du T2, une divergence dans les performances économiques et celles des marchés financiers se dégageait. Les marchés financiers ont progressé grâce aux mesures de relance sans précédent prises par les gouvernements et les banques centrales partout dans le monde, l'espoir d'un traitement contre la COVID-19 ayant également amélioré le sentiment des investisseurs. Toutefois, les gestionnaires ont fait part de leurs vives préoccupations concernant le rythme de la reprise, la deuxième vague d'infections et l'ampleur de la récession mondiale.

Alors que les restrictions liées aux confinements ont été assouplies à partir de la fin du deuxième trimestre, l'appétit pour le risque a continué de croître fortement en juillet et août. Cependant, l'augmentation du nombre de cas de coronavirus en septembre et octobre laisse présager une deuxième vague d'infections. Les incertitudes entourant le Brexit et la volatilité à l'approche des élections présidentielles américaines ont encore refroidi l'intérêt des investisseurs pour le risque. Les banques centrales du G-71 sont restées conciliantes pendant cette période. Par exemple, la Réserve fédérale américaine (Fed) a adopté une cible d'inflation moyenne qui permet de laisser l'inflation suivre une tendance à la hausse pendant plus longtemps avant qu'une réévaluation du positionnement des taux d'intérêt soit nécessaire. Dans le même temps, les gouvernements du monde entier tentent de déterminer comment continuer à soutenir financièrement leurs pays respectifs.

Par conséquent, dans le cadre de cette nouvelle étude, nous cherchons à dégager un consensus actualisé parmi les gestionnaires sur le rythme de la reprise, en particulier sur le moment où l'économie mondiale pourrait rebondir pour atteindre les niveaux record de décembre 2019. Nous avons demandé aux participants quelles étaient leurs prévisions en matière d'inflation et si de nouvelles occasions de placement se dessinaient.

Les choses se sont-elles calmées?

Opinions des gestionnaires axés sur les taux d'intérêt

- Les gestionnaires se rejoignent davantage sur la question de l'inflation aux États-Unis que lors de notre étude précédente, 63 % des gestionnaires s'attendant à ce qu'elle se situe dans une fourchette de 1,50 % à 2,10 % au cours des douze prochains mois. 21 % des gestionnaires prévoient encore une inflation américaine négative au cours des douze prochains mois. En réponse à la question concernant les cibles d'inflation aux États-Unis, 54 % des personnes interrogées sont convaincues que la Fed atteindra sa cible d'inflation de 2 %.

- 96 % des gestionnaires croient que la Fed ne fera pas basculer les taux d'intérêt en territoire négatif.

- Un peu plus de la moitié des gestionnaires (54%) pensent que la Fed ne s'engagera pas dans le contrôle de la courbe de rendement, alors que 70% s'attendaient à ce que ce soit le cas lors de l'étude précédente du T2 de 2020. En revanche, 21 % des participants pensent que la maîtrise de la courbe de rendement est déjà là.

- 56 % des gestionnaires s'attendent à ce que la courbe de rendement américaine s'accentue, les taux à long terme augmentant plus rapidement que les taux à court terme. Ce résultat contraste avec les 37 % de l'étude du deuxième trimestre de 2020. Davantage de gestionnaires sont convaincus que la durée constitue un moyen peu efficace de couvrir le crédit aujourd'hui. Près de 60 % des participants ont exprimé cette opinion, contre 50 % lors de notre étude du deuxième trimestre de 2020.

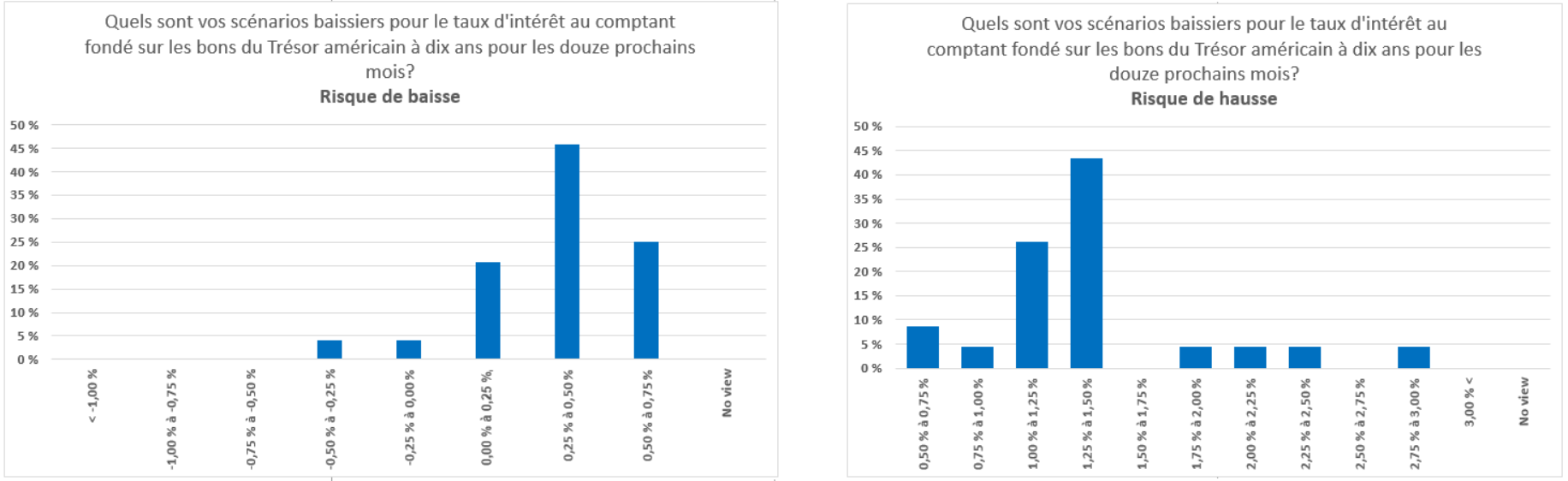

- Interrogés sur les risques de baisse/hausse des taux d'intérêt au comptant fondés sur les bons du Trésor américain pour les 12 prochains mois, les gestionnaires s'attendent à ce que les taux restent dans la fourchette de 0,25 % et 1,5 %.

Cliquez sur l'image pour l'agrandir

Les gestionnaires axés sur les obligations de qualité restent haussiers, mais moins audacieux.

- Près de 67 % des participants s'attendent à ce que les écarts2 se resserrent au cours des douze prochains mois, contre 73 % dans l'étude du T2 de 2020. 30 % des gestionnaires s'attendent à ce que les écarts se maintiennent dans les limites de la fourchette, soit une hausse de 10 % par rapport à l'étude précédente.

- Les signes de panique se dissipent. Les attentes des gestionnaires concernant la hausse du recours à l'effet de levier (ou du ratio d'endettement) des sociétés de qualité ont baissé, passant à environ 50 % contre 87 % dans de notre étude précédente. Néanmoins, de plus en plus de gestionnaires considèrent aujourd'hui que le niveau d'endettement des sociétés de qualité va diminuer ou du moins rester stable au cours des six à dix-huit prochains mois.

- La plupart des gestionnaires continuent de privilégier les États-Unis en tant que région offrant les rendements les plus intéressants, suivis par l'Europe (exception faite du Royaume-Uni). En ce qui concerne les secteurs, on s'attend toujours à ce que les services financiers affichent les meilleurs rendements sur douze mois, tandis que les attentes concernant le rendement des valeurs non-cycliques3 ont légèrement reculé par rapport à l'étude du T2 de 2020.

- Interrogés sur la répartition de l'énergie, 47 % des gestionnaires semblent être à l'aise avec le maintien de l'exposition aux risques dans ce secteur. 3 % des participants seulement ont indiqué qu'ils étaient prêts à augmenter l'exposition au risque dans le secteur, contre 10 % lors de notre précédente étude.

Crédit mondial à effet de levier (les gestionnaires restent haussiers, mais moins audacieux)

- 54 % des gestionnaires s'attendent à un resserrement des écarts au cours des douze prochains mois, contre 70 % lors de notre étude précédente. 33 % des gestionnaires s'attendent à ce que les écarts se maintiennent dans les limites de la fourchette, soit une hausse 20 % par rapport à l'étude précédente.

- Dans notre étude du T2 de 2020, 100 % des gestionnaires pensaient que les fondamentaux, c'est-à-dire les facteurs qui affectent la valeur des obligations de sociétés à rendement élevé, allaient se détériorer. Actuellement, 45 % des gestionnaires s'attendent à ce que les fondamentaux se détériorent alors que 45 % d'entre eux s'attendent maintenant à ce que les fondamentaux s'améliorent!

- 58 % des gestionnaires s'attendent à ce que le rendement total du marché américain des obligations à rendement élevé se situe dans une fourchette de 5 à 6 % pour les douze prochains mois, ce qui représente une baisse par rapport aux attentes de rendement total de +7 % exprimées par les gestionnaires dans notre étude du T2 de 2020.

- Les gestionnaires ont exprimé le plus de préoccupations concernant la mauvaise évaluation du risque de crédit dans les secteurs de l'énergie, du commerce de détail et des soins de santé.

- 80 % des gestionnaires considèrent encore les « anges déchus »4 comme de bonnes occasions, soit un recul de 8 % seulement par rapport à l'étude du T2 de 2020.

- Moins de « panique » chez les gestionnaires. Au T2 de 2020, 50 % des gestionnaires s'attendaient à des taux de défaillance compris entre 8 % et 10 % au cours des douze prochains moins. Cette fois-ci, 67 % des gestionnaires tablent sur un taux de défaillance de 5 à 8 %.

Risque à l'échelle mondiale

Marchés émergents

- Les gestionnaires restent haussiers, mais sont moins audacieux dans le segment des titres de créance libellés dans les grandes devises des marchés émergents (HC EMD). 79 % des gestionnaires s'attendent à ce que l'indice HC EMD se resserre au cours des douze prochains mois. Le rendement moyen pondéré attendu est d'environ 6 % au cours des douze prochains mois, soit une baisse de 1 % par rapport à notre étude du T2 de 2020.

- Pour les gestionnaires, les variations des écarts entre les obligations souveraines et la politique de la Fed sont les facteurs de risque les plus importants pour le rendement HC EMD au cours des douze prochains mois.

- 42 % des gestionnaires ont déclaré avoir une exposition de plus de 15 % aux obligations de sociétés HC EMD, soit le niveau le plus élevé depuis le début de l'étude.

- Les gestionnaires ont exprimé leur préférence pour l'Ukraine et le Mexique comme pays où le rendement attendu est le plus élevé, suivis de l'Argentine et de l'Égypte. Les Philippines et la Chine restent les deux sous-pondérations principales.

- Les gestionnaires reviennent sur leur position concernant les titres des marchés émergents en devise locale (LC EMD). Les gestionnaires expriment un point de vue plus positif concernant la performance des monnaies des pays en développement par rapport à l'enquête du deuxième trimestre de 2020, près de 60 % d'entre eux s'attendant à une légère progression des monnaies des pays émergents au cours des 12 prochains mois. Rappelons que dans la dernière étude 32 % des gestionnaires s'attendaient à ce que les taux de change pèsent sur les résultats au cours des douze prochains mois, soit le taux le plus élevé depuis que nous avons commencé l'étude.

- En ce qui concerne les taux d'intérêt, le consensus est que les taux sont à leur juste valeur (57 % des réponses). Dans la dernière étude, 50 % des gestionnaires considéraient que les taux en monnaie locale étaient bon marché.

- Maintenant que la poussière est retombée, les gestionnaires se montrent plus optimistes à l'égard du segment LC EMD. Le rendement total de l'indice JPMorgan Government Bond Index–Emerging Markets Global Diversified devrait atteindre environ 6,0 % au cours des douze prochains mois, contre +0,5 % lors de notre précédente étude.

- Dans notre étude du T2 de 2020, les gestionnaires s'attendaient à ce que les taux entraînent des rendements positifs dans cette catégorie d'actif. Cette fois, 61 % considèrent que les rendements positifs émaneront à la fois du change et des taux. Parallèlement, 51 % des dirigeants pensent toujours que la dépréciation de la monnaie est une soupape de sécurité pour les pays confrontés à un risque de restructuration de la dette. Dans la dernière étude, 76 % étaient d'accord avec cet énoncé.

- Les gestionnaires ont indiqué une préférence pour le peso mexicain comme monnaie la plus attrayante au cours des douze prochains mois, suivi du rouble russe. Ils estiment toujours que la livre turque affichera les pires résultats pendant cette période.

Europe et Royaume-Uni

- Les attentes à l'égard de l'euro sont plus restreintes et plus élevées. 73 % des gestionnaires s'attendent à ce que l'euro s'échange dans une fourchette comprise entre 1,21 et 1,30 par rapport au dollar américain. Dans notre étude du T2 de 2020, 75 % des gestionnaires s'attendaient à ce que l'euro se situe dans la fourchette de 0,96 à 1,10.

- Le consensus pour le Royaume-Uni n'était pas très favorable, les attentes d'une appréciation de la livre sterling étant modestes. Environ 66 % des gestionnaires s'attendaient à ce que la livre sterling se situe dans une fourchette de 1,26 à 1,40 dollar dans les douze prochains mois.

Secteurs des créances titrisées

- 38 % des gestionnaires ont affirmé qu'ils augmenteraient le risque dans leurs portefeuilles de créances titrisées axés sur le rendement au cours des douze prochains mois, contre 50 % dans l'étude du T2 de 2020.

- 67 % des gestionnaires s'attendent à ce que les écarts des titres non gouvernementaux se resserrent au cours des douze prochains mois, soit le deuxième taux le plus élevé depuis que nous avons commencé l'étude.

- 48 % des gestionnaires considèrent que la tranche BBB est le rang le plus élevé dans lequel on peut s'attendre à des pertes dans la structure des titres adossés à des créances hypothécaires commerciales (CMBS) 2.0 en raison de la COVID–19. Dans notre sondage du T2 de 2020, les gestionnaires estimaient que même la tranche A pouvait subir des pertes importantes dans la structure des titres CMBS 2.0.

Conclusion :

Les banques centrales sont restées accommodantes tout au long de la période, face aux récessions techniques, et ont signalé la poursuite de leur soutien jusqu'à ce que les principaux effets négatifs de la pandémie se soient estompés. En fait, le relâchement de certaines restrictions liées au confinement a engendré un regain de performances économiques positives. Les gouvernements ont également promis leur soutien, mais des événements politiques comme les élections présidentielles américaines de novembre peuvent souvent retarder la poursuite de l'engagement budgétaire.

Toutefois, à en juger par l'étude précédente, une grande partie des vents contraires actuels étaient déjà présents dans les pensées des gestionnaires. Le rythme de la reprise, la deuxième vague d'infections et l'ampleur de la récession mondiale en font partie.

Dans la dernière étude, les gestionnaires semblaient moins préoccupés par l'ampleur de la récession mondiale. Par ailleurs, alors que la poussière retombe, les gestionnaires sont prudemment disposés à explorer les occasions dans des catégories d'actif plus risquées comme les titres à rendement élevé (perçu comme ayant de meilleurs fondamentaux) et les titres du LC EMD (attentes de rendement positif). On observe également un consensus plus solide en ce qui concerne les taux, les prévisions d'inflation aux États-Unis et l'orientation des monnaies des marchés développés et des marchés émergents. Les gestionnaires sont également moins pessimistes en ce qui concerne les fondamentaux des obligations d'État et de sociétés, ce qui contraste avec le sentiment plus négatif l'étude précédente.

Néanmoins, le rythme de la reprise reste une préoccupation majeure pour les gestionnaires. La moitié des gestionnaires s'attendent toujours à ce que le PIB nominal mondial ne revienne pas aux niveaux antérieurs à la COVID avant le deuxième semestre de 2021. 48 % des gestionnaires estiment qu'il ne retrouvera pas ce niveau avant 2022. En outre, la deuxième vague d'infections est certainement une préoccupation majeure des gestionnaires.

Par conséquent, le rétablissement des mesures de confinement pour lutter contre les nouveaux cas de coronavirus en l'absence de vaccin va-t-il entraver la reprise économique et engendrer une récession à double creux, de même que des attentes inflationnistes modérées? Les évènements politiques comme le Brexit et les résultats de l'élection présidentielle américaine auront-ils une incidence sur les mesures de soutien budgétaire? La lenteur du soutien budgétaire et le ralentissement de la reprise économique sont susceptibles d'affecter le sentiment positif des gestionnaires à l'égard des actifs à rendement élevé et les titres du segment LC EMD.

Cette année est déjà l'une des plus étranges de l'histoire moderne de l'après-guerre. Il est clair cependant que la crise est encore loin d'être terminée et nous surveillerons de près l'évolution de la situation au cours des prochaines semaines.

Les opinions exprimées sont celles d'Investissement Russell, ne constituent pas un énoncé de faits, sont susceptibles d'être modifiées et ne constituent pas un conseil en placement.

1Les pays du G–7 sont le Canada, la France, l'Allemagne, l'Italie, le Japon, le Royaume-Uni et les États-Unis

2Les écarts désignent la différence entre les taux de rendement cotés de deux véhicules de placement, dans ce cas précis entre les obligations de qualité supérieure et les bons du Trésor gouvernementaux.

3Les sociétés non cycliques sont celles qui génèrent de bons résultats indépendamment de la situation économique, généralement parce qu'elles offrent des produits essentiels tels que des services publics et des biens de consommation de base.

4Les anges déchus sont des titres à rendement élevé qui ont perdu leur statut de titres de qualité supérieure parce que la cote de leur émetteur a été révisée à la baisse.