Actifs réels: Cherchez-vous les revenus aux bons endroits ?

Les actifs réels, y compris l’immobilier et les infrastructures, sont devenus une composante de plus en plus importante d’un portefeuille d’actifs multiples. L’immobilier commercial a été introduit pour la première fois dans les portefeuilles de placements institutionnels dans les années 1970, et les infrastructures ont gagné une place parmi les portefeuilles d’investisseurs dans les années 1990, émergeant comme une catégorie d’actif autonome. Bien que la diversification soit l’un des principaux moteurs d’inclusion des actifs réels dans un portefeuille, nous croyons qu’il y a aussi un autre avantage clé à maintenir l’exposition aux actifs réels, soit le revenu durable.

La recherche de revenus s’intensifie

Il est plus difficile que jamais pour les investisseurs à la recherche de sources de revenu durable d'y accéder. Cela est dû notamment aux taux de rendement des titres à revenu fixe historiquement bas et à la politique monétaire extrêmement accommodante adoptée par les banques centrales. De plus, cet environnement de politique monétaire facile maintiendra probablement les taux de rendement des obligations d’État près de zéro (ou presque) pour les années à venir.

En août 2020, la Réserve fédérale américaine (la Fed) a annoncé une mise à jour de son approche en matière d’inflation. Après être généralement descendue en deçà de sa cible d’inflation de 2 % fixée en 2012, la Fed a déclaré qu’elle passeraità une cible d’inflation moyennede 2 %. En résumé, ce changement signifie que la banque centrale est disposée à laisser l’inflation dépasser 2 % à l’avenirafin de compenser les périodes antérieures où elle était inférieure à 2 %. Pour ce faire, la Fed pourrait prendre plus de temps pour relever les taux que par le passé, ce qui signifie que les coûts d’emprunt pourraient rester plus bas pendant plus longtemps.

Qu’est–ce que cela signifie dans un portefeuille? En termes simples, la baisse des taux d’intérêt suggère que les rendements des titres à revenu fixe seront probablement moins élevés à l’avenir. De plus, les flux de revenu des investisseurs à la recherche d'un revenu durable devront aussi durer plus longtemps afin de compenser le risque de longévité.

Dans ce contexte, nous croyons que les actifs réels, en particulier les infrastructures et l’immobilier, méritent d’être considérés comme des composantes intégrales des portefeuilles des investisseurs lorsque le revenu est le résultat souhaité.

Génération de revenu grâce aux actifs réels

Dans les stratégies immobilières et d’infrastructure de base, une proportion importante du rendement total à long terme est dérivée du revenu courant généré par les actifs sous–jacents.

Dans le cas de l'immobilier, les revenus proviennent des paiements contractuels de loyer associés aux baux des locataires. Au fil du temps, le flux de revenus peut augmenter en raison de la croissance naturelle organique ou d’améliorations à valeur ajoutée apportées aux propriétés individuelles, comme la remise à neuf et les améliorations technologiques et environnementales. Pour les infrastructures, la source de revenus est associée à des actifs de longue durée qui présentent des flux de revenus prévisibles et résilients. La résilience des flux de trésorerie liés aux actifs d’infrastructure peut être attribuée à la nature essentielle du service fourni, à la croissance structurelle, aux obstacles élevés à l’entrée et à la vigueur des prix. À l’instar de l’immobilier, les flux de revenus provenant des actifs d’infrastructure augmentent au fil du temps en raison de l’augmentation des volumes, par exemple de la circulation accrue sur une route à péage, et des améliorations opérationnelles conçues pour accroître les revenus, comme les boutiques et les restaurants dans les aéroports, etc.

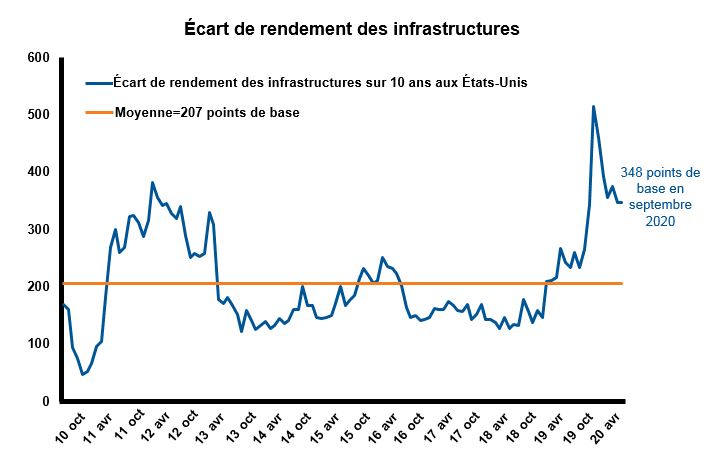

L’amélioration des caractéristiques génératrices de revenus des investissements dans les infrastructures et l’immobilier au cours de la dernière décennie, par rapport aux obligations d’État, est mise en évidence par les graphiques suivants. Ces graphiques montrent l’écart de leurs rendements respectifs en dividendes par rapport aux rendements des obligations du Trésor américain sur 10 ans pour la période de 10 ans terminée le 30 septembre 2020.

Dans le cas des infrastructures, l’écart moyen des taux des obligations américaines sur 10 ans pour la période de 10 ans est de 2,07 %. En date du 30 septembre 2020, il était de 3,48 %.

Cliquez sur l'image pour agrandir

Source: S&P Global Infrastructure Index, indice générique de rendement des obligations d’État américaines sur 10 ans. Les points de base sont une mesure des taux d'intérêt ou des pourcentages. 1 point de base équivaut à 1/100 de 1% ou 0,01%.

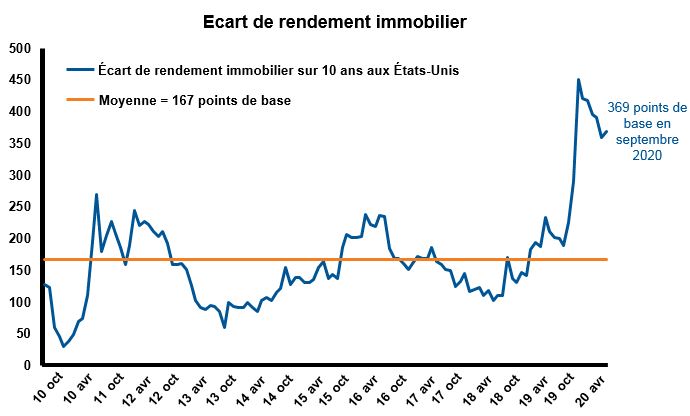

Dans le cas de l’immobilier, l’écart moyen entre les taux des obligations américaines sur 10 ans pour la même période est de 1,67 %. En date du 30 septembre 2020, il était de 3,69 %.

Comme les graphiques le démontrent clairement, les infrastructures et l’immobilier ont produit un niveau de revenu supérieur à celui des obligations d’État au cours des 10 dernières années, un rendement qui, selon nous, se poursuivra lors de la présente décennie.

Cliquez sur l'image pour agrandir

Source: FTSE EPRA/Nareit Global Real Estate Index, indice de rendement des obligations d’État américain sur 10 ans. Les points de base sont une mesure des taux d'intérêt ou des pourcentages. 1 point de base équivaut à 1/100 de 1% ou 0,01%.

Maintenir le pouvoir d'achat

Les actifs réels procurent, selon nous, un autre avantage clé par rapport aux obligations d’État, soit la protection contre l’inflation. Pourquoi?

Cela s’explique par le fait que l’inflation a une incidence négative sur le niveau de revenu réel (rendement des obligations moins inflation) associé aux obligations. En revanche, les actifs réels, en raison de leurs caractéristiques uniques, procurent aux investisseurs un flux de revenus généralement protégé contre les effets de l’inflation croissante, ce qui constitue une bonne nouvelle en raison de l’importancede la durabilité des revenus. Nous croyons que cette caractéristique servira bien les investisseurs dans les années à venir, compte tenu du potentiel des forces inflationnistes, principalement en raison des stimulants fiscaux et monétaires massifs que les gouvernements et les banques centrales ont injectés dans l’économie mondiale à la lumière de la récession causée par la COVID–19.

Infrastructure

La plupart des infrastructures ont un lien explicite avec l’inflation grâce à la réglementation, aux accords de concession ou aux contrats. Cela reflète également le fait que, comme il a été mentionné précédemment, de nombreux actifs d’infrastructure se trouvent dans des positions concurrentielles semblables à celles d’un monopole et bénéficient de modèles de demande inélastiques. Ils peuvent notamment augmenter les prix sans détruire la demande.

Immobilier

Il a été déterminé que l’immobilier était à long terme lié avec l’inflation. À long terme, l’immobilier peut offrir une certaine protection contre l’inflation, parce que les revenus de l’immobilier, qui proviennent de la mise à jour périodique des loyers contractuels, s’adapteront aux conditions changeantes du marché extérieur, comme la hausse des prix. En outre, dans un contexte inflationniste,le coût de remplacementdes biens immobiliers augmente, augmentant par le fait même la valeur des bâtiments existants. Le coût de remplacement est le coût final de la reconstruction aux prix actuels du marché et comprend des facteurs comme la valeur du terrain, la main–d’œuvre et les matériaux, c.–à–d. le bois d’œuvre et l’acier.

Résultat

Dans le contexte actuel de l’économie et des marchés financiers, nous croyons qu’une augmentation des affectations à l’immobilier et aux infrastructures pourrait être bénéfique. Outre leurs caractéristiques de revenu attrayantes et leur capacité d’assurer une certaine protection contre l’inflation, nous voyons aussi de nombreux autres avantages accessoires possibles, notamment :

- La diversification du portefeuille

- Des valorisations attrayantes liées aux actions mondiales

- Production de rendement excédentaire(alpha) grâce à une gestion active

- Exposition à des thèmes structurels qui joueront probablement un rôle de plus en plus important dans l’économie du XXIe siècle, par exemple, la croissance des dépenses en infrastructure, l’utilisation accrue des données, le commerce électronique, la logistique et les sources d’énergie renouvelable

De nombreux investisseurs recherchent de plus en plus des placements qui ont le potentiel d’offrir des niveaux de revenu supérieurs et durables par rapport aux placements traditionnels à revenu fixe. Dans un environnement caractérisé à la fois par des taux de rendement des obligations d’État faibles à négatifs et des mesures de relance monétaire et budgétaire sans précédent, nous nous attendons à ce que les flux de trésorerie associés aux flux de revenus des actifs réels deviennent encoreplusrecherchés.