Devriez-vous protéger vos portefeuilles contre l’inflation ?

Alors que les taux de vaccination mondiaux continuent d’augmenter et que la pandémie semble s’atténuer, il y a apparemment une nouvelle inquiétude en ville : l’inflation. Les pays développés du monde entier ont connu des sommets importants de données inflationnistes ces derniers mois. Même si nous pensons que cette augmentation est principalement transitoire1, vos clients se demandent peut-être comment cela peut affecter leur pécule de retraite. Étant donné que l’inflation a été relativement bénigne au cours de la dernière décennie, les investisseurs ont peut-être oublié à quel point son impact peut être préjudiciable sur le rendement de leurs investissements, en particulier dans la phase de décaissement de la retraite.

Cela soulève la question : devriez-vous protéger contre l’inflation les portefeuilles de vos clients?

La constitution de portefeuilles résistant à toutes les situations n’est plus ce qu’elle était. Pensez à l’évolution d’un portefeuille équilibré 60 % actions et 40 % revenu fixe au cours des 20, voire 10 dernières années. Fini le temps où la diversification signifiait acheter des obligations d’État et des actions nord-américaines. Cela suffisait généralement à atteindre le niveau de rendement dont la plupart des investisseurs avaient besoin pour dépasser l’inflation et faire croître leur portefeuille. Cependant, ces jours-ci, atteindre un rendement ajusté au risque adéquat 2 — face à une inflation potentiellement plus élevée — nécessite de sortir des sentiers battus et d’envisager des véhicules de gestion alternative tels que les actifs réels.

L’inflation peut avoir différentes significations pour différentes catégories d’actifs

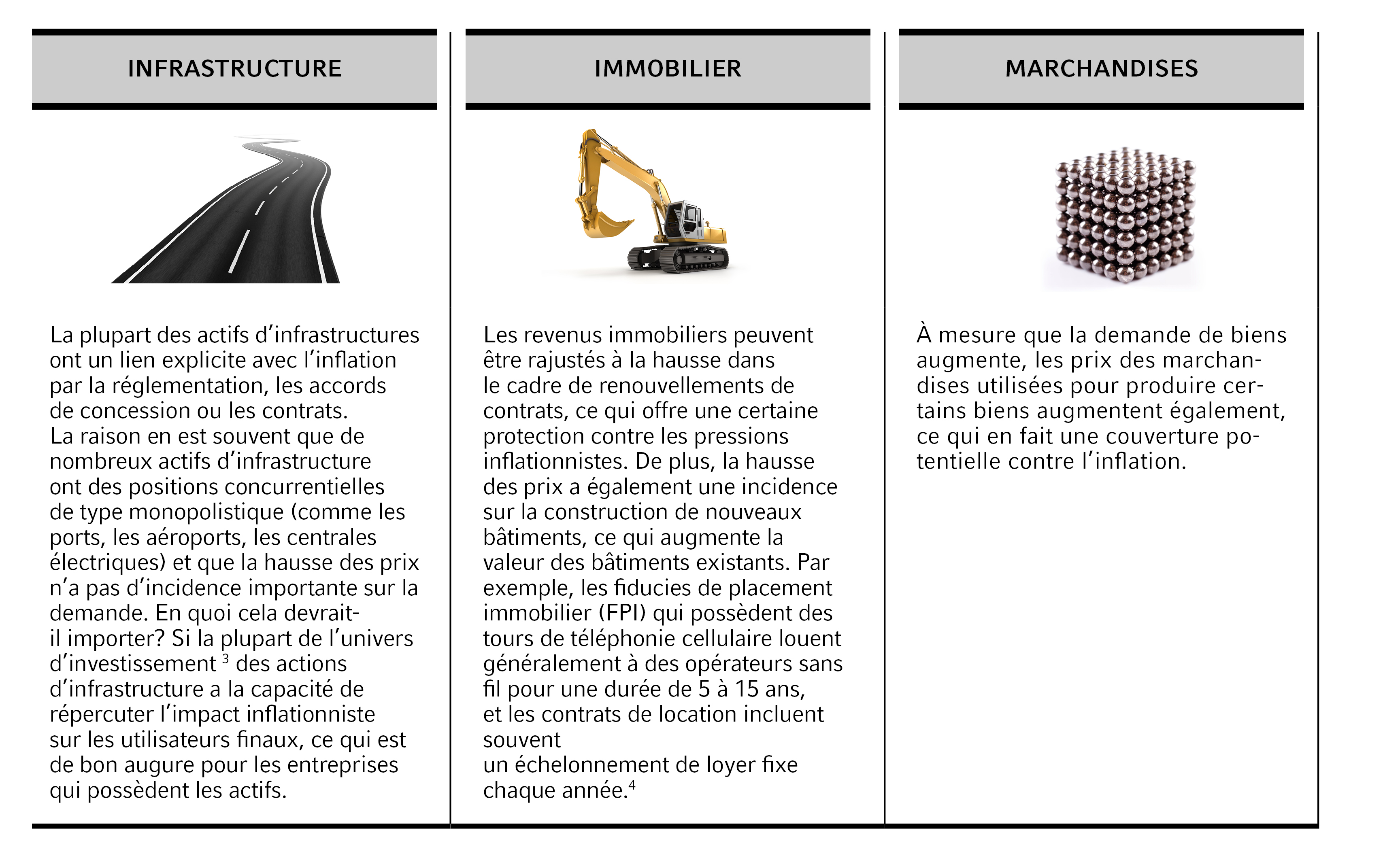

Actions non traditionnelles :

En ce qui concerne les actions, nous savons comment l’ajout de certaines catégories d’actifs non traditionnels non seulement améliore le potentiel de rendements plus élevés et aide à protéger contre les baisses, mais sert également de couverture contre l’inflation. Regardons plus en profondeur certaines de ces catégories:

Cliquez sur l’image pour l’agrandir

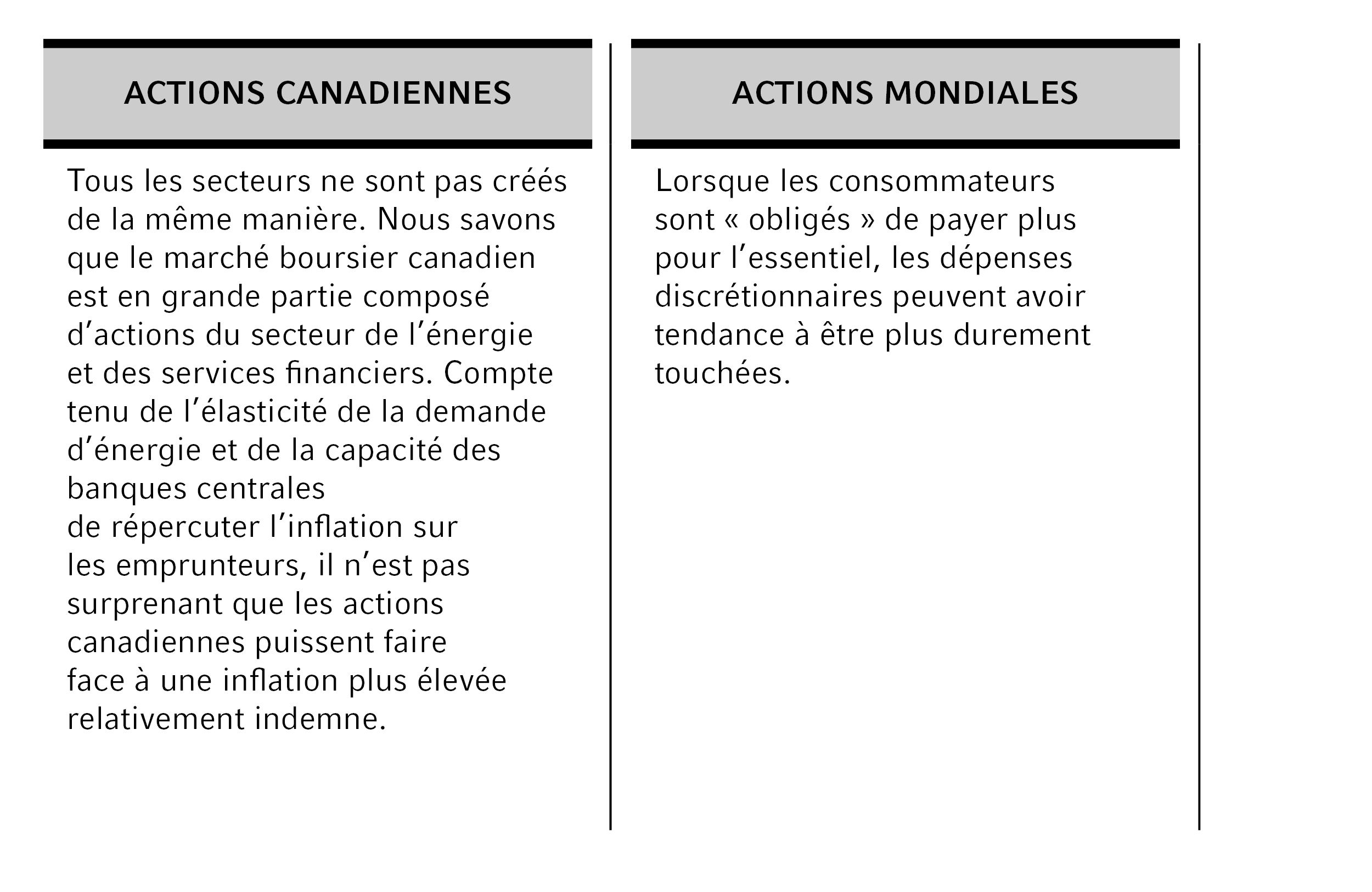

Actions traditionnelles :

Maintenant que nous avons mis en évidence comment la possession d’actions non traditionnelles peut aider à améliorer les résultats des clients en période d’inflation, comment se comportent les actions traditionnelles? La vérité est que les investisseurs ont grandement bénéficié de la possession d’actions au cours de la dernière décennie et qu’il peut être difficile de changer une stratégie gagnante. Comme l’a dit Warren Buffett, lorsque les choses fonctionnent bien, gardez l’inflation à l’esprit.

Cliquez sur l’image pour l’agrandir

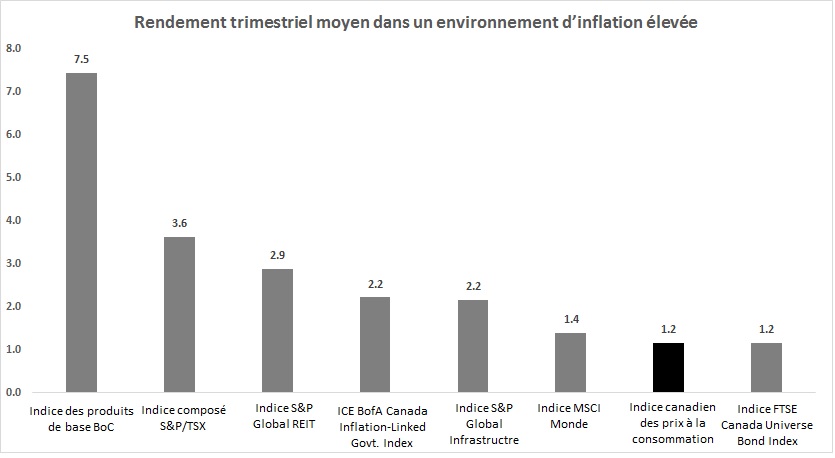

Cliquez sur l’image pour l’agrandir

Source: Refinitiv DataStream, Investissements Russell. Tous les rendements sont en CAD. Inflation élevée définie comme un IPC supérieur à 0,7 % pour un trimestre donné. Cette analyse a examiné les rendements trimestriels moyens et déterminé quels trimestres correspondaient à la définition d’un environnement d’inflation élevée du 31 décembre 1993 au 31 juillet 2021.

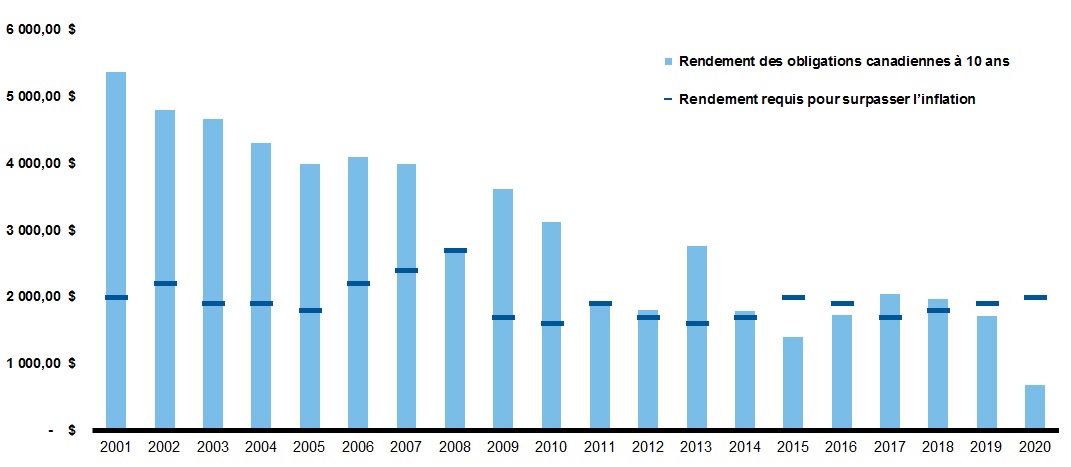

Actions à revenu fixe

Avec des taux d’intérêt si bas, il n’en faut pas beaucoup pour que l’inflation ronge toute la rentabilité potentielle que les obligations peuvent offrir, et même plus. Et même s’il peut être tentant de se ruer sur les obligations indexées sur l’inflation4 ou de chasser des titres à rendement plus élevé, ou même d’abandonner le navire et d’affluer vers les actions, il est également essentiel de garder à l’esprit le rôle de diversification que jouent les obligations dans les portefeuilles de vos clients.

Revenu tiré d’un portefeuille obligataire de 100 000 $

Cliquez sur l’image pour l’agrandir

Au 31 décembre 2020. Source : Bloomberg, la Banque du Canada. Le rendement des obligations d’après les taux annuels des obligations du gouvernement du Canada à 10 ans. Inflation fondée sur l’indice des prix à la consommation (IPC) de base médian.

Chez Investissements Russell, les actifs réels ne sont pas nouveaux dans la boîte à outils d’investissement. Dans un monde où les taux d’intérêt sont restés bas, les investisseurs continuent de réclamer du rendement, et nous pensons que l’immobilier, les infrastructures et les marchandises peuvent potentiellement fournir ce rendement.

L’examen des clients institutionnels et de certains des plus grands régimes de retraite au monde peut offrir un bon aperçu des tendances en matière d’allocation d’actifs. Le Régime de pensions du Canada (RPC), par exemple, a lentement augmenté son allocation aux actifs réels au fil du temps et détient actuellement plus de 21 % dans l’infrastructure mondiale, l’immobilier et d’autres actifs réels.5 La couverture contre l’inflation n’est qu’un des nombreux avantages que les actifs réels peuvent ajouter à vos portefeuilles clients.

Quelle que soit la direction prise par l’inflation, l’incertitude actuelle souligne une fois de plus l’importance de constituer des portefeuilles diversifiés, avec une exposition à un large éventail de catégorie d’actifs traditionnelles et non traditionnelles qui peuvent aider vos clients à atteindre leurs objectifs financiers. Envisagez de travailler avec un partenaire de confiance qui prend en compte ces éléments dans la conception de leur portefeuille et qui peut peser les avantages et les risques afin que vous n’ayez pas à le faire.

1 https://russellinvestments.com/ca/fr/global-market-outlook

2 La rentabilité ajustée en fonction du risque est un concept utilisé pour mesurer le rendement d’un investissement en examinant le degré de risque pris pour obtenir le rendement.

4 Les obligations indexées sur l’inflation sont des titres conçus pour aider à protéger les investisseurs contre l’inflation. Principalement émis par des entités gouvernementales, les ILB sont indexés sur l’inflation de sorte que les paiements de principal et d’intérêts augmentent et diminuent avec le taux d’inflation.

5 https://www.cppinvestments.com/wp-content/uploads/2021/05/CPP-Investments-F2021-Annual-Report-FR.pdf