Les coûts cachés des placements en espèces

Pourquoi les investisseurs sont-ils attirés par les placements en espèces? Nous pensons que cela tient en partie aux faibles rendements obligataires actuels. D’autre part, la volatilité des marchés et le risque géopolitique accru ont rendu les placements en espèces encore plus attrayants pour certains investisseurs.

Alors, quel est le problème?

Pour déceler le problème sous-jacent, prenons un peu de recul et penchons-nous sur le rendement des placements en espèces après inflation. C’est là que de l’attrait des espèces commence à s’estomper. Pour beaucoup de gens, les placements en espèces sont synonymes de certitude. Cette certitude, aussi confortable soit-elle, a pourtant un prix. Ces placements sont assortis d’inconvénients cachés qui peuvent avoir une incidence importante sur le montant du patrimoine que les investisseurs parviendront à accumuler.

Coûts cachés : inflation et pouvoir d’achat

L’un de ces prix à payer est l’inflation, soit l’augmentation du prix d’achat d’un article. Lorsque nous effectuons un placement, nous espérons que notre argent va fructifier afin d’avoir plus d’argent et de pouvoir acheter plus de choses plus tard. Ce deuxième facteur est ce que l’on appelle une augmentation du pouvoir d’achat. En fait, il s’agit des deux faces d’une même médaille : le pouvoir d’achat supplémentaire dont nous disposerons (c’est-à-dire la quantité supplémentaire de choses que nous pouvons acheter) dépendra du rôle de l’inflation en cours de route.

Voici un exemple simple qui permet d’illustrer l’effet possible de l’inflation : disons que nous voulons à acheter un nouveau téléviseur à écran plat. Après avoir magasiné, nous décidons d’acheter un magnifique téléviseur à DEL de 76 po au prix de 1 000 $. Comme nous sommes prudents, nous envisageons deux options possibles :

- A. Acheter le téléviseur aujourd’hui pour 1 000 $.

- B. Attendre un an avant d’acheter le téléviseur et investir les 1 000 $ dans un certificat de placement garanti (CPG) pour gagner 1 % au cours de la prochaine année.

Comme nous n’avons pas besoin du téléviseur tout de suite, nous choisissons l’option B et d’attendre l’année prochaine avant d’acheter le téléviseur tout en gagnant un peu d’argent supplémentaire. Après avoir investi 1 000 $ dans un CPG à 1 %, nous gagnons 10 $ au cours de l’année suivante et la valeur de notre placement passe à 1010 $. Sommes-nous en meilleure posture? Tout dépend de l’effet de l’inflation pendant l’année.

Voici ce qui pourrait se produire :

Scénario 1 : L’inflation est inférieure à 1 %

- Le prix du téléviseur dans un an sera inférieur à 1 010 $

- Puisqu’épargner et investir cet argent entraîne un montant plus élevé que le nouveau coût du téléviseur, il nous reste de l’argent supplémentaire après l’achat du téléviseur.

- Notre pouvoir d’achat a augmenté

Scénario 2 : Le taux d’inflation est d’1 % exactement

- Dans un an, le téléviseur coûtera 1 010 $

- Le prix de la TV correspond au montant que nous avons après avoir épargné et investi l’argent

- Bien que nous ayons gagné 10 $ sur notre investissement, étant donné que le prix du téléviseur a également augmenté de 10 $, nous aurons suffisamment d’argent pour acheter le téléviseur uniquement

- Notre pouvoir d’achat n’a pas changé

Scénario 3 : Le taux d’inflation est supérieur à 1 %

- Le prix du téléviseur dans un an sera supérieur à 1 010 $

- Nous n’avons plus assez d’argent pour acheter le téléviseur avec nos économies et notre placement. Nous devons soit utiliser de l’argent provenant d’autres sources pour acheter le même téléviseur, soit trouver un produit moins coûteux.

- Notre pouvoir d’achat a diminué puisque nous pouvons acheter moins qu’avant avec notre argent

Le rendement réel d’un placement

L’évaluation des résultats des placements en tenant compte des effets de l’inflation est ce que l’on appelle le rendement réel de notre placement. C’est le rendement qui compte le plus pour les investisseurs puisqu’il indique dans quelle mesure votre pouvoir d’achat a augmenté ou diminué.

Si notre rendement réel sur un investissement est nul, nous suivons le rythme de l’inflation, mais notre pouvoir d’achat reste le même. Si notre rendement réel est positif, nous gagnons plus que l’inflation et nous pouvons acheter plus de biens ultérieurement. Évidemment, c’est le résultat que recherchent les investisseurs.

Le risque lié au pouvoir d’achat

En revanche, si le scénario 3 se matérialise, nos rendements réels deviennent négatifs lorsque l’inflation est plus élevée que les rendements de nos placements, et le pouvoir d’achat diminue. Cela peut avoir des conséquences importantes pour les investisseurs retraités ou à l’approche de la retraite. C’est ce que l’on appelle le risque lié au pouvoir d’achat. Il représente le risque que l’augmentation des prix dépasse le montant que vous avez gagné en épargnant ou en investissant.

Techniquement parlant, nous avons gagné de l’argent en investissant. Néanmoins, nous avons perdu la possibilité d’acheter l’article que nous voulions acheter à l’origine. Il est peut-être facile de se passer d’un tout nouveau téléviseur à écran plat de 76 po, mais que faire si vous cherchez simplement à maintenir le style de vie auquel vous vous êtes habitué à la retraite?

Attention à l’effet corrosif de l’inflation !

Nous croyons que la plupart des investisseurs doivent être conscients de l’inflation et de son incidence potentielle.

Il s’agit d’un élément important à garder à l’esprit pour ceux qui envisagent de faire des placements en quasi-espèces. Souvent, les rendements attrayants annoncés sont considérablement réduits une fois l’inflation déduite. Ils peuvent même donner lieu à des rendements réels négatifs.

Le graphique ci-dessous montre que les rendements des certificats de placement garanti (CPG) d’un an s’amenuisent depuis 1991. Plus récemment, en raison de la faiblesse des taux d’intérêt, les CPG ont produit des taux de rendement réels négatifs pendant diverses périodes.

Cliquer sur l’image pour l’agrandir

Source: Banque du Canada et Investissements Russell

Ces scénarios peuvent créer un véritable dilemme pour les investisseurs qui veulent profiter de la certitude qu’un placement en quasi-espèces avec un taux de rendement préétabli peut offrir. Ils ne veulent pas prendre de risque sur le marché, alors qu’il risque de perdre leur pouvoir d’achat en détenant des placements en espèces en raison de l’inflation.

Quelle est la solution ?

Nous croyons qu’une solution possible pour les investisseurs qui ont un long horizon de placement à long terme pourrait être un portefeuille diversifié composé de placements historiquement moins risqués, comme les titres à revenu fixe, et de catégories d’actifs performantes dans un contexte d’inflation croissante, comme les actions et le secteur de l’immobilier.

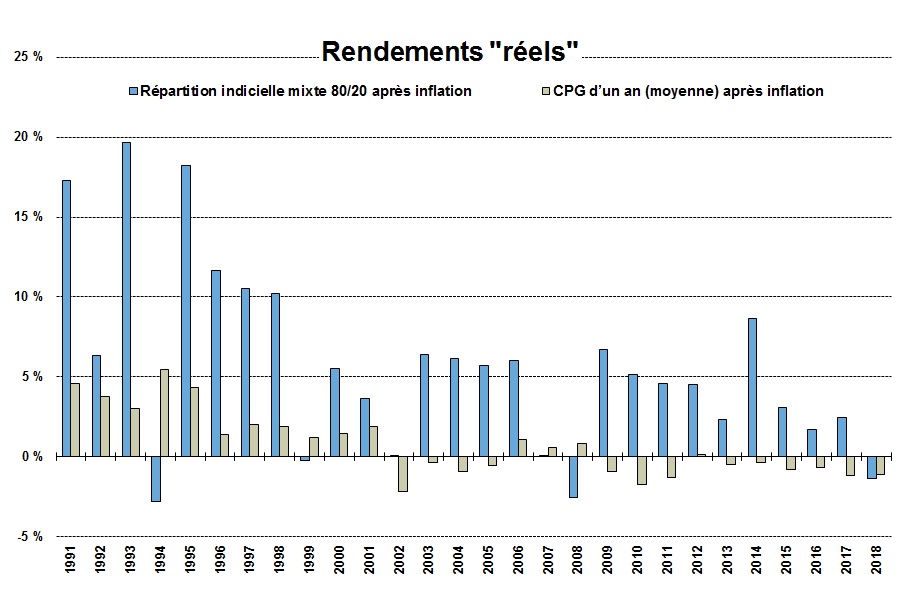

Le graphique ci-dessous montre le rendement annuel d’une répartition indicielle mixte composée à 80 % de titres à revenu fixe, à 16 % d’actions et à 4 % d’actifs réels par rapport au rendement des CPG d’un an en tenant compte de l’inflation.

Cliquez sur l’image pour l’agrandir

Source : Investissements Russell. Répartition indicielle mixte 80/20 = 80 % indice FTSE TMX Canada Universel Bond (titres à revenu fixe), 6 % indice composé S&P/TSX (actions canadiennes), 10 % indice MSCI Monde (actions mondiales), 2 % indice S&P Global Infrastructure Net (infrastructure)*, 2 % indice FTSE EPRA/NAREIT Developed Net TRI (immobilier)**. Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements passés peuvent ne pas reproduire.

*Avant le 30 novembre 2001, indice UBS Global Infrastructure and Utilities

**Avant le 31 mars 2005, indice FTSE EPRA/NAREIT Developed

Le graphique montre qu’en acceptant un niveau de risque plus élevé, la répartition indicielle équilibrée a généralement produit des rendements annuels bien supérieurs à ceux des CPG. De plus, bien que la répartition indicielle équilibrée ait connu une plus grande volatilité, après inflation, les CPG ont affiché plus de cas de rendements réels négatifs, engendrant donc une perte de pouvoir d’achat, qu’une répartition diversifiée en actions, en titres à revenu fixe et en actifs réels. Cette idée introduit un concept plus important auquel les investisseurs doivent réfléchir lorsqu’ils prennent des décisions de placement : le risque de perdre de l’argent par rapport au risque de manquer d’argent.

Résultat

Nous recommandons aux investisseurs de travailler avec un conseiller financier pour déterminer leurs besoins en liquidités dans un avenir immédiat et pour élaborer un plan de placement dans un portefeuille multi-actifs diversifié à l’échelle mondiale visant à répondre à leurs besoins de placement à long terme.

En tant que conseillers, nous oublions parfois que nous pouvons tempérer le comportement des investisseurs, ou au moins y contribuer. Nous avons vu précédemment que travailler sur les comportements de vos clients à l’égard des placements était la meilleure valeur ajoutée que vous puissiez leur offrir. Lorsqu’il s’agit d’offrir une valeur ajoutée, l’évitement des erreurs de comportement contribue pour beaucoup à la valeur totale offerte et à l’atteinte des résultats désirés pour vos clients.