Démystifier : Lutter contre les principaux mythes en matière d’investissement dans les actifs réels

La pandémie de COVID-19 a eu des répercussions sur l’économie mondiale et les marchés financiers de multiples façons au cours de la dernière année, et les actifs réels, y compris l’immobilier et l’infrastructure, ont aussi connu la tourmente.

Les restrictions mondiales concernant les voyages, ainsi que les consignes de rester à la maison, ont entraîné une réduction de la demande pour les biens d’infrastructure comme les aéroports et les routes à péage. Ajoutez à cela le virage massif des bureaux vers un environnement de travail à domicile, et il n’est pas surprenant que certains investisseurs remettent en question la valeur des stratégies d’actifs réels dans leurs portefeuilles.

À la lumière de ces connotations négatives, nous voulons rétablir les faits en les séparant de la fiction lorsqu’il s’agit d’investir dans des actifs réels aujourd’hui. Après tout, les mythes concernent les croyances, pas les faits. Dans cette optique, nous sommes ici pour défaire les mythes les plus populaires de la dernière année en matière d’investissement dans les actifs réels. Commençons

Mythe 1 : L’immobilier ne se limite-t-il pas aux bureaux, aux commerces de détail et aux hôtels?

Bien que les investisseurs puissent penser que l’immobilier commercial est principalement composé de bureaux, de centres commerciaux et d’hôtels, le fait est qu’au cours de la dernière décennie, il y a eu une croissance et une évolution importantes des occasions d’investissement mondiales dans l’ensemble de l’immobilier. Par exemple, en 2010, les secteurs liés au commerce électronique (qui comprennent les tours de téléphonie cellulaire, les centres de données et les entreprises industrielles) représentaient 9 % de la capitalisation boursière de l’industrie. En revanche, en 2019, ces mêmes secteurs représentaient 32 % de la capitalisation boursière.1 La croissance importante de ces secteurs immobiliers non traditionnels illustre comment, aujourd’hui, les investisseurs immobiliers peuvent accéder à des occasions d'investissement plus diversifiées et moins cycliques qui font partie intégrante de l’écosystème immobilier du XXIe siècle.

Mythe 2 : L’infrastructure n’est-elle pas morte si personne ne prend l’avion?

Il est raisonnable de penser que les gens qui investissent dans les aéroports sont préoccupés par les répercussions sur le transport aérien et le volume de passagers, compte tenu des confinements et des restrictions relatives aux déplacements entourant la pandémie de COVID-19. Cela dit, nous croyons que les aéroports demeurent une proposition d’investissement attrayante à long terme, compte tenu de la croissance importante du transport aérien à l’échelle mondiale au cours des dernières décennies.

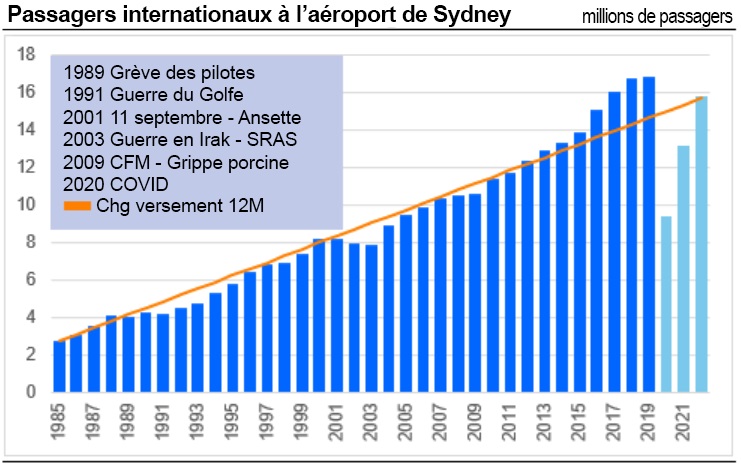

Pour illustrer ce point, le graphique ci-dessous met en évidence la croissance du nombre de passagers à l’aéroport international de Sydney, où 16,9 millions de personnes sont passées par les aérogares en 2019, comparativement à seulement 2,8 millions en 1985. Bien que la croissance du nombre de passagers ait été forte au cours de cette période, elle a également été interrompue par quelques événements importants qui ont entraîné une baisse à court terme du nombre de passagers, avant la reprise de la tendance à la croissance à long terme. Les attentats terroristes du 11 septembre 2001 et la crise financière mondiale de 2008-2009. De plus, même si cela ne semble pas le cas aujourd’hui, cette période de croissance n’est probablement pas encore terminée, et le transport aérien mondial de passagers devrait augmenter de 8% entre 2021 et 20232, maintenant la croissance structurelle à long terme du transport aérien de passagers.

Source: The Passenger Air Transport Industry 2020–2030 – COVID–19 Impact and Recovery Assessment, juin 2020

Les barres en bleu pâle représentent le nombre estimatif de passagers. Ansett était une importante compagnie aérienne australienne qui a fait faillite en 2002.

La pandémie de COVID-19 a eu une incidence sur les paiements de dividendes des entreprises dans un large éventail de secteurs, y compris les services financiers, les biens de consommation, les voyages et les entreprises industrielles. Alors que les investisseurs dans l’immobilier et l’infrastructure étaient préoccupés à juste titre par les réductions ou les suspensions des paiements de dividendes, la réalité est que, dans l’ensemble, les paiements de dividendes se sont bien maintenus. Par exemple, le rendement du dividende de l’indice S&P Global Infrastructure au cours de 2020 (jusqu’en novembre) s’est établi en moyenne à 4,33 %, ce qui est légèrement supérieur à son rendement moyen de 4,25 % des 10 dernières années. De même, le rendement du dividende de l’indice FTSE EPRA/NAREIT Developed Markets Real Estate au cours de 2020 s’est établi en moyenne à 4,49 %, soit nettement au-dessus de son rendement moyen de 3,85% au cours des 10 années précédentes.3

La résilience des flux de trésorerie liés aux actifs d’infrastructure peut être attribuée à la nature essentielle du service fourni, à la croissance structurelle, aux obstacles élevés à l’entrée et à la vigueur des prix. De même, les titres immobiliers mondiaux de grande qualité jouissent d’un bilan solide, de bénéfices durables et d’une solide performance opérationnelle, à savoir une solide collecte de loyers et une demande croissante, en particulier des centres de données, des tours de téléphonie cellulaire, des maisons unifamiliales et des actifs logistiques.

Mythe 4 : Le bureau n’est-il pas mort? Cela ne signifie-t-il pas la mort de l’immobilier?

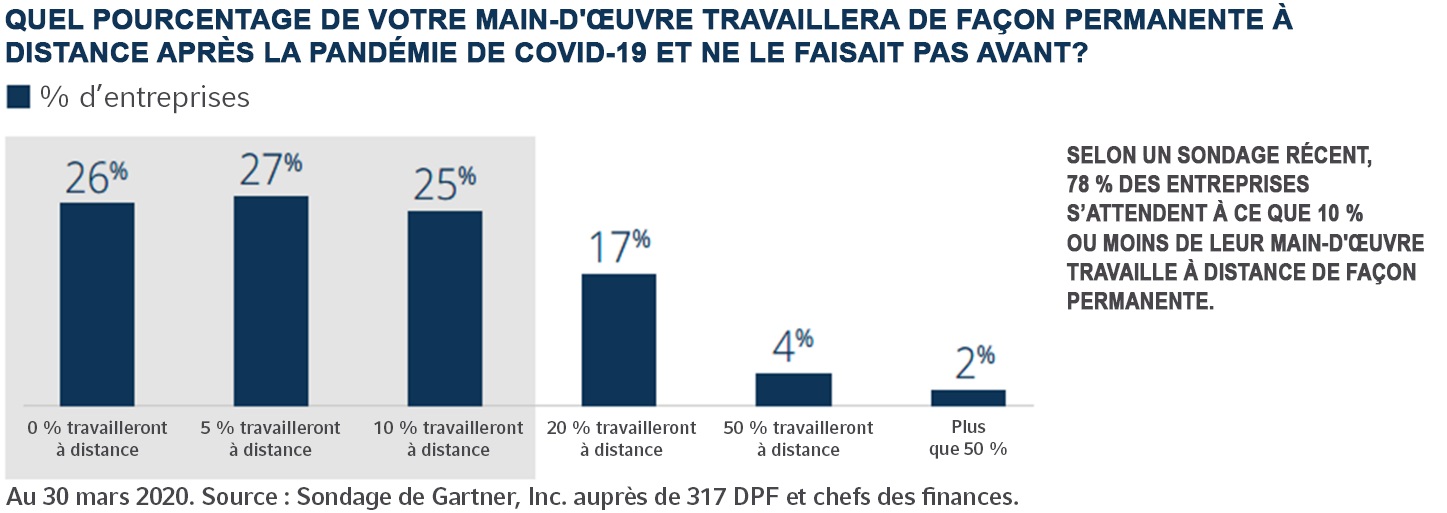

De nombreuses manchettes en 2020 ont marqué la mort du bureau, à la lumière de la transition massive vers un milieu de travail à domicile. En effet, les commentateurs ancraient le discours selon lequel la main-d’œuvre travaillera en permanence à distance dans un monde post-COVID-2019, en se fondant uniquement sur l’expérience de 2020. Nous sommes respectueusement en désaccord. Cela ne veut pas dire que le secteur du bureau n’est pas sans défis aujourd’hui, mais nous nous attendons à ce que les gens retournent y retournent lorsqu’il sera sécuritaire de le faire, ce qui assurera un besoin futur d’immeubles à bureaux de grande qualité. En effet, un récent sondage publié par Brookfield4 indique que 78% des entreprises américaines s’attendent à ce que 10 % ou moins de leur main-d’œuvre demeure travaille en permanence à distance.

De plus, une fois la pandémie passée, les entreprises sont fortement incitées à faire revenir leurs employés au bureau, notamment pour développer et maintenir la culture de l’entreprise, favoriser la collaboration, intégrer de nouveaux employés et offrir des possibilités de mentorat. Enfin, après la pandémie de COVID-19, nous croyons que les entreprises inverseront probablement la tendance de longue date à l’augmentation de la densité des bureaux, cherchant plutôt à obtenir plus d’espace de bureau pour chaque employé afin d’accroître la distance physique entre les personnes.

Source : Brookfield Future of the Office, Août 2020

Mythe 5 : Les entreprises énergétiques ne feront-elles pas faillite en raison de la tendance vers l’énergie verte?

Bien que la tendance vers les énergies renouvelables et la réduction des émissions de carbone se poursuive, il n’en demeure pas moins que l’infrastructure énergétique, comme les pipelines et les lignes de transport d’électricité, est essentielle à la sécurité énergétique en Amérique du Nord et au développement économique continu. L’infrastructure essentielle nécessaire pour assurer un transport et un stockage sûrs et fiables de sources d’énergie comme le pétrole et le gaz naturel, reliant les producteurs aux marchés finaux, est essentielle au fonctionnement d’une société. Par exemple, pendant les vagues de chaleur que la Californie a connues à l’été 2020, les sources d’énergie renouvelables ont eu de la difficulté à répondre à la demande de production d’électricité, ce qui a entraîné des pannes d’électricité dans des conditions météorologiques extrêmes.5

Résultat

Les répercussions de la COVID-19 sur l’investissement dans les actifs réels sont plus nuancées que ne le laissent entendre bon nombre des manchettes aujourd’hui. En fin de compte, nous croyons que les arguments en faveur des actifs réels demeurent solides, compte tenu de la multitude d’avantages potentiels, y compris l’exposition à des thèmes à long terme comme la croissance des dépenses d’infrastructure, les valorisations attrayantes par rapport aux actions mondiales, le revenu durable, la diversification du portefeuille et la protection contre l’inflation.

1Source: NAREIT, Août 2020

2 Source: The Passenger Air Transport Industry 2020–2030 – COVID–19 Impact and Recovery Assessment, Juin 2020

3Source: Russell Investments, Décembre 2020

4 Source: Brookfield Future of the Office, Août 2020

5 Source: The New York Times, "Poor Planning Left California Short of Electricity in a Heat Wave," Août 2020