Le dollar américain, le cycle économique et ce que cela signifie pour les capitaux propres américains par rapport aux capitaux propres internationaux

C’est génial d’être roi

Le dollar américain (USD) joue un rôle essentiel dans la finance mondiale. Il sert de monnaie de réserve mondiale et est la monnaie de choix pour le commerce international. Comme le montre la figure 1, près des trois quarts des prêts non bancaires mondiaux sont libellés en USD.

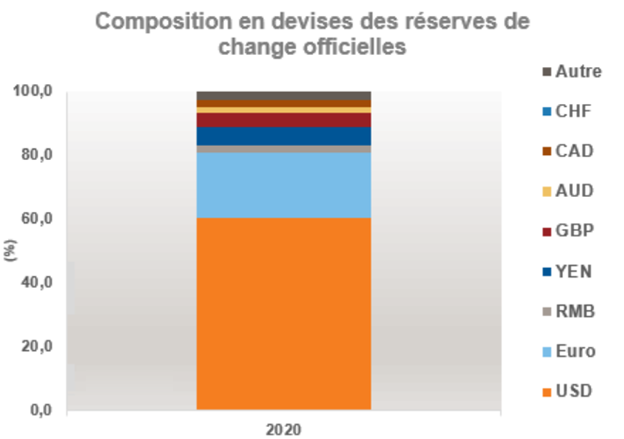

Sa primauté dans le commerce mondial oblige également les banques centrales étrangères à détenir le dollar américain dans leurs réserves de devises étrangères. En fait, 60 % des réserves de devises étrangères des banques centrales mondiales sont investies en USD, comme le montre la figure 2. L’euro est loin derrière, à 20 %. Il convient de noter que, malgré la croissance économique de la Chine depuis 2000, la part du renminbi (RMB) dans les réserves de devises étrangères à l'échelle mondiale n’est que de 2 %. Bien qu’il soit raisonnable de s’attendre à ce que le renminbi et les devises d’autres pays à forte croissance poursuivent leur progression, il semble clair que le statut de monnaie de réserve du dollar américain est assuré dans un avenir prévisible.

Cliquez sur l’image pour l’agrandir

Source Figure 1: Bank of International Settlements (BIS), Investissements Russell, au T3-2020. Les données du yen et de l'euro ont été converties en USD sur la base du taux de conversion au T3 2020. Source Figure 2: Fond monétaire international, Investissements Russell. Note 2020 au T3 2020.

Le dollar américain et le cycle économique

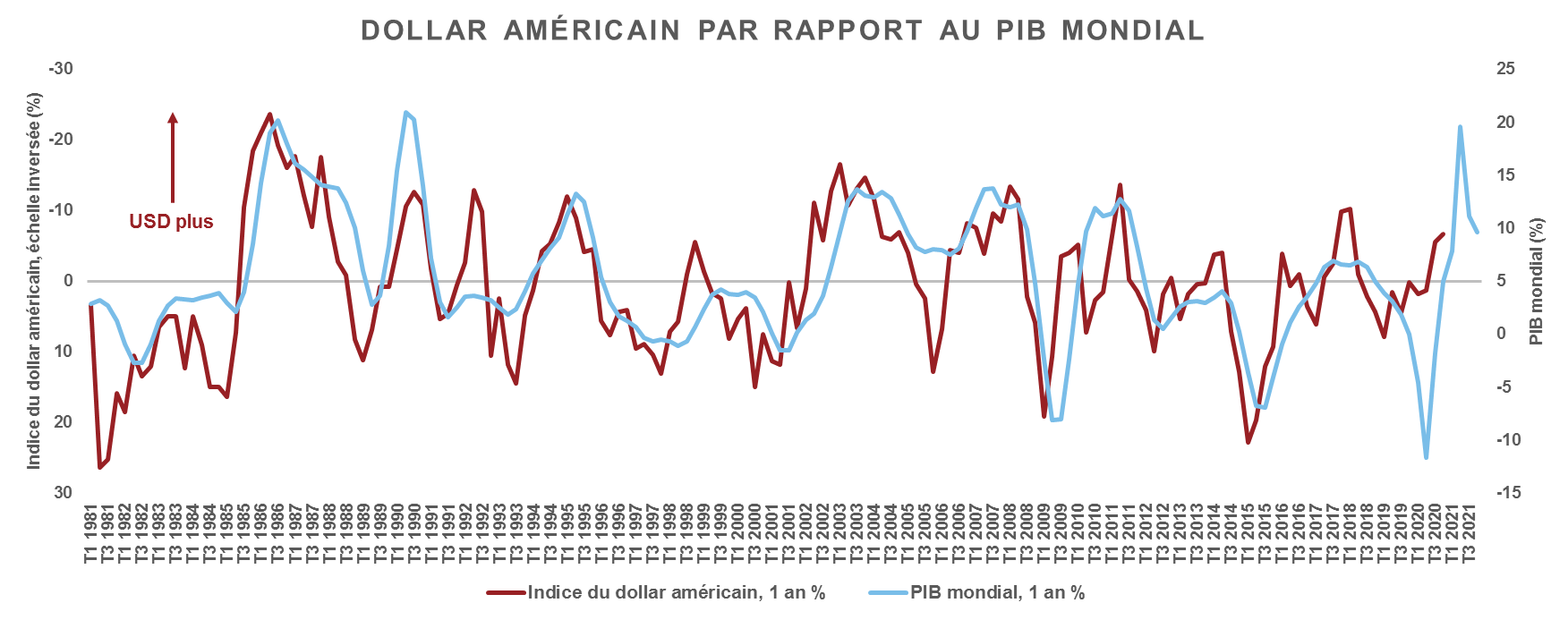

TL’acceptation généralisée du dollar américain pour le commerce international en fait une monnaie très recherchée, surtout lorsque les conditions économiques se détériorent. Pour cette raison, on dit que l’USD est une devise contracyclique, c’est–à–dire qu’elle évolue dans la direction opposée du cycle économique, qui se renforce à mesure que le cycle économique ralentit et s’affaiblit à mesure que les perspectives économiques s’améliorent. Cette relation inverse est illustrée à la figure 3. Un dollar plus faible correspond à une amélioration de la croissance mondiale, tandis qu’un dollar plus fort suggère un ralentissement de la croissance.

Cliquez sur l’image pour l’agrandir

Source: Refinitiv DataStream, Investissements Russell. Au T4-2021. Produit intérieur brut (PIB) basé sur les données d'Oxford Economics, estimé à partir du premier trimestre 2020.

Évolution du dollar américain et des marchés boursiers

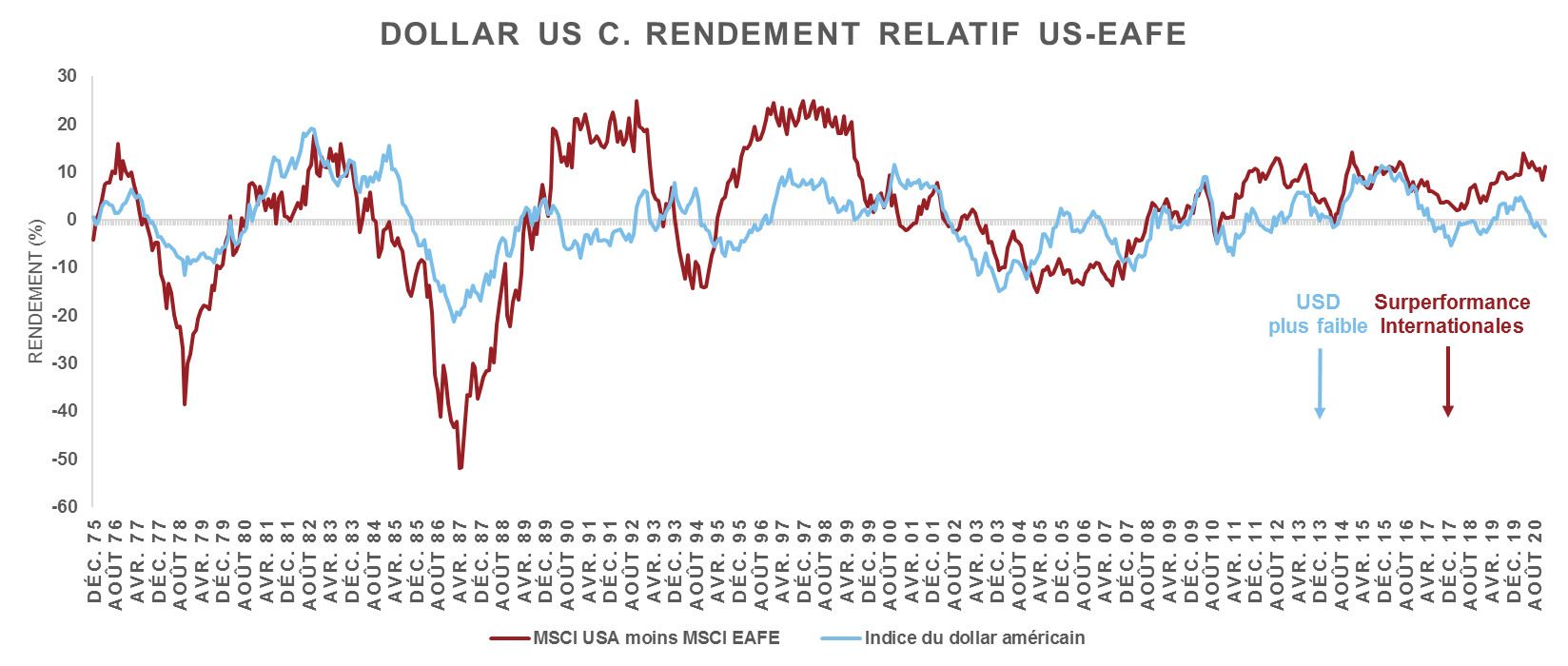

Si nous considérons que la faiblesse du dollar américain suggère une amélioration du cycle économique mondial, il est raisonnable de s’attendre à ce que cela favorise les capitaux propres internationaux plutôt que les capitaux propres américains. Cela est logique. À mesure que le dollar américain se déprécie, les conditions financières mondiales s’améliorent. Cela s’explique en partie par le fait que le service de la dette libellée en dollars américains, qui est importante comme le montre la figure 1, devient un peu moins onéreux. La relation entre le dollar américain et le rendement relatif des capitaux propres américains et internationaux est illustrée à la figure 4. Comme on l’a suggéré, une tendance à la dépréciation du dollar américain correspond généralement à un rendement supérieur des capitaux propres internationaux, et vice versa.

Cliquez sur l’image pour l’agrandir

Source: Refinitiv DataStream, Investissements Russell. Au décembre 2020. Les rendements sont basés sur un rendement annualisé de 2 ans pour l'USD et un différentiel de rendement annualisé de 2 ans pour MSCI USA moins MSCI EAFE. MSCI USA représente les actions américaines, MSCI EAFE représente les actions des pays développés à l'exclusion des États-Unis et du Canada.

Perspectives : Internationales c. américaines et croissance c. valeur

La figure 4 montre également que les capitaux propres américains ont constamment surperformé les capitaux propres internationaux (qui ne comprennent pas les capitaux propres américains) depuis 2008. En raison de la plus forte concentration des secteurs cycliques comme les services financiers et les entreprises industrielles, les capitaux propres internationaux profitent de l’accélération de l’activité économique. Toutefois, ce n’est pas le cas depuis un certain temps. L’économie mondiale a commencé à perdre de la vigueur vers le milieu de 2018, ce qui laisse croire que l’expansion économique tire à sa fin. La croissance économique a finalement été ponctuée par la récession mondiale provoquée par la pandémie. Par conséquent, la toile de fond du cycle économique des trois dernières années a profité de façon disproportionnée au marché boursier américain pour trois raisons principales.

Premièrement, les États–Unis accordent une plus grande part aux secteurs de croissance liés à la technologie et aux soins de santé, qui profitent du ralentissement de l’activité économique — c’était le contexte avant la pandémie. Deuxièmement, la pandémie de Covid–19 est une crise des soins de santé qui a freiné la mobilité à divers degrés, et c'est vrai depuis le début. L’aboutissement de ces scénarios a été une très grande force qui a stimulé les capitaux propres américains par rapport aux capitaux propres internationaux.

Cela dit, nous croyons que le rendement supérieur des capitaux propres américains est presque terminé. L’économie mondiale est rapidement passée du ralentissement de 2018 à 2019 à une récession profonde mais de courte durée en 2020, et elle est maintenant au début d’une reprise économique. De plus, un cycle économique de récupération laisse entrevoir une faiblesse du dollar américain. Ensemble, ces tendances favorisent les actions internationales par rapport aux actions américaines.

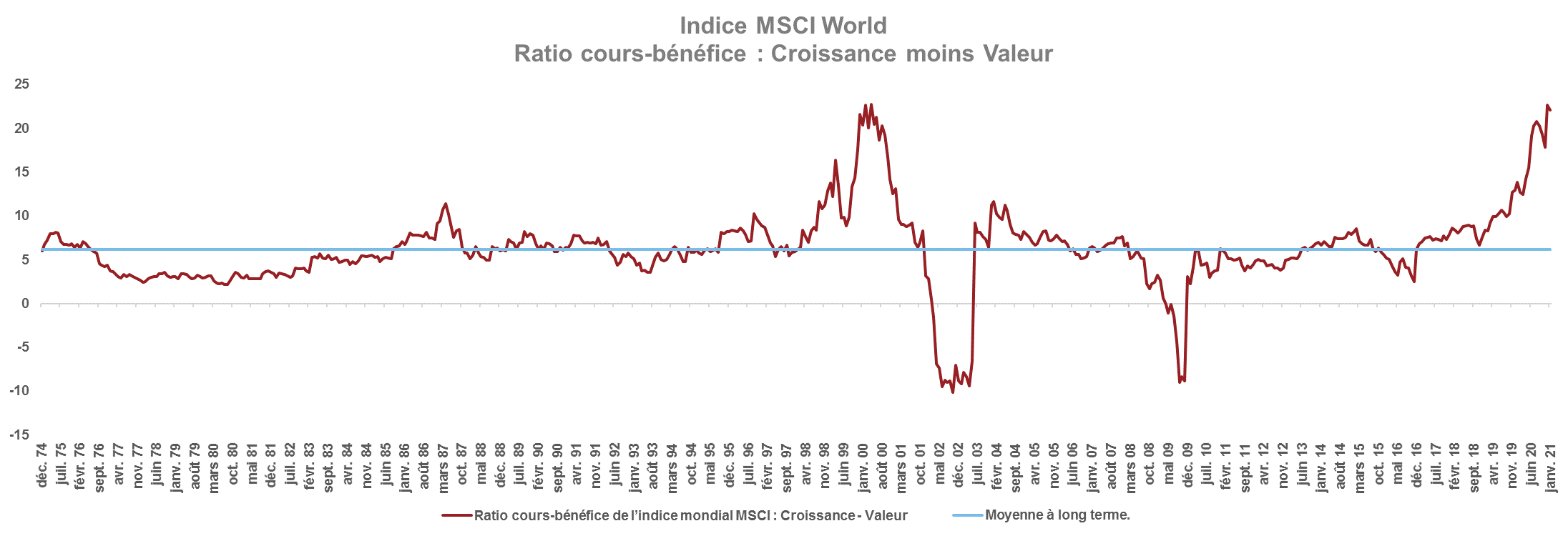

Il vaut également la peine de mentionner le rendement des facteurs, en particulier la croissance par rapport à la valeur. La croissance des grandes capitalisations aux États–Unis a été un échange gagnant, et cela est encore plus vrai depuis le début de la pandémie. Nous croyons que cela pourrait changer avec la reprise de l’économie mondiale. Le facteur de valeur est fortement attribué aux secteurs cycliques, qui accusent un retard lamentable, mais dont la valorisation est nettement meilleure que leur contrepartie de croissance.

Comme l’illustre la figure 5, d’après le ratio cours–bénéfice, le facteur de valeur ne s’est pas négocié à un escompte aussi frappant par rapport à la croissance depuis la bulle technologique de la fin des années 90. De plus, le facteur valeur est renforcé par la motivation des tendances du cycle économique au cours des 12 à 18 prochains mois. En même temps, la rotation de la croissance vers le facteur de valeur soutient également les capitaux propres internationaux en raison de leur caractère plus cyclique.

Cliquez sur l’image pour l’agrandir

Source: Refinitiv DataStream, Investissements Russell. Au janvier 2021.

Le ratio cours / bénéfice (ratio CB) compare le cours actuel de l'action de la société à son bénéfice par action. Le graphique montre la valeur relative des actions de croissance par rapport aux actions de valeur de l'indice MSCI World.

En résumé, nous croyons que la reprise du cycle économique a l'espace pour se déployer. Nous nous attendons à ce que le dollar fasse face à des défis cycliques à mesure que l’économie mondiale se renforcera. Par conséquent, l’amélioration des perspectives de l’économie mondiale et la faiblesse du dollar américain, collectivement, favorisent les capitaux propres internationaux par rapport aux capitaux propres américains — et par extension, la valeur par rapport à la croissance.