Une récession américaine semble moins probable cette année. Mais nous croyons que les risques sont toujours élevés.

Sommaire exécutif :

- Il y aura beaucoup de premières dans les livres d’histoire économique si ce cycle économique peut survivre à un ralentissement du marché de l’emploi, à des hausses de taux de 525 points de base (pb) et à une courbe de rendement du Trésor américain extrêmement inversée. Toutefois, le changement de cap conciliant de la Réserve fédérale américaine (Fed) en décembre rend un scénario d’atterrissage en douceur plus probable qu’une récession, selon nous.

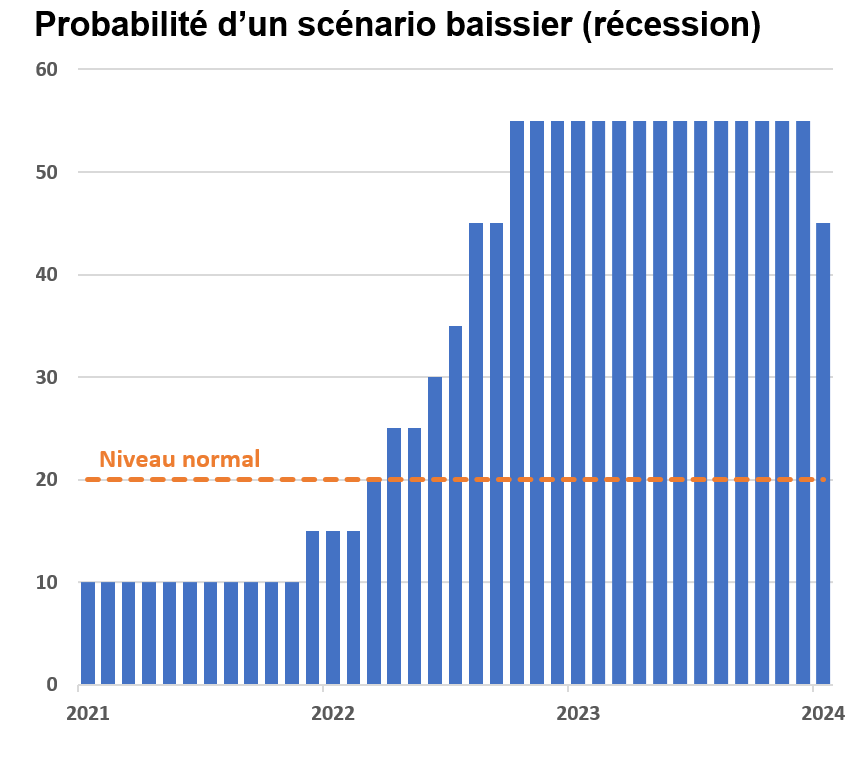

- Nous avons réduit notre probabilité de récession aux États-Unis de 55 à

45 %. Cependant, nous considérons toujours les risques de récession comme plus élevés que la normale, étant donné qu’au cours d’une année typique, la probabilité normale d’une récession est de 15 à 20 %. - Un atterrissage en douceur reste délicat. Si la Fed réduit trop ses taux, la croissance économique et l’inflation pourraient s’accélérer à nouveau. Si la Fed n’abaisse pas suffisamment ses taux, l’économie américaine pourrait tomber en récession.

- Nous pensons que les actions américaines restent chères et surachetées, et que les attentes de bénéfices sont encore trop optimistes. En ce qui concerne les taux américains, la combinaison de rendements plus faibles au quatrième trimestre et de nos nouvelles probabilités de récession réduit quelque peu l’opportunité de valorisation des bons du Trésor.

Aperçu

En règle générale, nous avons tendance à penser que le risque de récession d’une économie est plus faible lorsqu’elle dispose de capacités inutilisées et plus élevé lorsqu’elle est en surchauffe. Les raisons sont deux fois plus nombreuses :

- Les économies en surchauffe génèrent plus d’inflation. L’inflation oblige les autorités à mettre en œuvre des politiques restrictives pour ralentir la demande globale. Les récessions peuvent être le résultat souhaité ou accidentel de ce processus d’ajustement.

- Les économies en surchauffe ont tendance à présenter davantage de déséquilibres et de vulnérabilités (par exemple, le surinvestissement en 2000 a créé un excédent de capital, l’endettement des consommateurs et du système bancaire en 2007 a créé des défaillances de marché bien connues et a imposé à l’économie des années de désendettement). Les déséquilibres augmentent la fragilité et amplifient le ralentissement de la croissance économique.

Alors que les preuves d’une surchauffe du marché de l’emploi et d’un cycle de resserrement rapide de la Fed s’accumulaient au printemps 2022, nous avons rapidement réduit nos perspectives sur le cycle américain et augmenté nos probabilités de récession afin de refléter ces canaux de risque macroéconomiques standard.

Bien entendu, la récession ne s’est pas encore matérialisée. L’économie américaine n’est plus aussi surchauffée, les pressions inflationnistes se sont atténuées et, compte tenu de ces progrès, les décideurs politiques envisagent désormais de réduire les taux d’intérêt. Collectivement, ces développements réduisent le risque de récession de 55 à 45 % selon nous.

Source : Investissements Russell. Janvier 2024.

Nous continuons à penser que, si une récession américaine devait se matérialiser, elle serait légère ou modérée, étant donné l’absence de déséquilibres majeurs dans l’économie.

L’inflation continue de diminuer

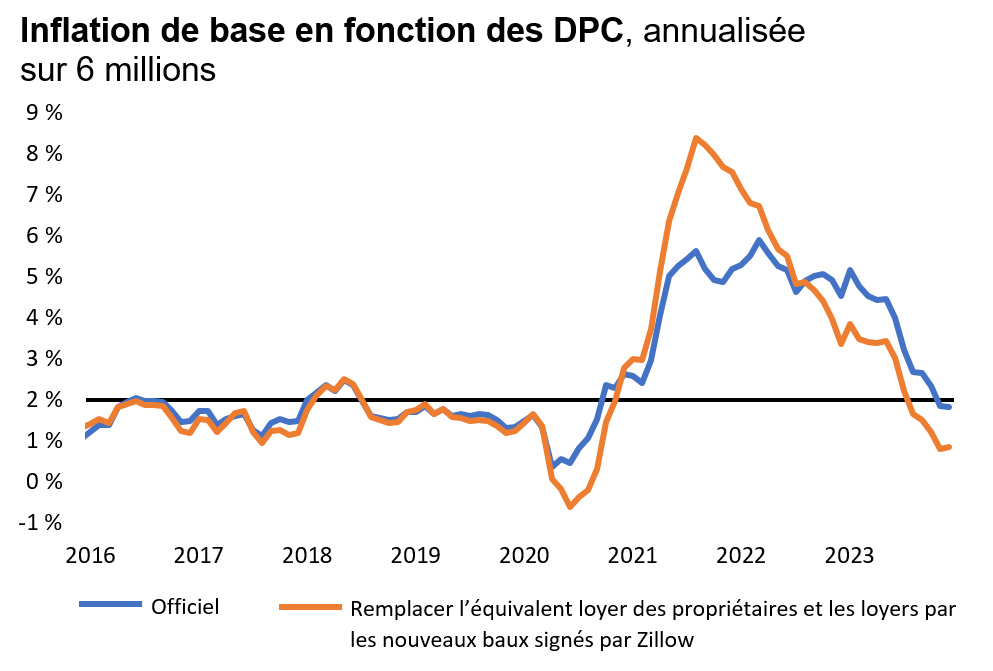

L’inflation a diminué rapidement au cours des derniers mois. L’inflation de base des dépenses de consommation (DPC) sur une base annualisée de six mois atteignait déjà

2 % en novembre et les données de l’IPC (indice des prix à la consommation) pour décembre suggèrent que cette progression devrait se poursuivre (voir la ligne bleue dans le graphique ci-dessous). En outre, il est bien connu que la composante logement des indices d’inflation américains est en retard par rapport à l’évolution des prix des logements et des loyers. Des mesures plus récentes des loyers se sont normalisées pour revenir aux niveaux antérieurs à la crise du Kosovo et suggèrent que de nouveaux progrès en matière de désinflation sont en cours (orange).

Source : BEA, Zillow, Investissements Russell. Les données de décembre 2023 sont des estimations.

Perspectives de la Fed

La condition préalable de la Fed pour ramener les taux d’intérêt à un niveau neutre (c’est-à-dire à un taux des fonds fédéraux compris entre 2,5 et 3 %) est que l’inflation « se rapproche clairement et durablement de l’objectif du Comité ». Comme indiqué ci-dessus, nous nous approchons déjà de cette condition pour certaines mesures. Cela ouvre la porte à une première coupe dès le mois de mars.

En outre, la gestion du risque de la Fed a évolué au cours des derniers mois. Dès septembre 2023, la Fed et le marché ont adopté l’idée de taux d’intérêt plus élevés pendant plus longtemps. Trois mois plus tard, le président de la Fed, Jerome Powell, a déclaré que la banque centrale s’efforçait de ne pas commettre l’erreur de rester trop longtemps à un niveau élevé, déclarant : « Nous sommes conscients du risque de taux élevés pendant trop longtemps. Nous savons qu’il s’agit d’un risque, et nous nous efforçons de ne pas faire cette erreur… nous sommes revenus à un meilleur équilibre entre le risque d’en faire trop et le risque de ne pas en faire assez ».

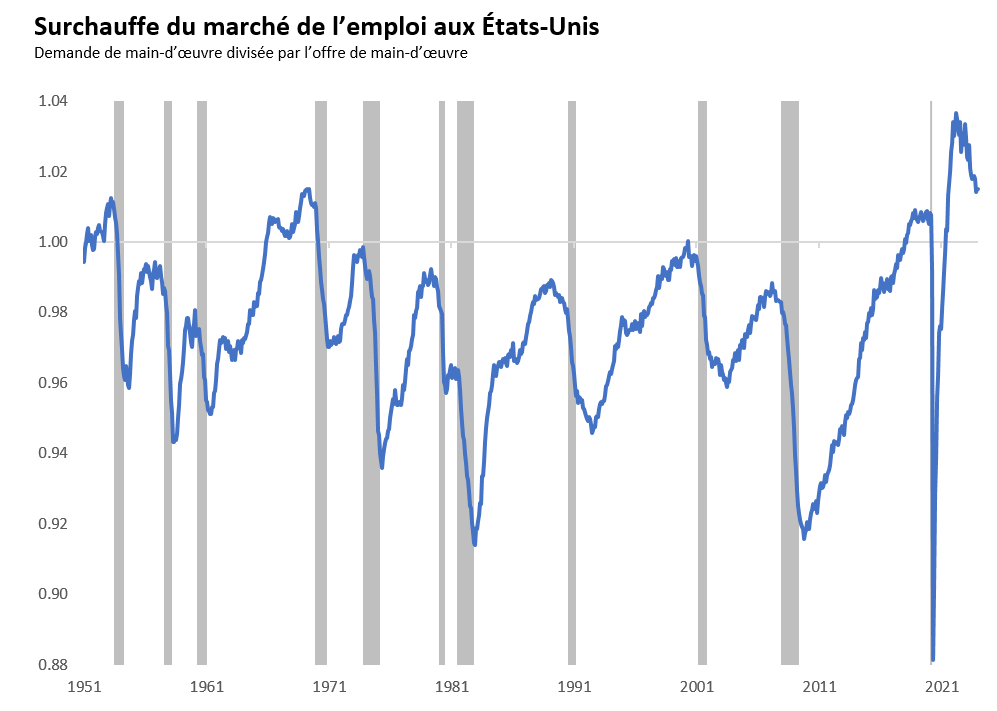

Le marché de l’emploi se refroidit

Il y a un an, le célèbre économiste Larry Summers déclarait que « les atterrissages en douceur sont comme les seconds mariages... le triomphe de l’espoir sur l’expérience ». Le rééquilibrage nécessaire du marché de l’emploi dont il s’inquiétait et dont je m’inquiétais s’est avéré indolore jusqu’à présent. Les offres d’emploi ont considérablement diminué sans une augmentation proportionnelle des mises à pied. C’est du jamais vu dans l’histoire de l’après-guerre aux États-Unis et c’est une bonne nouvelle. Le tableau ci-dessous montre qu’environ 60 % de la surchauffe de 2022 a disparu.

Source : Investissements Russell, BLS, Banque de la Réserve fédérale de San Francisco. Décembre 2023.

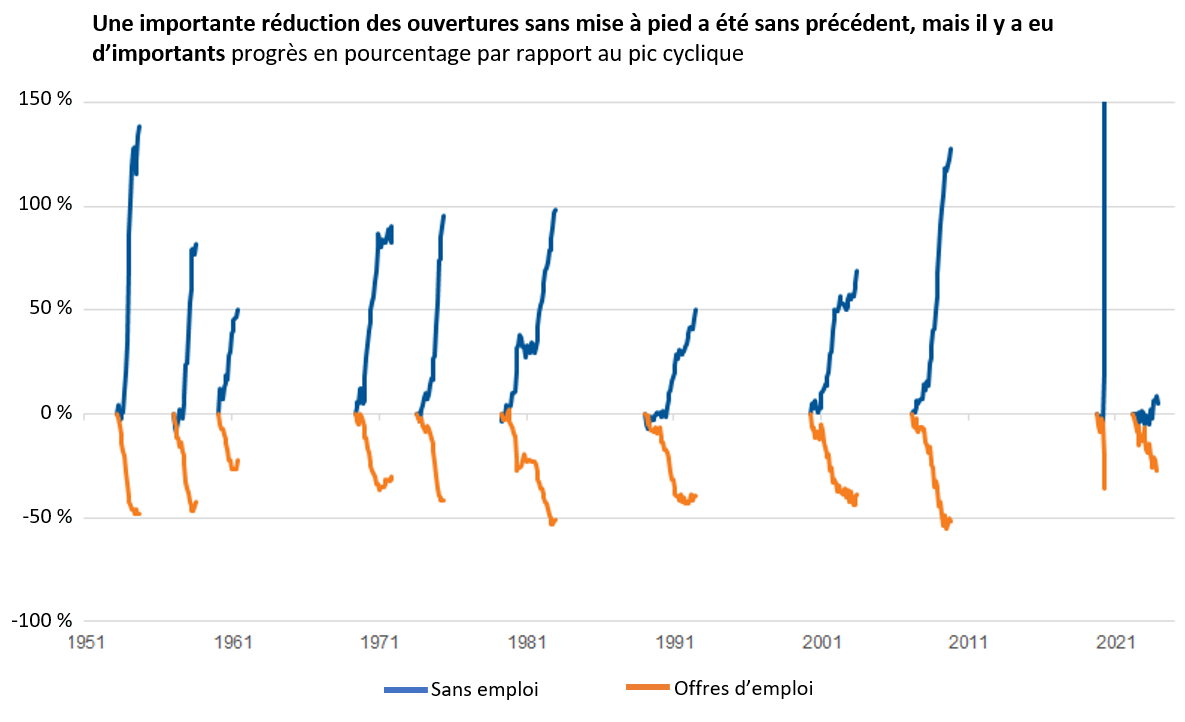

Le graphique suivant décompose la demande de cet ajustement du marché de l’emploi et montre à quel point l’expérience actuelle est rare dans un contexte historique. À chaque pic du marché de l’emploi, nous suivons les mouvements ultérieurs des offres d’emploi et du chômage. Il n’y a pas de précédent d’une forte baisse des offres d’emploi (orange) sans une forte hausse du chômage (bleu). Mais jusqu’à présent, tout va bien.

Source : BLS, Investissements Russell. Décembre 2023.

L’immigration et une augmentation de la participation de la main-d’œuvre ont également soutenu l’ajustement du marché de l’emploi du côté de l’offre.

Les risques de couper trop et trop peu

Étant donné que l’économie américaine continue de fonctionner à un taux de chômage inférieur à 4 %, il existe un risque que trop de réductions de taux et un assouplissement des conditions financières puissent améliorer la croissance économique au détriment d’un problème d’inflation plus collant, voire en nouvelle accélération.

Il existe également un risque qu’un assouplissement de la Fed en 2024 soit trop faible et trop tardif. Les décalages entre la politique monétaire et l’économie, la faiblesse des indicateurs économiques avancés, le ralentissement et le rétrécissement de la croissance de l’emploi, ainsi qu’une série d’autres facteurs suggèrent que les risques de baisse n’ont pas complètement disparu.

Répercussions sur le marché

Actions

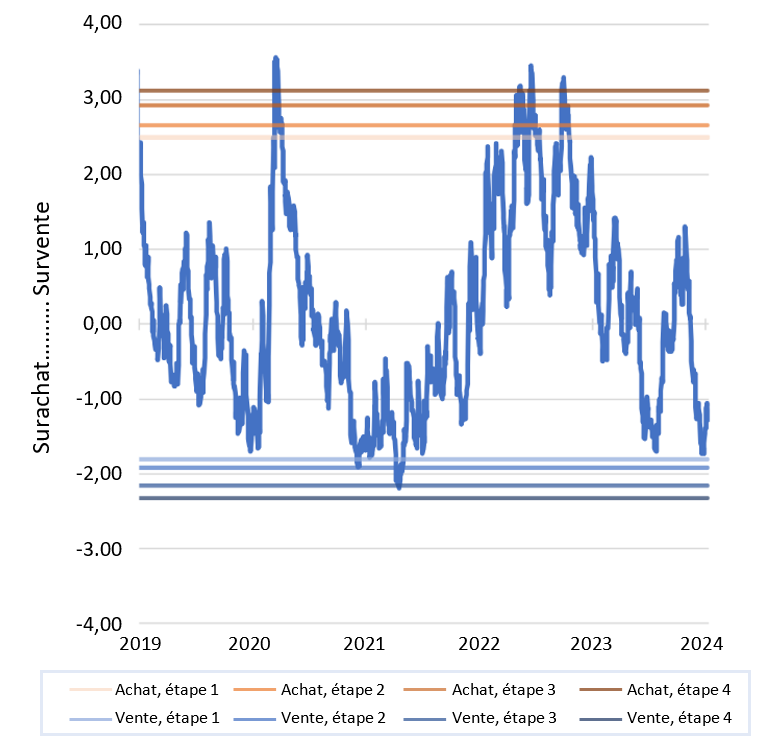

Les actions semblent déjà intégrer des perspectives optimistes. Les valorisations semblent chères, le sentiment est directionnellement suracheté (voir le graphique ci-dessous) et les attentes du consensus en matière de bénéfices semblent très optimistes. Chez Investissements Russell, nous continuons à conseiller à nos clients de maintenir leurs allocations en actions proches de leurs objectifs stratégiques à long terme et nous ne pensons pas qu’il soit prudent de changer cela sur la base de ce changement dans nos scénarios économiques.

Contre-indicateur composite (US)

Taux

La baisse des rendements des obligations du Trésor américain au quatrième trimestre, associée à la diminution de nos probabilités de récession, suggère que la valeur des obligations du Trésor s’est quelque peu réduite. Les valorisations semblent toujours bon marché, mais moins.

Le résultat

Nous pensons que le rééquilibrage sans douleur du marché de l’emploi, la désinflation et le pivot de la Fed font qu’il est plus probable que l’économie américaine évite la récession en 2024. Dans ce contexte, nous avons abaissé notre probabilité de récession aux États-Unis de 55 à 45 %. Toutefois, il est important de comprendre que les risques de récession restent plus élevés que la normale, même après ce changement. De notre point de vue, les investisseurs ont tout intérêt à s’en tenir à leur allocation stratégique d’actifs.