Valeur d'un conseiller: A pour rééquilibrage actif et répartition d'actifs

Résumé:

- S’assurer qu’un portefeuille est rééquilibré de façon active et régulière est l’une des principales tâches d’un conseiller financier.

- Le rééquilibrage peut maintenir la répartition d’actifs souhaitée d’un portefeuille afin que celui-ci reste conforme aux objectifs de l’investisseur.

- Cela aide également à maintenir le portefeuille dans la zone de confort de l’investisseur.

- De nombreux investisseurs et conseillers considèrent le rééquilibrage comme allant de soi, puisqu’il est souvent effectué en coulisses – mais nous pensons qu’il présente une valeur importante.

Ce n’est pas seulement la destination qui compte, c’est aussi le trajet que nous empruntons pour vous y emmener.

Chez Investissements Russell, nous croyons en la valeur d’un conseiller. Nous pensons que les conseillers ne sont jamais aussi importants qu’en période d’incertitude – et cette année, les incertitudes sont nombreuses. Nous ne savons pas si les banques centrales ont été en mesure de contrôler l’inflation, si les taux d’intérêt vont baisser, ni à quel rythme, ou si l’économie entrera en récession ou non. Il y a également beaucoup d’incertitude politique, avec environ 64 pays qui tiennent des élections cette année, y compris aux États-Unis.

Nous croyons que les conseillers jouent un rôle essentiel en guidant les investisseurs à travers les différents environnements de marché qu’ils peuvent rencontrer au cours de leur vie, et à travers les différents événements majeurs de leur vie. C’est pourquoi nous partagerons avec vous quatre articles de blogue qui approfondiront les détails de notre étude annuelle sur le sujet.

Cet article est le premier des quatre et se concentre sur la première lettre de notre formule éprouvée : R, qui représente le rééquilibrage actif et la répartition d’actifs.

Nous savons tous que le rééquilibrage est important et que la répartition des actifs est la clé du succès d’un portefeuille. Mais vous êtes peut-être comme de nombreux conseillers qui considèrent le rééquilibrage comme allant de soi, car votre entreprise peut l’automatiser. La question n’est pas tant de savoir qui procède au rééquilibrage. Il faut plutôt se demander : vos clients rééquilibreraient-ils activement leurs portefeuilles s’ils étaient laissés à eux-mêmes? La répartition de l’actif demeurerait-elle conforme aux objectifs énoncés s’ils n’avaient pas les conseils d’un conseiller financier?

Réfléchissons un instant. Qu’est-ce que le rééquilibrage? Il s’agit d’acheter davantage ce qui vient de nuire à un portefeuille et de vendre ce qui s’est bien comporté. Y a-t-il un client qui accepte à bras ouverts ce type de philosophie et de discipline en matière d’investissement?

C’est là que le rôle du conseiller est essentiel. Même si le rééquilibrage est effectué en coulisses, un client travaillant avec un conseiller est plus susceptible de faire rééquilibrer régulièrement son portefeuille pour s’assurer qu’il reste aligné sur sa répartition d’actifs initiale. Il est ainsi plus probable que l’investisseur reste dans sa zone de confort en matière de risque.

Réduire au minimum la dérive

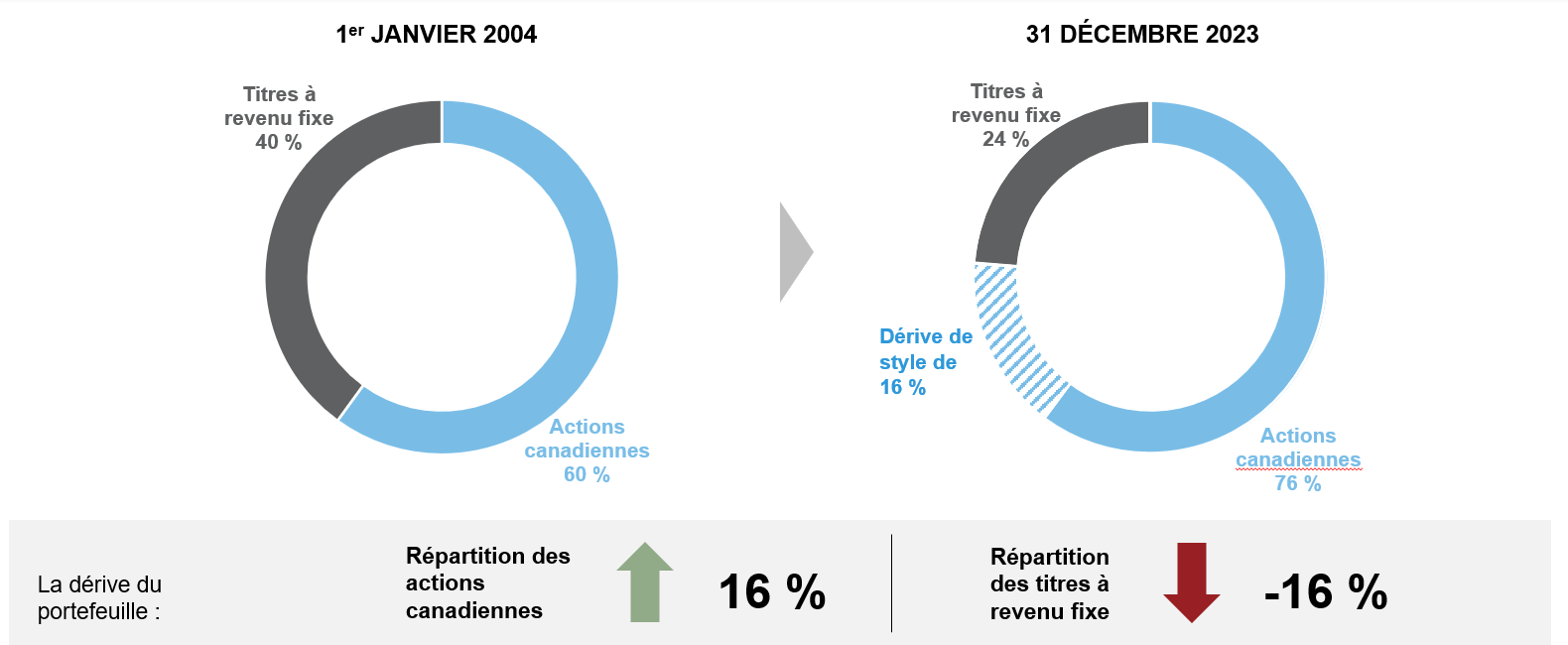

Comme le montre le graphique ci-dessous, un portefeuille indiciel équilibré hypothétique qui n’a pas été rééquilibré ressemblerait davantage à un portefeuille de croissance et exposerait l’investisseur à un risque auquel il n’a pas consenti. Lorsqu’il a été acheté le 1er janvier 2004, il s’agissait d’un portefeuille traditionnel composé à 60 % d’actions et à 40 % de titres à revenu fixe. Mais à la fin de décembre 2023, le profil du portefeuille aurait été sensiblement différent. Le portefeuille équilibré initial serait devenu un portefeuille de croissance, avec environ 76 % d’actions et seulement 24 % de titres à revenu fixe (tous les chiffres ont été arrondis). Tout ralentissement des marchés boursiers aurait une incidence particulièrement forte sur ce portefeuille déséquilibré.

À titre d’illustration seulement. Non représentatif d’un placement réel. Source : Investissements Russell. Basé sur des données trimestrielles du 01-01-2004 au 31-12-2023. Répartition initiale de l’actif : 60 % de l’indice composé S&P/TSX (actions canadiennes) et 40 % de l’indice global Bloomberg Canada (titres à revenu fixe canadiens). Les indices ne sont pas gérés et ne peuvent pas faire l’objet d’un investissement direct. Les rendements sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis.

À titre d’illustration seulement. Non représentatif d’un placement réel. Source : Investissements Russell. Basé sur des données trimestrielles du 01-01-2004 au 31-12-2023. Répartition initiale de l’actif : 60 % de l’indice composé S&P/TSX (actions canadiennes) et 40 % de l’indice global Bloomberg Canada (titres à revenu fixe canadiens). Les indices ne sont pas gérés et ne peuvent pas faire l’objet d’un investissement direct. Les rendements sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis.

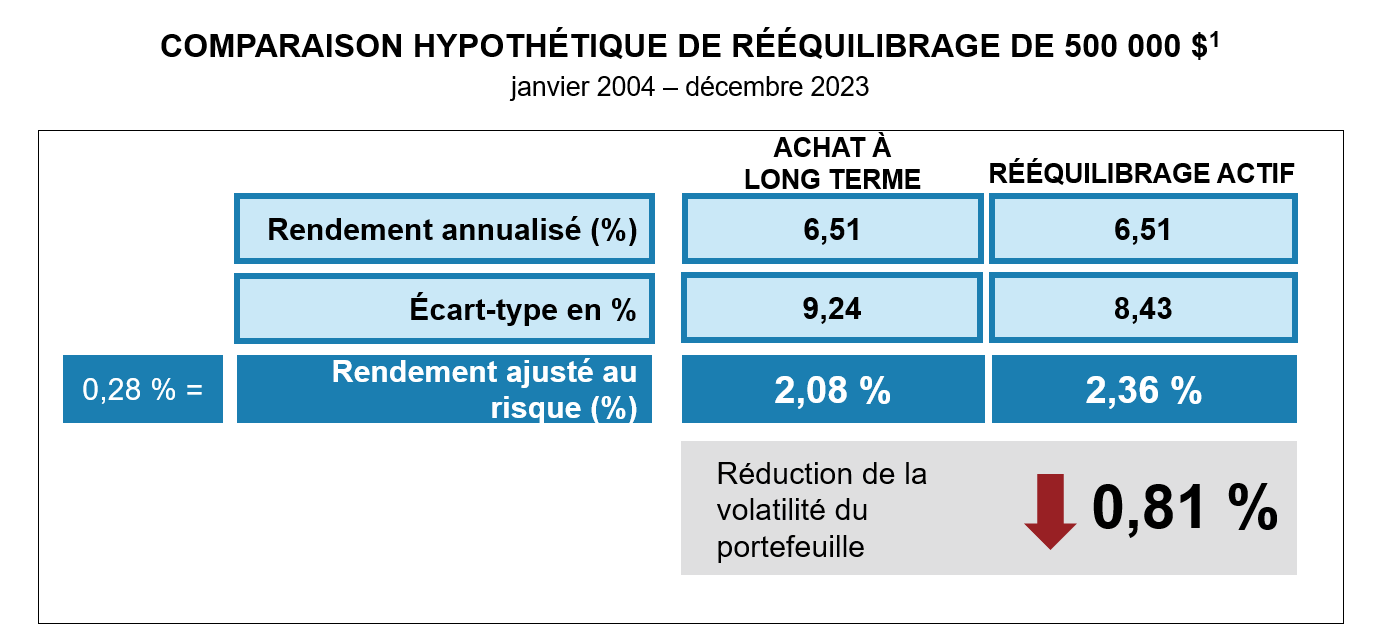

Le rééquilibrage actif permet non seulement de maintenir la répartition d’actifs en accord avec les objectifs énoncés, mais aussi de réduire la volatilité, ce qui peut également contribuer à maintenir l’investisseur dans sa zone de confort. C’est ce qui rend le rendement ajusté au risque si important, et c’est pourquoi nous pensons qu’il s’agit d’une valeur ajoutée qu’apporte un conseiller. Les rendements ne sont importants que si l’investisseur reste engagé dans son parcours d’investissement.

1 À titre d’illustration seulement. Non représentatif d’un placement réel.

Source : Investissements Russell. Portefeuille : 60 % de l’indice composé S&P/TSX (actions canadiennes) et 40 % de l’indice global Bloomberg Canada (titres à revenu fixe canadiens). Les indices ne sont pas gérés et ne peuvent pas faire l’objet d’un investissement direct. Les rendements sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. La volatilité est mesurée par l’écart-type. L’écart-type est une mesure statistique du degré de variation d’une valeur individuelle dans une distribution de probabilité par rapport à la moyenne de la distribution. Plus le degré de dispersion est important, plus le risque est élevé. Le rendement ajusté au risque mesure le taux de rendement sans risque qui offre le même niveau d’utilité à l’investisseur que les rendements excédentaires variables d’un portefeuille risqué. Veuillez consulter l’Annexe pour de plus amples renseignements.

Le manque de communication sur la valeur

Vos clients reconnaissent-ils la valeur de votre travail? L’établissement de la valeur de toutes les bonnes choses que font les conseillers repose sur une communication régulière et détaillée. Cette communication doit intervenir à tous les niveaux. Elle ne doit pas se limiter à ce que vous écrivez, par le biais des courriels envoyés aux clients, de votre présence en ligne ou du courrier traditionnel. Elle doit également inclure ce que vous dites lorsque vous êtes face à face, au téléphone ou en vidéoconférence avec des clients.

Nous constatons qu’il existe toujours un décalage entre ce que les conseillers font et ce que leurs clients pensent qu’ils font. En d’autres termes, il existe un déficit de communication sur les valeurs entre les conseillers et leurs clients. Les conseillers ne savent pas toujours ce que leurs clients recherchent réellement. Et ils ne comprennent pas toujours ce qu’ils devraient faire moins et ce qu’ils devraient faire plus.

Nous croyons que le rééquilibrage actif visant à garantir l’alignement sur la répartition d’actifs choisie par le client est l’une des fonctions les plus vitales des conseillers. Mais sa valeur est souvent minimisée, probablement par les conseillers eux-mêmes. Pourquoi? La raison en est qu’il s’agit de quelque chose qu’ils configurent pour le client, puis qu’ils laissent en mode automatique. Mais ce n’est pas parce qu’il ne s’agit pas d’une tâche pratique et chronophage qu’elle n’est pas importante. N’oubliez pas que vos clients n’auraient pas du tout procédé au rééquilibrage de leurs portefeuilles s’ils ne travaillaient pas avec vous.

Si vous ne communiquez pas clairement la valeur du rééquilibrage, ne vous attendez pas à ce que vos clients le comprennent. Pourtant, ils devraient le faire, car nous pensons que les clients sont plus enclins à effectuer un rééquilibrage inverse. Nous pensons que sans l’aide de conseillers, les clients sont plus susceptibles de commettre de graves erreurs de comportement, comme d’acheter au prix fort, de vendre au prix faible ou de trouver refuge dans les espèces au mauvais moment.

Comment mettre en récit le rééquilibrage

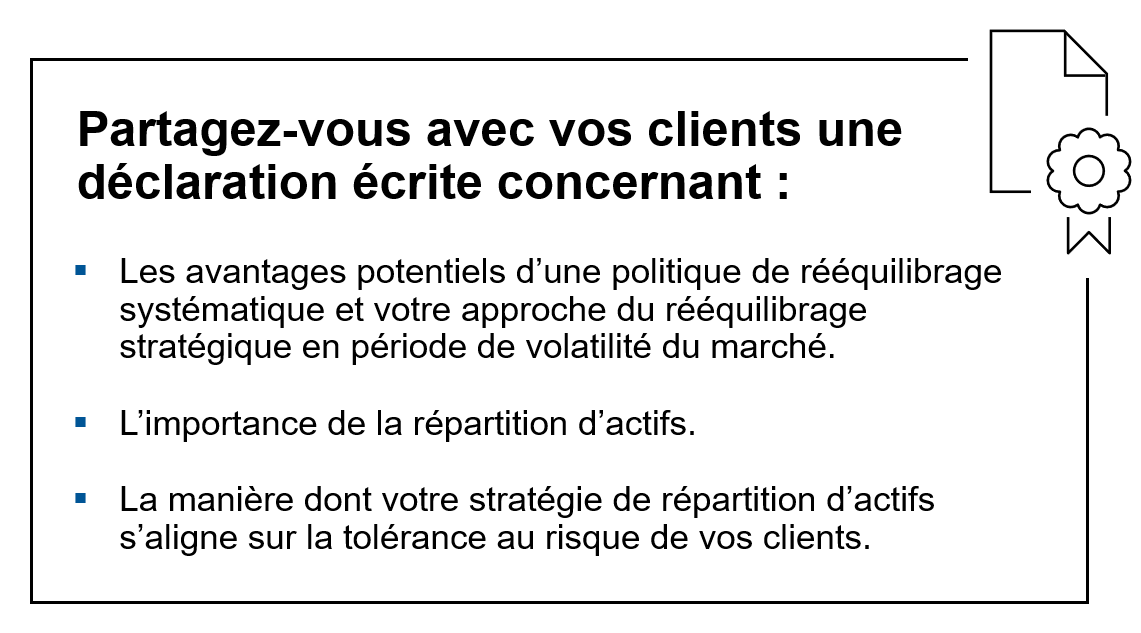

Vos clients investisseurs reconnaissent-ils la valeur du rééquilibrage actif et son rôle essentiel dans la gestion du patrimoine? Si les conseillers ne parlent pas du rééquilibrage, ne le nomment pas et n’ont pas de conversations à ce sujet, nous ne pouvons pas nous attendre à ce que les investisseurs en comprennent l’importance. Nous vous recommandons quatre points de contact simples pour que la communication soit à la fois facile pour vous et utile pour vos clients.

- Les avantages d’une politique de rééquilibrage systématique—Expliquez ce qui peut se passer si le rééquilibrage n’a pas lieu et comment le rééquilibrage actif permet de maintenir leur répartition d’actifs sur la bonne voie dans le respect de leurs objectifs et de leur profil de risque.

- En quoi consiste la politique de rééquilibrage stratégique—Faites connaître à vos clients les fondements de la politique ainsi que son fonctionnement pour qu’elle soit à la fois efficace et orientée vers les résultats souhaités.

- Fréquence de rééquilibrage des portefeuilles—Expliquez la fréquence des rééquilibrages stratégiques et pourquoi vous pensez que cette fréquence est justifiée pour eux.

- L’approche de la politique de rééquilibrage stratégique en période de volatilité des marchés—Faites savoir à vos clients comment le fait de s’en tenir à une politique de rééquilibrage rigoureuse à long terme peut les aider à éviter des erreurs coûteuses, par exemple suivre le troupeau, acheter au prix fort et vendre au prix faible, et quitter le marché aux pires moments.

En résumé

Le rééquilibrage peut être en grande partie automatisé, mais il continue d’être un élément important de la valeur que vous apportez à vos clients. Pour qu’ils comprennent la valeur du rééquilibrage stratégique, il faut leur en parler. Il ne s’agit pas nécessairement d’une conversation compliquée. Nous estimons toutefois que cette mesure est nécessaire, car le rééquilibrage est un élément clé pour aider les investisseurs à atteindre la sécurité financière qui leur tient tant à cœur.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller en 2024, cliquez ici.