Une analyse approfondie de la récente hausse des taux de rendement des obligations du Trésor américain

Résumé :

- Les taux de rendement des obligations du Trésor ont sensiblement augmenté depuis septembre, en particulier sur la partie à longue échéance de la courbe.

- La majeure partie du récent bond des taux est due à une augmentation de la prime à terme. Nous estimons que l’idée de taux d’intérêts plus élevés pour plus longtemps a été le principal moteur de cette évolution, les investisseurs étant contraints de reconsidérer non seulement la possibilité d’un cycle de réduction plus progressif, mais aussi le risque d’une hausse des taux de la Réserve fédérale américaine (la Fed) au cours de l’année à venir.

- Nous ne pensons pas que la Fed relèvera ses taux en 2025, car nous ne voyons pas de preuves solides d’une réaccélération de l’inflation.

- Nous pensons en revanche que la forte hausse des taux de rendement commence à redonner de l’attrait aux obligations.

Les taux de rendement des obligations du Trésor ont considérablement augmenté depuis septembre, en particulier sur la partie à longue échéance de la courbe, le rendement à 10 ans ayant gagné plus de 100 points de base par rapport à ses récents niveaux les plus bas. Nous examinons en détail les facteurs à l’origine de ce puissant mouvement des taux ainsi que nos perspectives concernant les obligations pour l’avenir.

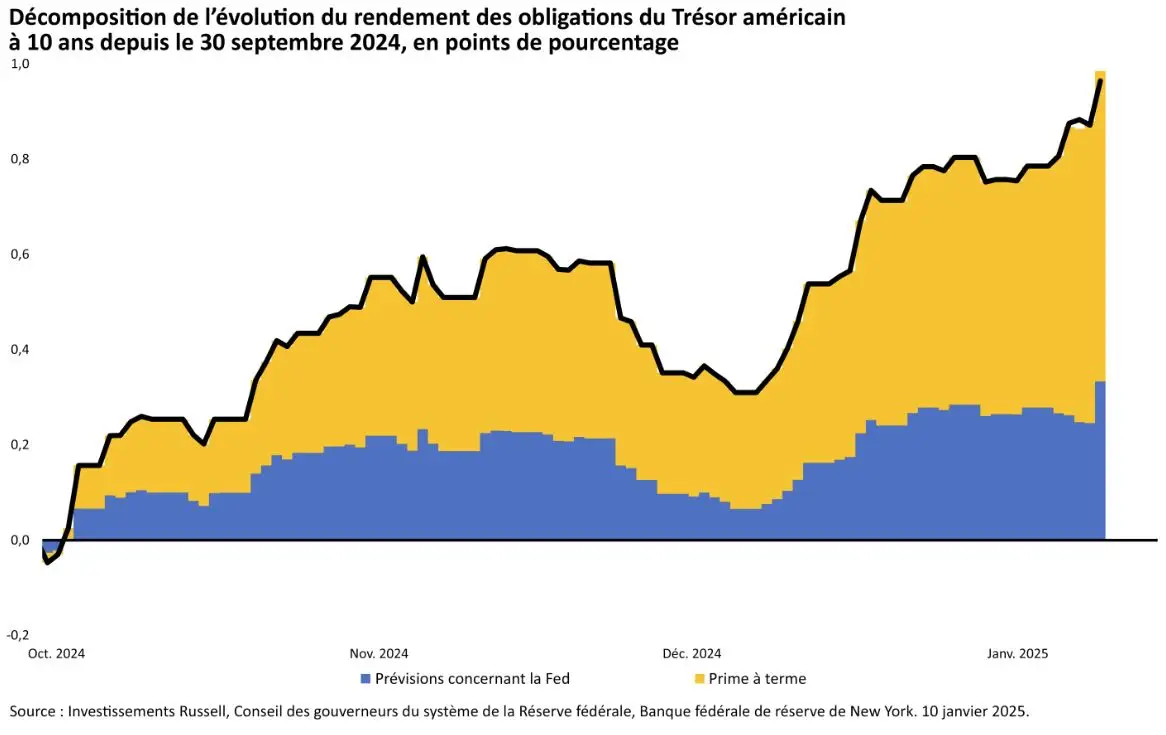

Ventilation de la flambée des taux de rendement des obligations du Trésor

Les taux de rendement des obligations du Trésor, quelle que soit leur échéance, peuvent être séparés en deux facteurs :

- les attentes concernant la politique de la Fed pendant la durée de vie de l’obligation, et

- une prime à terme (ou prime de risque) qui compense l’incertitude des investisseurs obligataires quant aux perspectives de la politique de la Fed.

Nous constatons que la majeure partie de la récente hausse des taux (environ 75 %) est due à une augmentation de la prime à terme (section jaune dans le graphique ci-dessous). Le reste témoigne d’une économie résiliente et d’une progression inégale en matière d’inflation, ce qui a poussé la Fed à procéder à une réduction belliciste lors de sa réunion de décembre.

Pourquoi les primes à terme ont-elles autant augmenté?

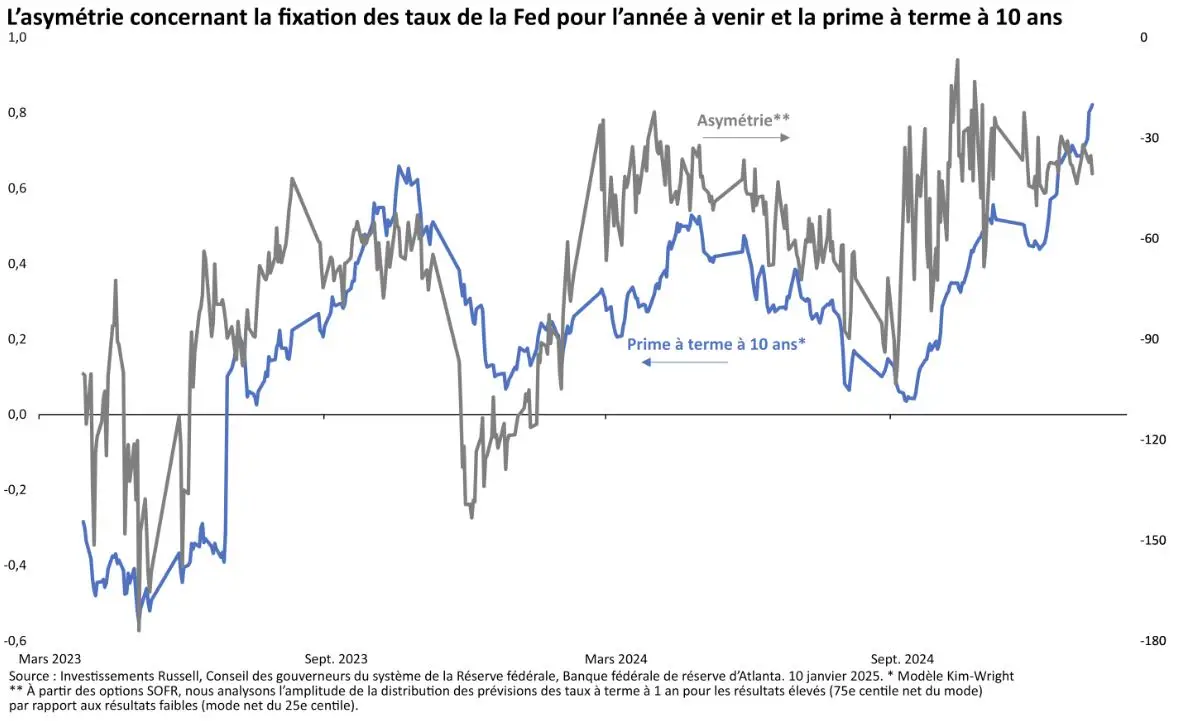

Précisons bien qu’il s’agit d’un mouvement de très grande envergure pour les primes de risque des bons du Trésor sur une courte période de quatre mois, qui n’a d’égal dans l’histoire récente que l’épisode du « taper tantrum » de 2013 et le pic des taux d’octobre 2023. Qu’est-ce qui se cache derrière cette flambée?

Nous avons étudié une série d’explications possibles : les inquiétudes concernant la viabilité budgétaire des États-Unis, la santé des adjudications du Trésor, les avantages de la diversification des obligations pour les portefeuilles multi-actifs, ainsi que l’incertitude entourant les perspectives d’inflation et le taux des fonds fédéraux. Nous estimons que l’idée de taux d’intérêts plus élevés pour plus longtemps a été le principal moteur de cette évolution, les investisseurs étant contraints de reconsidérer non seulement la possibilité d’un cycle de réduction plus progressif, mais aussi le risque d’une hausse des taux de la Réserve fédérale américaine (la Fed) au cours de l’année à venir.

Plus précisément, nous avons calculé un indicateur de l’asymétrie de la distribution des prévisions concernant les taux de la Fed pour l’année à venir. Grosso modo, cet indicateur permet de déterminer si les investisseurs mettent davantage l’accent sur des perspectives plus élevées ou plus faibles en ce qui concerne le taux des fonds. Nous avons constaté que cette asymétrie explique presque parfaitement les primes à terme américaines, et qu’elle en est le principal facteur.

Perspectives pour les taux de rendement

Pour savoir quelle sera l’orientation des taux de rendement à partir de maintenant, il convient de déterminer si l’idée d’un marché plus élevé pour plus longtemps est juste. La Fed relèvera-t-elle ses taux en 2025? Nous ne le pensons pas. Bien que l’économie américaine semble résiliente, nous ne voyons pas de preuves solides d’une réaccélération de l’inflation. Les anticipations d’inflation restent bien ancrées, le marché de l’emploi n’est plus en surchauffe et nous nous attendons à une désinflation supplémentaire des loyers des logements à l’avenir.

Après avoir réduit le risque de duration en août et en septembre, nous pensons que la forte reprise des rendements commence à redonner leur attrait aux obligations. Par exemple, notre équipe chargée de la stratégie des titres à revenu fixe envisage de surpondérer les obligations du Trésor à 10 ans si les taux de rendement atteignaient 4,9 %. Mais la gestion du risque est essentielle. Riti Samanta, notre coresponsable de la gestion des titres à revenu fixe en Amérique du Nord, m’a écrit qu’elle « surveillait de près la corrélation entre les marchés des actions et des obligations. Les corrélations ont augmenté de manière significative. Il s’agit d’un point important car les investisseurs pourraient ne plus être en mesure de compter sur les avantages classiques de la diversification des obligations par rapport aux actions ou au crédit. »

Par ailleurs, nous voyons l’occasion, dans certaines stratégies de portefeuilles multi-actifs et de titres à revenu fixe, de réduire les positions sur des stratégies misant sur la pentification de la courbe de rendement, le marché ayant fortement évolué en notre faveur au cours des derniers mois.

Le contexte mondial des taux de rendement

La volatilité des titres à revenu fixe ne se limite pas aux États-Unis. Les taux de rendement ont augmenté dans l’ensemble des pays développés, les taux des fonds d’État britanniques dépassant à nouveau les niveaux qui prévalaient lors de l’épisode de stress du marché des retraites de 2022. Bien que les perspectives de croissance et budgétaires du Royaume-Uni suscitent des inquiétudes, il nous semble que le mouvement de vente des fonds d’État britanniques est principalement dû aux répercussions mondiales des événements aux États-Unis. Par exemple, l’écart entre les fonds d’État britanniques et les bons du Trésor américain est resté stable ces dernières semaines.

En conclusion

La majeure partie du récent bond des taux est due à une augmentation de la prime à terme. Certes, nous estimons que le scénario de taux plus élevés pour plus longtemps en a été le principal moteur, nous ne pensons pas que la Fed relèvera ses taux en 2025, car nous ne voyons pas de preuves solides d’une réaccélération de l’inflation. Nous pensons en revanche que la forte hausse des taux de rendement commence à redonner de l’attrait aux obligations. Mais la gestion du risque est essentielle.