La valeur d’un conseiller : Comment les conseillers apportent de la valeur dans les moments difficiles

S’il y a eu une année où la valeur qu’un conseiller procure à ses clients était évidente, alors c’était 2022. Les marchés ont connu de nombreuses turbulences, la Banque du Canada et d’autres banques centrales mondiales ayant rapidement relevé leurs taux d’intérêt pour lutter contre l’inflation galopante. Les tensions géopolitiques se sont poursuivies, les restrictions liées à la pandémie de COVID-19 ont été assouplies, des manifestations ont eu lieu en Iran, la production de pétrole a diminué et la Chine a dévoilé un nouveau plan de modernisation économique. C’est l’une des rares années, de mémoire récente, au cours de laquelle les actions et les titres à revenu fixe ont tous deux baissé.

Le moins que l’on puisse dire, c’est que ça été une année difficile pour les investisseurs! Chez Investissements Russell, nous croyons cependant que les investisseurs qui ont travaillé en étroite collaboration avec leur conseiller financier ont été en mesure de gérer la tourmente plus facilement. De plus, nous croyons que les conseils fournis par les conseillers représentent une valeur importante pour le résultat des portefeuilles d’investisseurs.

Chaque année, nous produisons une étude sur la valeur d’un conseiller qui quantifie la valeur que les conseillers procurent à leurs clients grâce à une formule simple :

Notre formule pour 2023 est

le suivant: R + C + P + F

Examinons chacune de ces composantes et la façon dont un conseiller qui fournit ces services aurait aidé ses clients à composer avec la tourmente de l’année dernière.

R correspond à rééquilibrage actif des portefeuilles

Les marchés peuvent être volatils. Nous avons également découvert en 2022 que les marchés étaient volatils et que les titres à revenu fixe ne jouent pas toujours leur rôle traditionnel de contrepoids aux actions ou de lest pour les portefeuilles en générant des revenus. Nous avons constaté que l’inflation et les taux d’intérêt plus élevés ont un impact différent sur différentes catégories d’actifs. À bien des égards, l’année a été inhabituelle : ce n’est que la troisième fois au cours des 50 dernières années que les actions et les titres à revenu fixe ont baissé.

Cela peut sembler être un argument contre un rééquilibrage régulier. Historiquement, le rééquilibrage des pondérations ciblées pour différentes catégories d’actifs ferait généralement en sorte qu’un investisseur vende des actions et achète plus de titres à revenu fixe. Habituellement, cela aiderait à protéger l’investisseur contre une baisse des actions, car les obligations ont toujours été plus stables. Cependant en 2022, alors que les deux catégories d’actifs ont chuté, la valeur du rééquilibrage actif n’était pas tant liée à l’amélioration du rendement ni à la moindre volatilité, qui sont deux des avantages potentiels du rééquilibrage, mais plutôt au maintien du profil risque-rendement de l’investisseur.

Par exemple, un portefeuille typique « équilibré » composé de 60 % d’actions et

de 40 % de titres à revenu fixe achetés au début de 2002 ressemblerait davantage à un portefeuille de croissance d’ici la fin de 2022 s’il n’avait pas été activement rééquilibré au cours de la période. Cela signifie qu’il serait plus susceptible aux baisses futures du marché boursier que ce que l’investisseur avait initialement prévu. Alors que les marchés reprennent leurs rôles traditionnels d’actions offrant une croissance et de titres à revenu fixe offrant un revenu stable, le portefeuille déséquilibré ne répondrait plus au profil de risque de l’investisseur.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement. Ne vise pas à représenter un placement réel. Source : Investissements Russell. Analyse sur la base des données trimestrielles du 1/1/2002 au 31/12/2022. Répartition initiale de l’actif : Indice composé S&P/TSX (actions canadiennes), 20 % indice S&P 500 (actions américaines), 20 % indice MSCI EAEO (actions étrangères) et 40 % indice obligataire universel FTSE Canada (titres à revenu fixe). Les indices ne sont pas gérés et on ne peut pas y investir directement. Le rendement est un rendement passé qui n’est pas garant des rendements futurs, et qui n’est pas représentatif d’un placement précis.

Le maintien de la répartition des actifs dans le cadre des lignes directrices initiales permet d’aligner le portefeuille sur la tolérance au risque et sur les attentes que l’investisseur a concernant son argent. Cela permettra à l’investisseur de rester sur la bonne voie et raisonnablement à l’aise.

Pourtant, nous croyons que beaucoup d’investisseurs ne rééquilibrent pas leur portefeuille d’eux-mêmes pour deux raisons :

- Parce que c’est une chose facile à oublier. Parce que les investisseurs savent qu’ils sont censés le faire. Nous savons aussi que nous sommes censés changer les piles de notre détecteur de fumée régulièrement. Pourtant, le faisons-nous vraiment?

- En fait, le rééquilibrage exige essentiellement que l’investisseur vende ses titres gagnants pour acheter des titres perdants. Qui veut faire cela? Pour la plupart des gens, cela va à l’encontre de leur instinct.

C’est pourquoi nous croyons que le rééquilibrage est une partie si importante de la valeur globale d’un conseiller. Il garantit que la répartition d’actifs d’un portefeuille reste proche de son objectif initial et continue donc de refléter le profil de risque souhaité par l’investisseur.

C correspond à l’accompagnement comportemental

Nous croyons que l’encadrement comportemental est l’une des parties les plus vitales de la formule et que les conseillers financiers ajoutent une valeur importante pour leurs clients. Laissés à eux-mêmes, de nombreux investisseurs achètent à prix d’or et revendent à perte. Ces types d’erreurs comportementales peuvent leur coûter cher. Aider vos clients à éviter de se retirer des marchés au mauvais moment et à respecter leur plan à long terme est une façon pour les conseillers de leur procurer une valeur substantielle.

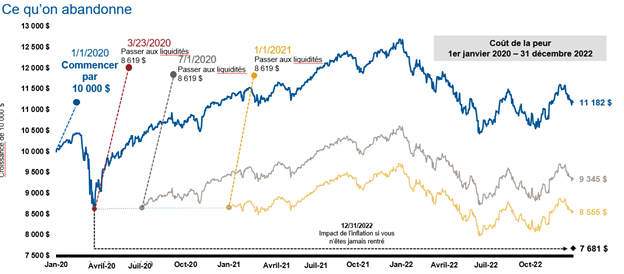

Examinons le graphique ci-dessous. Il montre à quel point il est important de rester investi contre vents et marées. Les investisseurs qui ont fui le marché lorsque la pandémie de COVID-19 a commencé à se propager en mars 2020 ont eu de la difficulté à trouver un nouveau point d’entrée au cours de l’année suivante, les actions ayant rebondi rapidement. À la fin de 2022, ceux qui étaient restés investis lors des hausses et des baisses du marché étaient en avance sur les investisseurs qui avaient initialement succombé à la peur, mais qui sont finalement revenus sur le marché. Qu’en est-il de ceux qui se sont retirés lorsque la pandémie est apparue et qui ne sont jamais revenus? Eh bien, la valeur réelle de leur investissement initial a été réduite par le coût croissant de l’inflation en 2022.

Cliquez sur l'image pour l'agrandir

La peur a un impact sur les possibilités

Source : Morningstar Direct. Au 31 décembre 2022. En $ CA. Portefeuille équilibré : 60 % indice MSCI Monde et 40 % indice Bloomberg Canada Aggregate Bond. Espèces : indice des bons du Trésor du Canada S&P. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Le rendement indiqué ne comprend pas les frais ni les autres coûts qui auraient réduit les rendements.

C’est dans ce contexte que vous, le ou la conseiller(ère), pouvez être d’une grande utilité. Votre rôle d’accompagnateur comportemental peut réellement vous aider à faire en sorte que votre client demeure investi et concentré sur le long terme plutôt qu’il se laisse aveugler par ses émotions lorsque les marchés deviennent volatils.

P correspond à expérience et planification patrimoniale familiale personnalisées

Les conseillers guident leurs clients à travers les marchés volatils, tout comme ils les guident à travers les changements qui surviennent dans leur vie et leurs priorités changeantes. Ce qui a, à son tour, élargi et approfondi les services que beaucoup d’entre vous fournissent aujourd’hui, d’autant plus que les attentes des clients en matière de service et de personnalisation ont augmenté.

Nous aimons tous nous sentir spéciaux et nous aimons tous la touche personnelle. Le plaisir d’aller prendre un café est en partie attribuable au fait d’entendre le barista prononcer notre nom, sachant que le café a été préparé selon nos préférences. Puis, qu’y a-t-il de plus personnel que nos finances?

La vie des gens devient généralement plus complexe au fil du temps, tout comme leurs besoins. Les conseillers financiers créent de la valeur considérable en se chargeant de ce travail exigeant, qui consiste à mener à bien la stratégie établie, de la conception jusqu’au résultat final. La situation personnelle, les préférences et les points à prendre en compte d’un client peuvent comporter un large éventail de facteurs complexes qui nécessitent des connaissances et des conseils d’experts pour évaluer les choix et les compromis en jeu.

Vous ajustez peut-être régulièrement les plans d’investissement de vos clients pour les aligner sur leurs besoins changeants qui passent de l’accumulation à la préservation et à la distribution. Cette approche peut nécessiter une consultation avec le conjoint du client et peut-être même avec ses enfants, selon la nature et la taille des actifs.

De plus, afin de s’assurer que les besoins personnels d’un client sont entièrement satisfaits, de nombreux conseillers font appel à un réseau d’experts, comme des avocats en droit immobilier, des comptables ou des consultants en mode de vie, pour s’assurer que le plan financier englobe tous les aspects de la vie de l’investisseur.

Le graphique ci-dessous montre tous les services qu’un conseiller en patrimoine peut maintenant fournir. Les services indiqués en orange sont ceux qu’un conseiller fournissait à l’origine et que les robots-conseillers fournissent maintenant à un prix très bas. Les services indiqués en bleu clair sont ceux qu’un planificateur financier peut fournir, tandis que ceux en bleu foncé correspondent aux services plus larges et plus personnalisés que de nombreux conseillers proposent actuellement. Nous croyons que chacun d’eux a de la valeur pour un investisseur.

Cliquez sur l'image pour l'agrandir

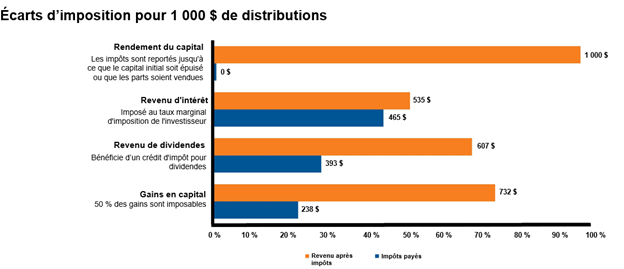

F correspond à placement fiscalement avantageux

C’est une chose de payer des impôts sur les placements lorsque les marchés ont augmenté et que le portefeuille équilibré type a connu un bon rendement. Mais lorsque les portefeuilles se dégradent, comme ce fut le cas en 2022, et qu’il faut encore payer des impôts sur ces placements, cela peut s’avérer particulièrement pénible.

Sans une gestion fiscale adéquate, de nombreux investisseurs pourraient payer plus d’impôts que nécessaire chaque mois d’avril. Et qui veut faire cela? Les placements peuvent déclencher une myriade d’impôts : impôts sur les dividendes, sur les intérêts, sur les distributions de gains en capital ou sur la vente d’actions, par exemple. Les conseillers conscients de l’impôt qui structurent un portefeuille de manière fiscalement avantageuse et choisissent des solutions qui aident à réduire les impôts sur les placements peuvent offrir une valeur importante.

Lorsque vous créez et mettez en œuvre un portefeuille personnalisé, complet et fiscalement avantageux pour un client, vous pouvez l’aider à obtenir de meilleurs résultats. Le report d’impôts à l’avenir a le potentiel d’augmenter considérablement les rendements au fil du temps.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement.

Tous les exemples présentés sont basés sur les taux marginaux d’imposition suivants de l’Ontario pour 2023 aux fins du calcul des impôts à payer : revenus d’intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et

gains en capital = 23,2 %

Une approche active de placement géré par l’impôt a le potentiel d’entraîner un bien meilleur résultat après impôt. Nous appelons le rendement perdu en raison de l’impôt : le « fardeau fiscal ». Le fardeau fiscal n’est pas seulement une contrainte qui pèse sur les rendements au fil du temps, c’est aussi un indicateur que les portefeuilles ne déploient pas les stratégies adéquates. En tant que conseiller(ère) conscient(e) de l’impôt, vous pouvez identifier le problème ainsi que la solution.

Les fonds communs de placement à gestion fiscale visent à minimiser les distributions provenant de comptes non enregistrés et ils sont maintenant disponibles pour les investisseurs canadiens. Ces fonds utilisent généralement des techniques de gestion fiscale telles que la collecte des pertes fiscales, l’évitement des pertes superficielles et la gestion du rendement fiscalement intelligente, le tout dans le but de réduire la ponction fiscale sur un portefeuille. Après tout, ce n’est pas tant ce que vous gagnez, que ce que vous pouvez garder.

L’utilisation d’une approche de gestion fiscale peut offrir une valeur importante à vos clients et vous aider à vous démarquer de vos pairs.

Le résultat

La volatilité des marchés, les ralentissements économiques, la hausse des taux d’intérêt, l’inflation et l’incertitude rendent le contexte de placement actuel incroyablement difficile. Chez Investissements Russell, nous croyons que les investisseurs qui travaillent avec des conseillers peuvent naviguer plus facilement dans ce contexte.

De plus, nous croyons que le fait de travailler avec un conseiller peut aider les investisseurs à augmenter la valeur de leurs portefeuilles. Grâce à un rééquilibrage actif des portefeuilles pour maintenir le profil de risque souhaité par l’investisseur, à un encadrement comportemental, à une gestion de patrimoine personnalisée et à des placements judicieux sur le plan fiscal, les conseillers peuvent guider les investisseurs tout au long de leur parcours vers la sécurité financière. Nous croyons que cela a de la valeur.