C correspond à erreurs de comportement : Quelle est la valeur de la prévention?

Les applications de négociation sont si nombreuses à l’heure actuelle que vous pouvez même trouver le classement des dix meilleures. Les investisseurs ont maintenant la possibilité d’acheter et de vendre des titres sur le téléphone qu’ils gardent dans leur poche ou leur sac à main. Ils peuvent passer des ordres lucratifs à la plage ou dans le train. Certains en font l’éloge. Ce n’est pas notre cas.

Supposons qu’un investisseur ait choisi de se retirer du marché le 23 mars de cette année, lorsque l’indice composé S&P/TSX (représentant les actions canadiennes) a clôturé à 11 228,50 points. Il aurait manqué un rebond de trois jours jusqu’à 13 371,20 points, soit 19 %. Réfléchissez-y : trois jours seulement.

Qu’est-ce qui a empêché de nombreux investisseurs de commettre une erreur de cette ampleur? Leurs conseillers.

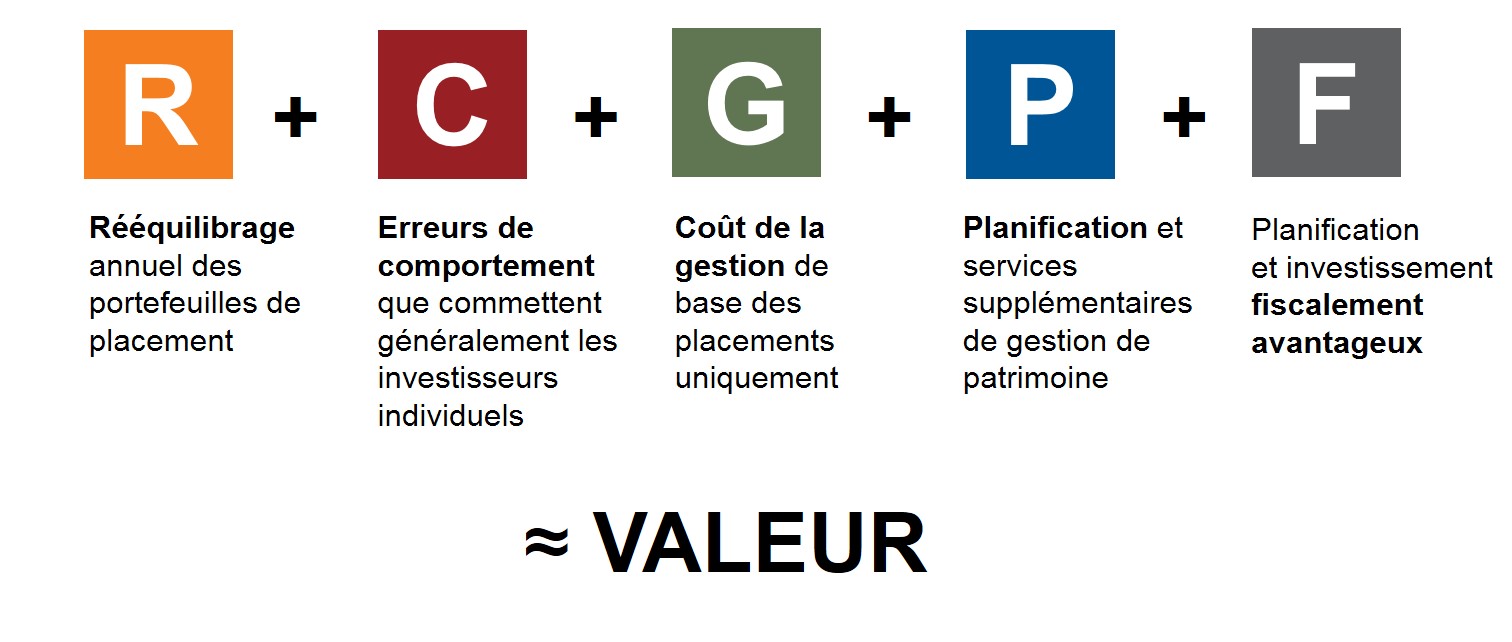

Vous nous avez déjà entendus le dire, mais nous le répétons : Investissements Russell croit en la valeur des conseillers. Nous croyons aussi qu’il est plus important que jamais de communiquer cette valeur à vos clients. C’est pourquoi nous proposons cette formule simple :

Valeur d’un Conseiller = R+C+G+P+F

Cliquez sur l’image pour l’agrandir

Dans le premier billet de cette série de cinq billets de blogue, nous avions parlé de la valeur du rééquilibrage annuel. Dans ce billet de blogue, nous aborderons les erreurs de comportement que les investisseurs commettent couramment et la valeur que les conseillers apportent en aidant les investisseurs à éviter ces erreurs.

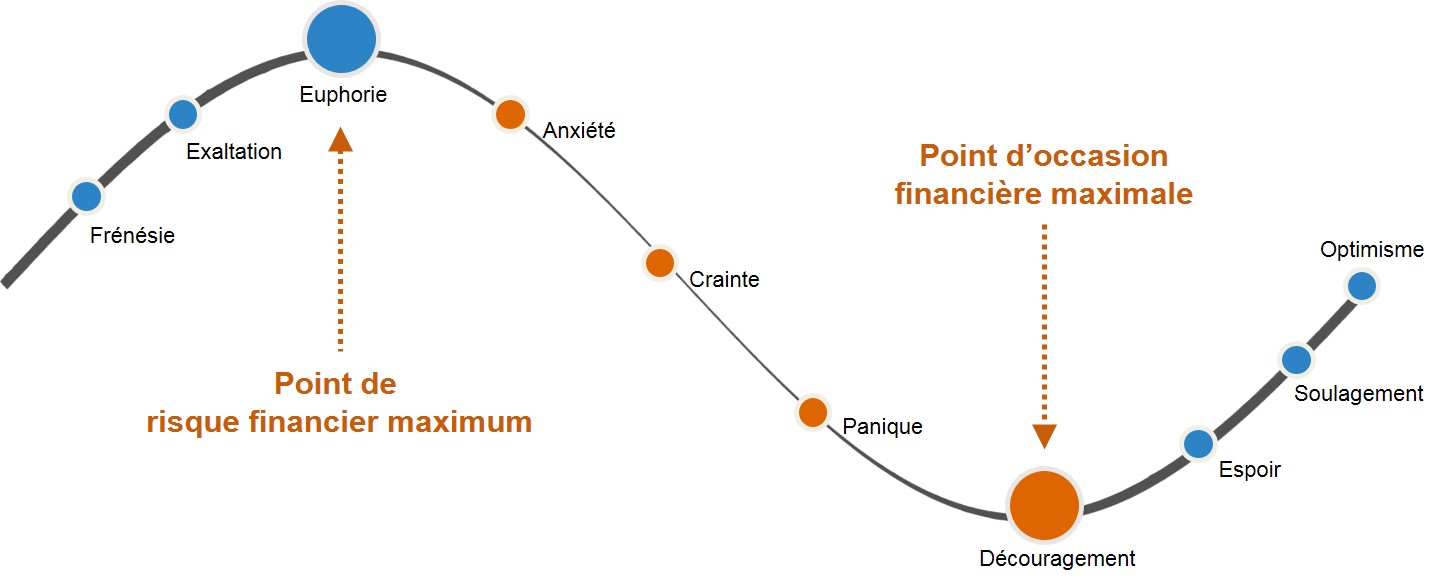

Le cycle des émotions de l’investisseur

Nous savons tous que cette année a été mouvementée jusqu’à présent, et les conseillers nous ont indiqué qu’ils ont récemment apporté plus de valeur dans ce domaine qu’ils ne l’avaient fait depuis longtemps.

Les investisseurs, comme tout être humain, recherchent des schémas, même lorsqu’ils ne le devraient pas. Or, la recherche de schémas peut parfois mettre les investisseurs en difficulté, notamment lorsque leurs penchants pour la recherche de schémas les poussent à prendre de mauvaises décisions au mauvais moment. Ils ont également tendance à suivre le troupeau. Livré à lui-même, le troupeau d’investisseurs, dans l’ensemble, est susceptible de faire précisément la mauvaise chose au mauvais moment. Le troupeau a tendance à quitter le marché lorsqu’il est en baisse, ce qui veut dire que les investisseurs vendent souvent à prix bas. De plus, le troupeau investit sur le marché lorsqu’il progresse, ce qui veut dire que les investisseurs achètent souvent à prix élevé.

Il est évident que ce comportement des investisseurs peut grever leur rendement. Concrètement, si la situation personnelle d’un investisseur n’a pas réellement changé, il est alors logique de maintenir le cap et de faire face à ces périodes de volatilité. Pourtant, c’est une tâche humainement difficile. Alors que peut faire un bon conseiller, puisque nous ne pouvons pas influencer les marchés? Nous pouvons réguler ce même comportement, ou du moins tenter de le réguler. Ainsi, au lieu de suivre son instinct et de se retirer du marché au mauvais moment, l’investisseur discutera avec son conseiller. Cette simple conversation pourrait lui éviter de commettre une erreur coûteuse.

À quoi ressemblent ces conversations entre conseiller et client sur les émotions liées aux placements? Elles sont interactives et elles sont transparentes. Et oui. Elles sont souvent émotionnelles En tant que conseiller, vous ne pouvez pas arrêter la vague, mais vous pouvez apprendre à vos investisseurs à surfer.

Pour soutenir ces leçons de surf/conversations, en particulier dans le contexte actuel de réunions virtuelles, nous avons récemment lancé un nouveau contenu numérique sur notre site web : Le cycle des émotions de l’investisseur. Si vous ne l’avez pas encore vu, ne manquez pas de le consulter!

Cliquez sur l’image pour l’agrandir

À titre indicatif seulement.

Grâce à ce graphique interactif, les conseillers peuvent illustrer pour leurs clients que le point même où les investisseurs se sentent le plus découragés - celui où ils peuvent avoir le plus grand désir de quitter le marché - peut également être le point de la plus grande opportunité financière. C’est le rôle du conseiller de les accompagner tout au long de ce cycle de 2020, qui n’est pas des moindres. Nous pensons que la présence d’un partenaire de responsabilisation, comme un conseiller financier compétent, donne à l’investisseur une chance nettement plus grande de prendre de bonnes décisions en période de volatilité tant sur le plan émotionnel que sur celui des marchés.

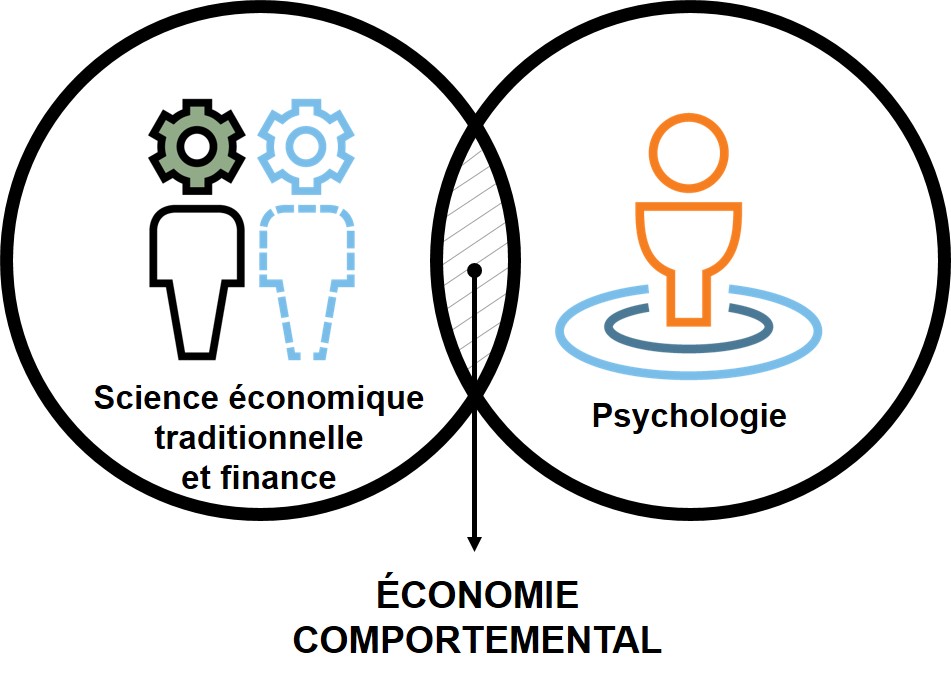

Économie comportementale : Là où la finance et la psychologie se rejoignent

L’économie comportementale est l’ensemble des travaux universitaires qui reconnaissent la différence entre ce que les investisseurs humains devraient faire et ce qu’ils font réellement. C’est là que la finance et l’économie traditionnelles et la psychologie se rejoignent.

Cliquez sur l’image pour l’agrandir

L’une des principales notions de l’économie comportementale repose sur le fait que le changement de comportement des mauvais investisseurs commence par une prise de conscience. Si ces conversations consistant à persuader les clients qu’ils ne sont pas des spécialistes peuvent sembler compliquées, elles ne le sont pas forcément. Un des moyens que nous utilisons souvent pour sensibiliser les gens lors de nos présentations, par exemple dans une salle de 30 personnes, consiste à poser des questions d’une simplicité trompeuse et de mise en confiance comme celle-ci : Êtes-vous un conducteur supérieur, moyen ou inférieur à la moyenne? Les participants font ainsi eux-mêmes l’expérience de certaines de leurs fausses hypothèses, de leur excès de confiance et de leurs partis pris. Ils se surprennent à clamer la mauvaise réponse à des questions faciles, ils lèvent tous la main pour indiquer qu’ils sont des conducteurs supérieurs à la moyenne. Il est évident que la plupart des gens peuvent trouver les bonnes réponses en prenant le temps de réfléchir, et que tout le monde ne peut pas être supérieur à la moyenne. C’est simplement leur perception. C’est cette réflexion inconsciente que nous voulons mettre au grand jour, en tant que conseillers, lorsque nous faisons prendre conscience à nos clients de leurs raisonnements émotionnels (et donc souvent erronés) en matière de placements.

Cinq préjugés courants en matière de placements

La science de l’économie comportementale a identifié plus de 200 préjugés qui ont une incidence sur les décisions financières.1 Voici les cinq préjugés les plus courants, et les plus importants selon nous, auxquels les conseillers doivent s’attaquer.

- Aversion aux pertes – Les humains préfèrent généralement éviter les pertes au lieu de profiter de gains équivalents. En d’autres termes, le désarroi éprouvé en réaction à une perte est une force plus puissante que la gratification liée au gain. Cette crainte de subir une perte peut inciter vos clients investisseurs à vouloir vendre trop tôt des titres gagnants. De plus, la crainte de manquer une occasion peut inciter vos clients investisseurs à vouloir conserver des titres trop longtemps.

- Excès de confiance – Les investisseurs ont tendance à surestimer ou à exagérer leurs capacités et leur expertise. Autrement dit, ils ont tendance à croire qu’ils sont des experts alors qu’ils ne le sont pas. Le fait qu’ils croient en leur capacité à anticiper le marché, par exemple, peut les amener à négocier trop souvent ou au mauvais moment. D’un autre côté, leur croyance en leur capacité à dénicher des occasions peut les inciter à se surexposer à une action qu’il juge gagnante.

- Esprit de troupeau – Les humains ont tendance à suivre les actions du groupe. Lorsque le troupeau a tendance à vendre et à se retirer du marché, les investisseurs individuels ont tendance à le suivre, même si cela signifie vendre à bas prix. Lorsque les humains sont enclins à acheter, les particuliers ont tendance à prendre le train en marche, même si cela signifie acheter à prix élevé.

- Familiarité – Les humains ont tendance à préférer ce qui est familier ou bien connu. Nous le constatons dans la façon dont les investisseurs ont tendance à privilégier leur pays d’origine dans leurs portefeuilles, même lorsqu’il peut être recommandé de diversifier à l’échelle mondiale.

- Comptabilité mentale – Les investisseurs ont tendance à attacher des valeurs différentes à l’argent en fonction de sa source ou de son emplacement, ou encore de son instinct. Cette approche instinctive de l’investissement peut faire courir de sérieux risques aux investisseurs, et peut les amener à éviter les outils sophistiqués et reconnus comme les simulations de Monte Carlo, les investissements multi-actifs ou même la simple diversification.

Résultat

Dans la formule de la valeur du conseiller, C représente les erreurs de comportement que les investisseurs commettent habituellement. Cette valeur revêt une grande importance cette année, alors que la volatilité des marchés est si marquée. La bonne nouvelle est que vous, le conseiller, pouvez avoir une influence considérable sur la correction du comportement des investisseurs. Cette démarche peut avoir un effet tout aussi important sur les résultats des placements de vos clients. En fait, tempérer le comportement de vos clients à l’égard des placements est probablement la meilleure valeur ajoutée que vous puissiez leur offrir.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller de 2020, cliquez ici.

1 Source: Investments & Wealth Monitor, mai/juin 2017, p. 5