Bâtir des portefeuilles résilients : Le pouvoir de la diversification

Sommaire Exécutif :

- La diversification d’un portefeuille consiste à répartir les investissements entre différentes catégories d’actifs, secteurs et zones géographiques

- La diversification peut contribuer à réduire le risque d’un portefeuille concentré qui serait vulnérable aux nouvelles ayant un impact sur une classe d’actifs ou une zone géographique donnée

- La diversification peut contribuer à lisser les rendements d’un portefeuille

Le concept de diversification est bien connu. L’adage « il ne faut pas mettre tous ces œufs dans le même panier » résume bien pourquoi la diversification est vitale dans de nombreux aspects de la vie. Il l’est d’autant plus dans le cas d’un portefeuille d’investissement destiné à financer un objectif futur, tel que la retraite.

La diversification est une approche stratégique qui consiste à répartir les investissements entre différentes catégories d’actifs, secteurs et zones géographiques. Cela permet de réduire le risque de concentration, c’est-à-dire le fait qu’une catégorie d’actifs, ou même une poignée de titres puissent dominer un portefeuille. Le problème d’un portefeuille concentré est qu’il est vulnérable à toute mauvaise nouvelle ayant un impact sur cette catégorie d’actifs ou sur ces actions.

En outre, la diversification peut contribuer à lisser les rendements en période de volatilité, car les différentes classes d’actifs ont tendance à réagir différemment aux événements économiques et boursiers. Cela peut entraîner des rendements plus élevés sur de plus longues périodes et aider les investisseurs à éviter les pièges des décisions d’investissement fondées sur l’émotion.

Examinons tout d’abord le risque de concentration.

Réduire le risque de concentration

Les actions américaines ont connu un essor remarquable depuis la crise financière de 2008. Ce rendement supérieur a été facilité par les mesures de relance budgétaire, les taux d’intérêt historiquement bas et les solides bénéfices des entreprises. Après le début de la pandémie de COVID-19, les entreprises technologiques, dirigées par des géants tels qu’Amazon, Apple et Microsoft, sont devenues la force dominante des gains globaux du marché. Les investisseurs qui ont investi massivement dans ces sociétés ont été largement récompensés.

Mais les valeurs technologiques n’ont pas été aussi performantes en 2022 (bien qu’elles aient regagné du terrain depuis) et les portefeuilles fortement pondérés par ces noms auraient ressenti ce repli bien plus que les portefeuilles composés d’une saine combinaison d’actions canadiennes, américaines et internationales, d’actifs réels et d’obligations.

L’utilisation d’une stratégie de placement diversifiée peut aider les investisseurs à créer un portefeuille équilibré qui évite une concentration excessive dans une catégorie d’actifs donnée.

Les données historiques montrent qu’il n’y a jamais eu une seule catégorie d’actifs sur laquelle on puisse compter pour obtenir toujours le meilleur rendement, et il n’y a aucun moyen de prédire au début de l’année comment se dérouleront les 12 prochains mois. Puisque nous savons qu’il n’est pas réaliste de choisir systématiquement la catégorie d’actifs qui affiche le meilleur rendement, la meilleure solution consiste à diversifier ses avoirs pour éviter une concentration excessive dans une seule catégorie d’actifs, ne jamais manquer la catégorie d’actifs affichant le meilleur rendement de l’année et, éventuellement, lisser les rendements dans le temps.

Surmonter le parti pris envers le pays d’origine pour diversifier le portefeuille

De nombreux investisseurs ont tendance, sciemment ou non, à surconcentrer leurs portefeuilles dans les régions ou les sociétés avec lesquelles ils sont le plus familiers. Leur schéma de pensée peut être le suivant : « J’en sais beaucoup plus sur les conditions économiques et l’environnement de marché actuel de mon pays d’origine parce que je participe activement aux deux ». Investir de cette manière est une tendance connue sous le nom de « parti pris pour le pays d’origine » et peut constituer un obstacle à l’obtention d’un portefeuille entièrement diversifié. Un investisseur américain qui ne s’en tient qu’aux actions américaines limitera ses possibilités d’investissement, car les actions américaines ne représentent qu’environ 60 % de la capitalisation boursière mondiale 1. Le scénario est bien pire pour les investisseurs canadiens, car les actions canadiennes ne représentent qu’environ 3,3 % de la capitalisation boursière mondiale.

Mais supposons que les investisseurs canadiens s’en tiennent principalement au Canada et aux États-Unis, soit des régions qu’ils connaissent bien. Ce « parti pris pour le pays d’origine » les a bien servis au cours de la dernière décennie.

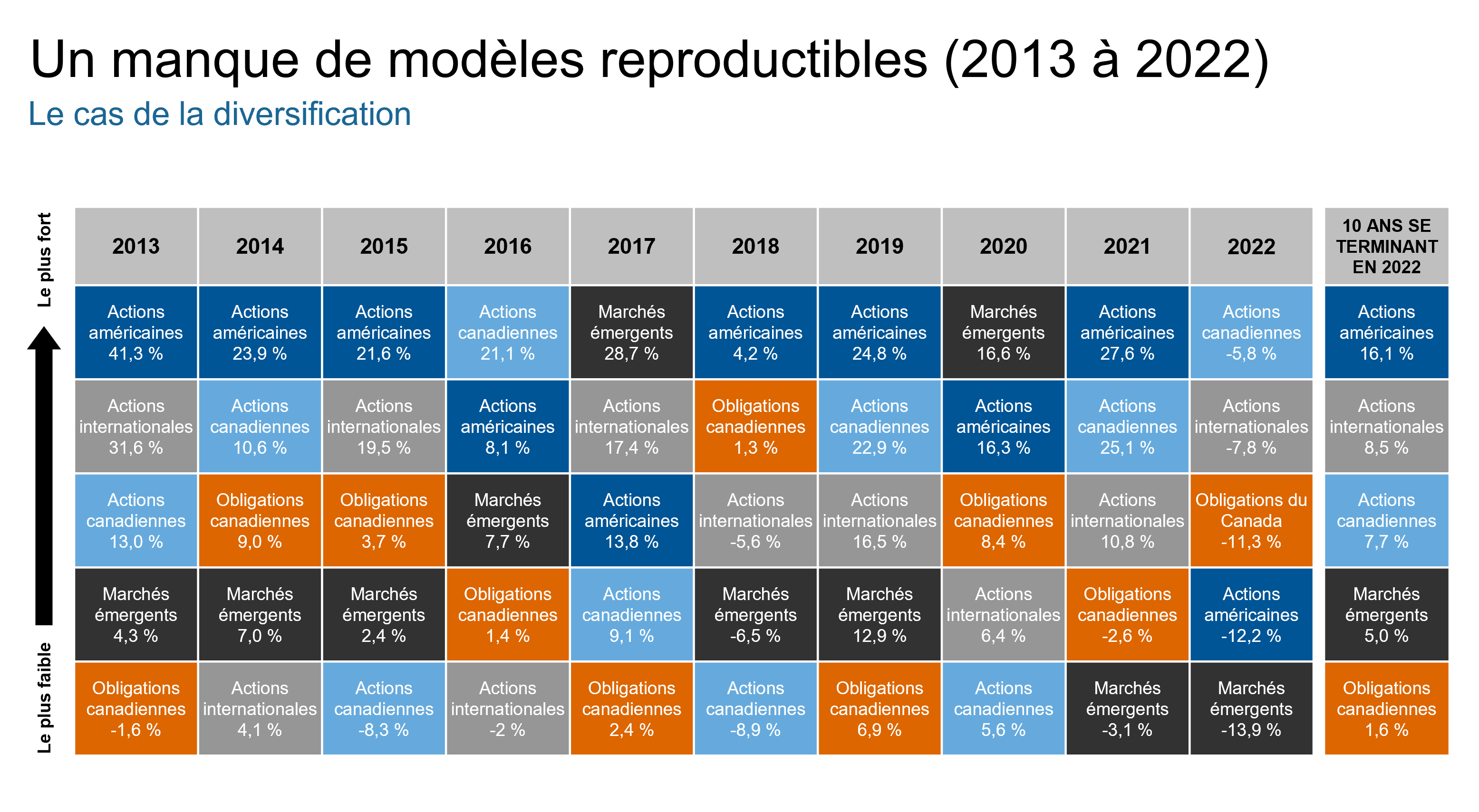

Cliquez sur l'image pour l'agrandir

Source : Morningstar Direct, Investissements Russell. * Rendement annuel en CAD. Actions canadiennes = indice composé S&P/TSX, actions américaines = indice S&P 500, actions internationales = indice MSCI EAEO Marchés émergents = Indice MSCI Marchés émergents, obligations canadiennes = indice global de Bloomberg Canada. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire. Le rendement de l’indice ne comprend pas les frais et les dépenses qu’un investisseur ou une investisseuse engagerait normalement lorsqu’il ou elle investit dans un fonds commun de placement. La diversification et l’attribution stratégique des actifs ne garantissent pas un profit et ne protègent pas contre les pertes en cas de repli boursier.

Comme vous pouvez le constater, les actions américaines ont figuré parmi les trois principales catégories d’actifs au cours d’une année donnée de la dernière décennie et ont enregistré le meilleur rendement annualisé au cours de cette période. Par ailleurs, les actions et les obligations canadiennes se sont bien comportées au cours des deux dernières années. Il serait facile de l’utiliser comme raison de maintenir une surpondération des actions américaines et une exposition aux actifs canadiens, mais les marchés évoluent et toutes les catégories d’actifs enregistrent des cycles de rendement maximal de temps à autre.

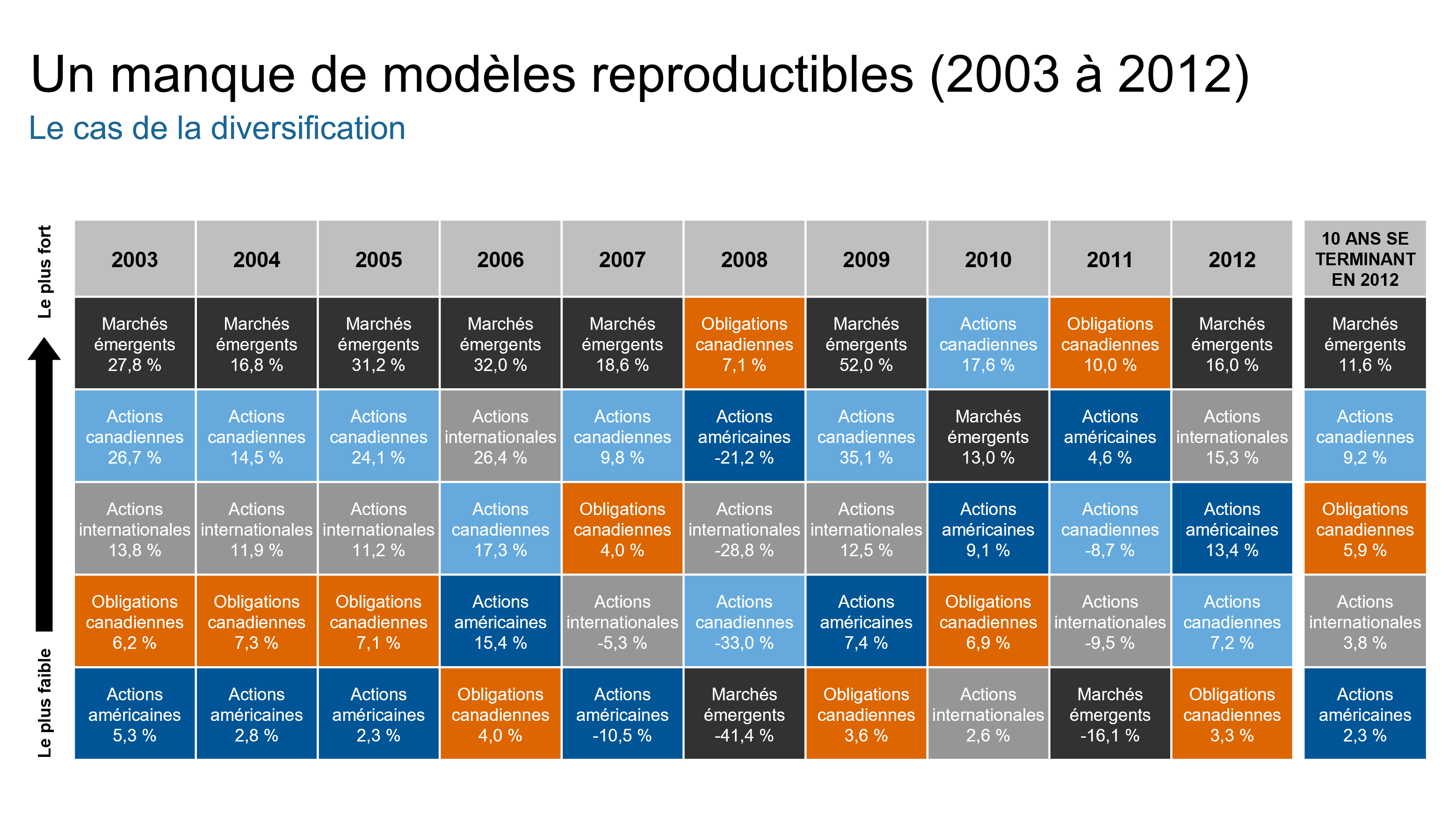

Par exemple, le graphique ci-dessous montre les dix années précédant la dernière décennie. Au cours de la période de 2003 à 2012, les actions américaines n’ont jamais été la catégorie d’actifs qui affichait le meilleur rendement et, sur une base annuelle, elles ont accusé un retard de près de 9 % par rapport aux marchés émergents, la catégorie d’actifs qui affichait le meilleur rendement. Les actions canadiennes ont affiché le deuxième meilleur rendement de la décennie. La prochaine décennie pourrait ressembler à cette décennie, à la décennie actuelle, ou se révéler radicalement différente, les résultats passés n’étant pas garants du rendement futur. Et comme nous ne savons pas ce que l’avenir nous réserve, la détention d’un ensemble diversifié de classes d’actifs peut contribuer à garantir que votre portefeuille comporte toujours une part dédiée au meilleur rendement, quelle que soit la phase du cycle de marché dans laquelle nous nous trouvons.

Cliquez sur l'image pour l'agrandir

Source : Morningstar Direct, Investissements Russell. * Rendement annuel en CAD. Actions canadiennes = indice composé S&P/TSX, actions américaines = indice S&P 500, actions internationales = indice MSCI EAEO Marchés émergents = Indice MSCI Marchés émergents, obligations canadiennes = indice global de Bloomberg Canada. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire. Le rendement de l’indice ne comprend pas les frais et les dépenses qu’un investisseur ou une investisseuse engagerait normalement lorsqu’il ou elle investit dans un fonds commun de placement. La diversification et l’attribution stratégique des actifs ne garantissent pas un profit et ne protègent pas contre les pertes en cas de repli boursier.

Possibilité d’aplanir les rendements en période de volatilité

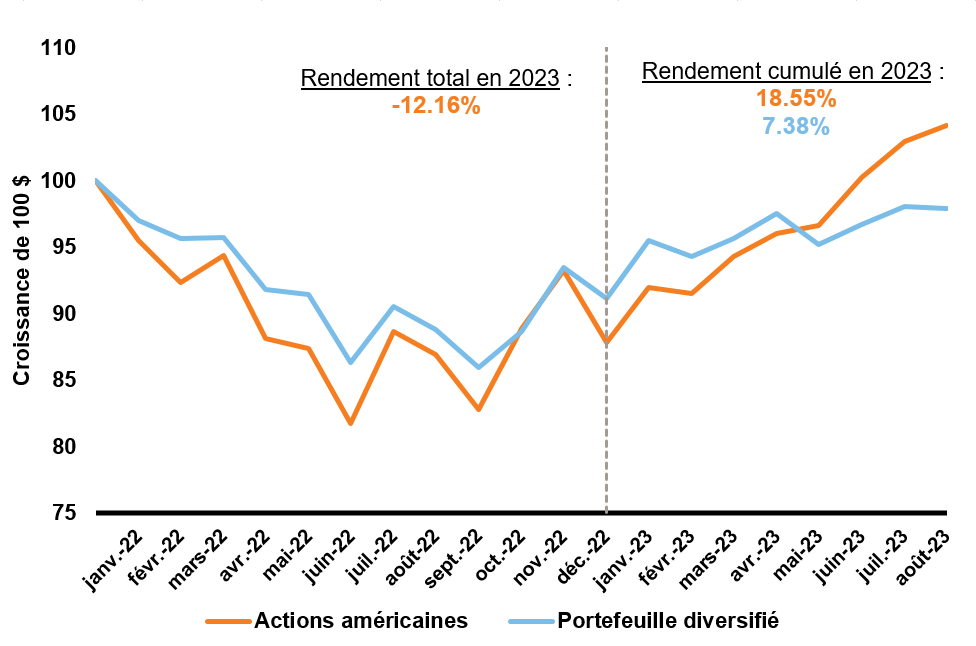

Un portefeuille correctement diversifié est composé d’investissements dont les rendements n’évoluent pas parfaitement dans la même direction, ou avec la même ampleur. L’idée sous-jacente à cette approche est de contribuer à lisser les rendements du portefeuille. Voyons comment un portefeuille diversifié composé d’actions canadiennes et internationales, de titres à revenu fixe canadiens, d’obligations mondiales à haut rendement et d’actifs réels s’est comporté par rapport aux actions américaines en 2022. Comme vous pouvez le constater, le portefeuille diversifié était moins volatil, même s’il a également connu une année difficile, tout a été pris en compte. Mais surtout, comme il a beaucoup moins baissé que les actions américaines dans leur ensemble, il a eu moins de retard à rattraper en 2023.

Cliquez sur l'image pour l'agrandir

Source : Morningstar Direct, Investissements Russell, en date du 31 août 2023. En CAD. Actions américaines = indice S&P 500, portefeuille diversifié = 17 % d’actions canadiennes (indice S&P/TSX Composite), 18 % d’actions américaines (indice S&P 500), 17 % d’actions internationales (indice MSCI EAEO), 30 % d’obligations canadiennes (Indice Bloomberg Canada Aggregate), 10 % d’obligations mondiales à rendement élevé (Indice Bloomberg Barclays Global High Yield), 4 % d’infrastructure mondiale (indice S&P Global Infrastructure) et 4 % de FPI mondiaux (indice FTSE EPRA/NAREIT Developed). Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire. Le rendement de l’indice ne comprend pas les frais et les dépenses qu’un investisseur ou une investisseuse engagerait normalement lorsqu’il ou elle investit dans un fonds commun de placement. La diversification et l’attribution stratégique des actifs ne garantissent pas un profit et ne protègent pas contre les pertes en cas de repli boursier.

Des rendements plus réguliers peuvent aider les investisseurs à mieux dormir la nuit. Et cela peut les aider à éviter les pièges des décisions d’investissement basées sur l’émotion. Il arrive que des investisseurs voient leur portefeuille perdre de la valeur et paniquent, puis se tournent vers les liquidités pour éviter de nouvelles pertes. Mais ce faisant, ils s’enferment dans la baisse et doivent alors chercher le meilleur point de retour. Or, sans boule de cristal, ils risquent de racheter au mauvais moment et de manquer tout ou partie du rebond du marché. Cela est contraire au principe d’un investissement réussi : acheter au plus haut et vendre au plus bas.

Résultat :

La diversification est un outil qui permet d’atténuer les risques au sein d’un portefeuille afin de pouvoir naviguer dans tous les environnements de marché tout en restant concentré sur un objectif à long terme. Les actions américaines peuvent continuer à dominer les marchés au cours des prochaines années… ou non. L’histoire nous a montré que le leadership des marchés finit par changer. Personne ne peut prédire quand ce changement se produira ni quelle catégorie d’actifs s’imposera. Le mieux que nous pouvons faire est de nous préparer à toutes les éventualités grâce à un portefeuille diversifié.

1 Source: Morningstar : Indice MSCI All Country World