La valeur d’un conseiller : la lettre A désigne le rééquilibrage « actif » des portefeuilles de placement

Au cours d’une année difficile comme 2022, le rééquilibrage entre les catégories d’actifs qui sont en baisse peut sembler un exercice futile. Mais le rééquilibrage, même dans les marchés baissiers, reste essentiel pour maintenir un portefeuille dans le bon rapport risque/rendement et constitue un élément clé de la valeur qu’un conseiller peut apporter à ses clients.

Pourquoi? Parce que les marchés qui baissent remontent invariablement. Et il est difficile de savoir quand le vent va tourner. Lorsque les marchés changent, un portefeuille qui s’est éloigné du rapport risque/rendement prévu peut ne pas donner les résultats escomptés par l’investisseur. L’investisseur peut être exposé à un risque trop élevé par rapport à son niveau de confort, ou à un risque trop faible et potentiellement moins rémunérateur. Un conseiller qui maintient un portefeuille sur la bonne voie peut aider l’investisseur à respecter son plan. Mais comme le rééquilibrage est une tâche régulière, de nombreux conseillers (et investisseurs) n’en réalisent pas la véritable valeur.

C’est la raison pour laquelle nous produisons chaque année, depuis dix ans, notre étude sur la valeur d’un conseiller. Nous pensons que les conseillers apportent de la valeur à leurs clients de différentes manières – au-delà des frais qu’ils facturent. Nous pensons également que de nombreux conseillers éprouvent des difficultés non seulement à quantifier cette valeur, mais aussi à la communiquer.

C’est là qu’intervient Investissements Russell. Notre étude annuelle quantifie la valeur que les conseillers peuvent ajouter grâce aux services holistiques de gestion de patrimoine qu’ils peuvent fournir et montre aux conseillers comment communiquer cette valeur à leurs clients.

Nous y parvenons grâce à notre formule relativement simple :

Cet article est le premier d’une série de blogs qui approfondiront chacun des éléments de notre étude sur la valeur d’un conseiller. Dans ce blogue, nous examinerons l’importance du rééquilibrage actif.

La première lettre (R) de notre formule correspond au rééquilibrage « actif », qui fait partie intégrante de la gestion traditionnelle des portefeuilles des investisseurs. Comme nous pouvons le démontrer, le rééquilibrage (ou l’absence de rééquilibrage) peut avoir une incidence considérable sur un portefeuille.

Le rééquilibrage peut apporter de la valeur de trois manières :

1) en maintenant la allocation des actifs de l’investisseur à son niveau initial;

2) en termes de rendement potentiel;

3) en réduisant la volatilité.

Dans l’étude de cette année, la valeur du rééquilibrage a été pondérée en fonction du rôle qu’il joue dans le maintien de l’allocation stratégique d’actifs sur la bonne voie, et donc de son adéquation avec les objectifs énoncés par l’investisseur. Un rééquilibrage régulier a également permis d’obtenir un rendement légèrement supérieur, avec une augmentation marginale de la volatilité.

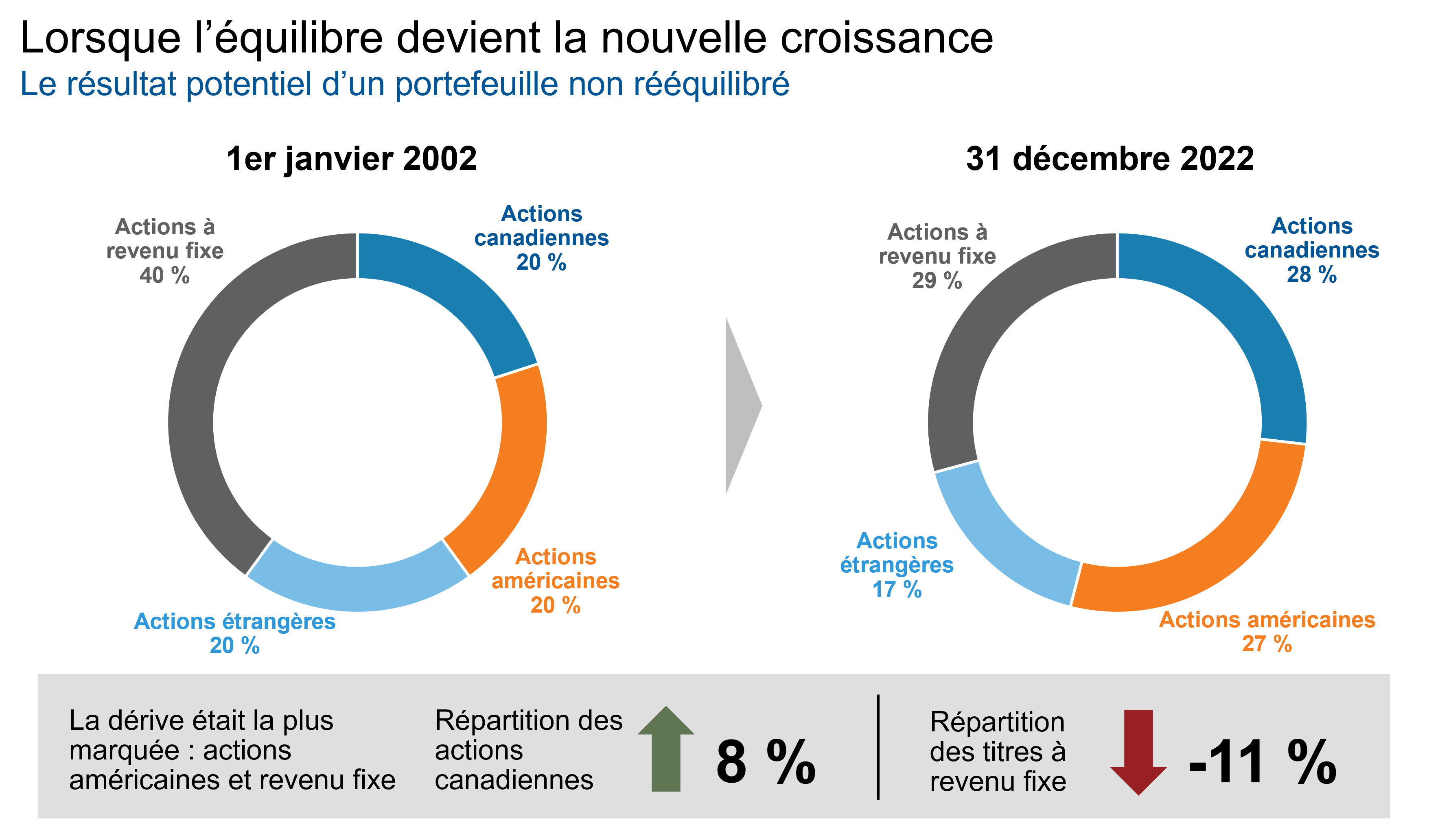

Examinons l’incidence du rééquilibrage actif sur l’allocation d’actifs de l’investisseur. Si un investisseur avait acheté un portefeuille équilibré hypothétique composé de 60 % d’actions et de 40 % de titres à revenu fixe en janvier 2002 et que le portefeuille n’avait pas été activement rééquilibré depuis lors, à la fin de l’année 2022, le profil du portefeuille serait sensiblement différent. Le portefeuille équilibré initial serait devenu un portefeuille de croissance, avec environ 72 % d’actions et seulement 29 % de titres à revenu fixe (tous les chiffres ont été arrondis). Un tel déséquilibre expose davantage l’investisseur au risque d’une baisse des actions qu’il ne l’avait prévu.

Si vous ne pensez pas qu’un rééquilibrage régulier a de la valeur, imaginez la conversation de 2022 avec un client dont le portefeuille est devenu plus fortement pondéré en actions américaines (en particulier les actions de croissance qui ont dominé les performances à la hausse comme à la baisse au cours des dernières années), comparée à la conversation avec un client dont le portefeuille a été rééquilibré pour revenir à la allocation initiale. L’indice S&P 500 a perdu 12,2 % au cours de l’année, tandis que l’indice composé S&P TSX a chuté de 5,8 %.1

cliquez sur l'image pour l'agrandir

À titre d’illustration seulement. Ne vise pas à représenter un placement réel. Source : Investissements Russell. Analyse sur la base des données trimestrielles du 1/1/2002 au 31/12/2022. Répartition initiale de l’actif : Indice composé S&P/TSX (actions canadiennes), 20 % indice S&P 500 (actions américaines), 20 % indice MSCI EAEO (actions étrangères) et 40 % indice obligataire universel FTSE Canada (titres à revenu fixe). Les indices ne sont pas gérés et on ne peut pas y investir directement. Le rendement est un rendement passé qui n’est pas garant des rendements futurs, et qui n’est pas représentatif d’un placement précis.

Il y a fort à parier qu’au cours de la dernière décennie, la plupart des investisseurs se sont concentrés sur l’avantage d’une allocation accrue aux actions de croissance américaines et sur la manière dont celle-ci a généré des rendements élevés au cours des années précédentes. Ils n’auraient pas pris en compte le risque accru jusqu’à ce que les marchés se retournent. Si les conseillers ne discutent pas de l’importance du rééquilibrage, nous ne pouvons pas nous attendre à ce que les investisseurs comprennent sa valeur.

Le manque de communication sur la valeur

Nous constatons constamment qu’il y a un grand écart entre ce que les investisseurs croient que les conseillers font et ce qu’ils font réellement. En d’autres termes, il existe un écart de communication sur la valeur entre les conseillers et leurs clients. Mais ne serait-ce pas formidable si vous pouviez dire à vos clients qu’en rééquilibrant régulièrement leur portefeuille, vous avez maintenu leur allocation d’actifs en ligne avec leur appétit pour le risque, tout en contribuant à lisser les rendements?

Comment raconter l’histoire du rééquilibrage

Partagez-vous systématiquement votre stratégie de rééquilibrage avec vos clients? Les informez-vous de la fréquence de rééquilibrage de leurs portefeuilles, que vous le fassiez manuellement ou qu’il s’agisse de la politique de rééquilibrage du partenaire de modèle/stratégie avec lequel vous travaillez? Nous vous recommandons quatre points de contact simples pour que la communication soit à la fois facile pour vous et utile pour vos clients.

- Les avantages potentiels d’une politique de rééquilibrage actif—expliquez ce qui peut arriver si le rééquilibrage n’a pas lieu (l’année dernière en est un excellent exemple) et comment le rééquilibrage régulier permet de maintenir leurs portefeuilles sur la bonne voie, en fonction de leurs objectifs et de leurs profils de risque.

- Ce qu’est la politique de rééquilibrage—faites connaître à vos clients les fondements de la politique, comment elle opère pour être à la fois efficace et orientée vers les résultats souhaités.

- La fréquence de rééquilibrage des portefeuilles—expliquez la fréquence des rééquilibrages stratégiques et pourquoi vous pensez que cette fréquence est justifiée pour eux.

- L’importance d’un rééquilibrage actif pendant les périodes de volatilité du marché—Let your clients know expliquez à vos clients comment des actions qui peuvent sembler contre-intuitives, comme la réduction de leur exposition aux segments du marché qui connaissent la croissance la plus rapide, peuvent les aider à éviter des erreurs coûteuses, comme suivre le troupeau, acheter au prix fort et vendre au prix bas, et quitter le marché aux pires moments.

En somme

Dans la formule de la valeur d’un conseiller, la lettre R désigne le rééquilibrage « actif » des portefeuilles des investisseurs. Comme nous l’avons montré, le rééquilibrage peut aider à maintenir la allocation d’actifs établie d’un investisseur, il a le potentiel d’augmenter les rendements et, dans la plupart des années, il peut aider à lisser la volatilité. Cela peut aider les investisseurs à atteindre les objectifs financiers qu’ils se sont fixés. Il s’agit là d’un atout précieux que les investisseurs doivent comprendre. Nous pensons que vous devriez le leur faire savoir.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller, cliquez ici.

1En dollars canadiens