Élargir ses horizons en matière d’investissement: L’argument en faveur de l’investissement à l’échelle mondiale

Sommaire exécutif :

- Les actions américaines ont été en tête pendant la majeure partie de la dernière décennie, mais une autre région pourrait les remplacer si le cycle économique venait à changer.

- La décision de répartir ses investissements entre les États-Unis et d’autres marchés internationaux n’est pas un choix binaire. Il est important de comprendre que les deux choix recèlent un bon nombre de possibilités.

- Pour les investisseurs qui envisagent d’investir dans des actions mondiales, nous pensons qu’une gestion active et une sélection réfléchie des titres sont primordiales.

« La seule constante dans la vie c’est le changement » – Héraclès.

La maxime du philosophe grec Héraclès, devenu célèbre pour avoir déclaré que « La seule constante dans la vie c’est le changement », peut sembler aller en contradiction avec la domination prolongée des actions américaines au cours de ces dernières années. En effet, les actions américaines ont constamment enregistré un rendement supérieur à celui des marchés internationaux et émergents au cours de la dernière décennie, comme en témoigne le graphique 1, qui suit les rendements annualisés sur 5 ans. Toutefois, une observation du contexte historique révèle un modèle différent. Le graphique montre qu’au cours des 40 dernières années et plus, de nouveaux leaders ont vu le jour à la suite de chocs ayant ébranlé l’économique et le marché. Le cas des actions internationales qui ont régné en maître dans les années 1980 avant que les actions américaines ne reprennent les rênes, après la récession du début des années 1990, avec l’essor de la bulle Internet (.com) en est un exemple probant. Après l’éclatement de la bulle Internet au début des années 2000, les marchés émergents ont bondi, propulsés par l’expansion économique de la Chine et la hausse des prix des matières premières. Plus tard, en 2008, la crise des prêts hypothécaires va d’abord créer des incertitudes sur l’identité du leader, mais vers 2012, les actions américaines vont reprendre leur position dominante.

Les actions américaines sont en tête du peloton depuis dix ans. Est-il possible de changer de leader sur le marché?

Le graphique démontre que les changements majeurs du marché coïncident avec les perturbations économiques et ont tendance à s’accompagner de la mise en place de nouveaux leaders. Ainsi, quoique les actions américaines vivent actuellement leur heure de gloire, le caractère cyclique des marchés laisse entendre que le changement est inévitable. Si les taux des banques centrales subissent des hausses de taux, cela pourrait déclencher une récession et une correction du marché boursier. Bien que la date reste incertaine, l’histoire a montré que la question n’est pas de savoir s’il y aura un changement de cycle économique, mais plutôt quand celui-ci se produira, ce qui suppose qu’un nouveau leader pourrait émerger.

Graphique 1

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023.

Cependant, on ne devrait pas en conclure que les États-Unis auront forcément un rendement inférieur au cours des années à venir. Au cours des dernières années, les marchés boursiers aux États-Unis ont été dominés par quelques actions à forte capitalisation axées sur la technologie. Plus récemment, l’excitation a gagné l’intelligence artificielle et les sept magnifiques actions. Cette concentration de leaders implique néanmoins qu’il existe beaucoup d’actions raisonnablement valorisées au sein des actions américaines.

Analyse des possibilités qu’offrent les actions américaines en dehors de l’espace des mégacapitalisations

Bien que le ratio cours/bénéfice (C/B) prévisionnel de l’indice S&P 500 par exemple soit de 18,5 (légèrement supérieur à la moyenne prévisionnelle qui est d’environ 16), lorsqu’on exclut les sept actions dominantes, il chute à 16,5i, signe qu’il y a des possibilités en dehors de l’espace technologique des mégacapitalisations. De plus, la baisse de la capitalisation boursière révèle qu’au cours de ces dix dernières années, les actions américaines à petite capitalisation se sont négociées à leur plus grand escompte par rapport aux actions à grande capitalisation comme le montre le graphique 2. Ainsi, même si les petites capitalisations peuvent être plus volatiles et que les perspectives du cycle économique à court terme restent incertaines, elles recèlent un énorme potentiel inexploité et une possibilité de rendements supérieurs par rapport aux actions à grande capitalisation.

Cela ne veut pas dire qu’il faut éviter les actions américaines à cause du rendement inférieur; le secret est plutôt de sélectionner avec habileté des titres au sein des actions américaines à grande et à petite capitalisation qui ont le potentiel nécessaire pour produire un rendement supérieur, même si les géants de la technologie ayant une mégacapitalisation ont tendance à les éclipser.

Graphique 2

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023.

Le bien-fondé de l’investissement à l’international

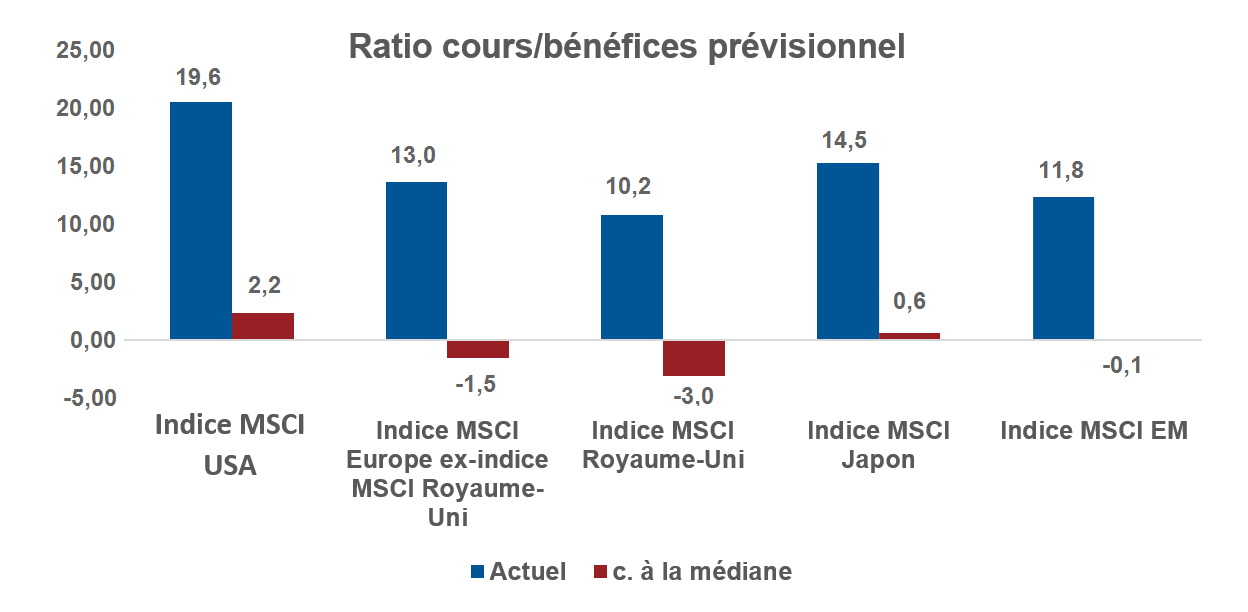

Conscients des possibilités d’investissement dont regorge encore le marché américain, nous remarquons tout de même qu’un argument convaincant appuie de plus en plus l’idée d’investir dans les actions internationales. Depuis quelque temps, cette perspective gagne de l’attrait auprès d’investisseurs. Or, il n’y a pas encore eu de redressement durable du rendement relatif des actions internationales. Toutefois, comme l’illustre le graphique 3, l’argument de la valorisation ne doit pas être ignoré. Les actions américaines en particulier ont une valorisation plus élevée que celles des autres régions du monde et ont le marché le plus tendu du fait de leur histoire.

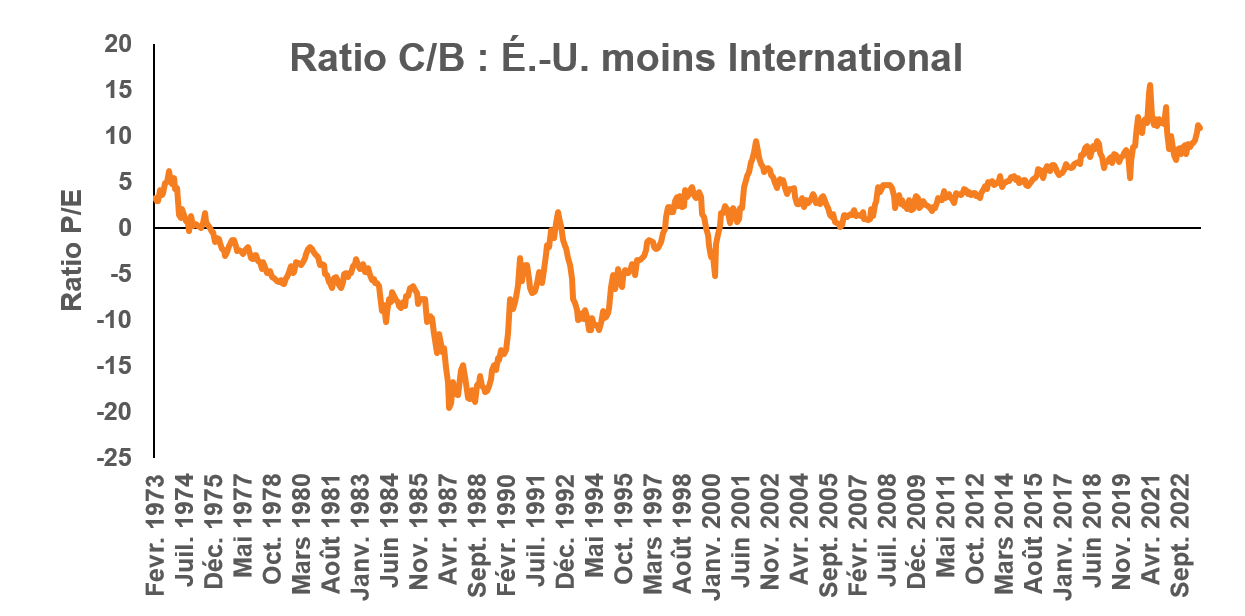

Ainsi, avec un ratio prévisionnel (C/B) de 19,6 pour l’indice MSCI États-Unis les actions américaines se négocient actuellement à 2,2 points de plus que leur médiane sur 10 ans. En revanche, les actions internationales représentées par l’indice MSCI Europe ex-Royaume-Uni, avec un C/B net de 13,0, sont moins coûteuses que les actions américaines et se négocient à 1,5 point sous leur médiane historique. Il est important de tenir compte du fait que dans les années 1980, les marchés internationaux ont enregistré un rendement supérieur à celui de leur homologue américain et ont inspiré une valorisation des primes. Ce fait historique est souvent négligé dans le paysage des investissements d’aujourd’hui, comme l’illustre le graphique 4.

Graphique 3

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023.

Graphique 4

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023.

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023.

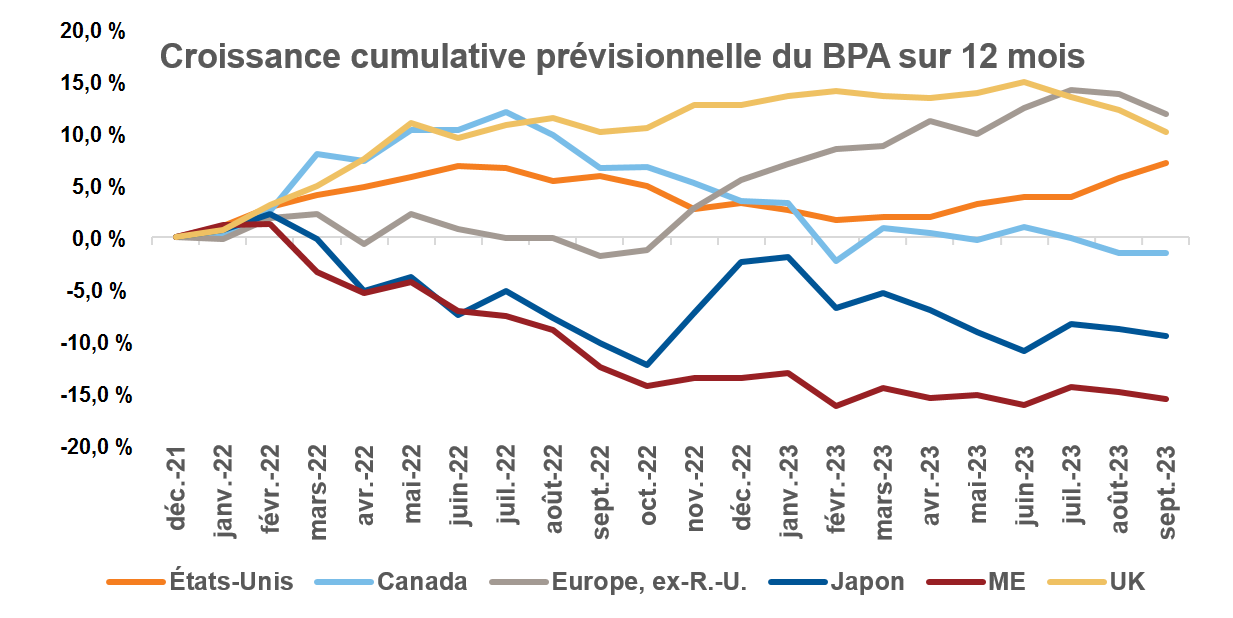

La croissance des bénéfices des États-Unis à la traîne par rapport à celle de ses pairs

Depuis 2022, la chute de la croissance des bénéfices du marché des actions américaines (bien que les actions enregistrent un rendement supérieur) en deçà de ceux de leurs homologues internationaux est encore plus intrigante et déroutante. Le graphique 5 montre que le bénéfice par action (BPA) prévisionnel sur 12 mois en Europe, hormis le Royaume-Uni, a enregistré une croissance plus forte que celle des États-Unis. Il en ressort que la volonté des investisseurs de primes à payer pour les actions américaines contribue au rendement supérieur plutôt qu’à un manque de croissance des bénéfices de la part de leurs pairs internationaux.

Graphique 5

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023. Basé sur les indices MSCI respectifs.

Qu’en est-il des fluctuations du $ CA?

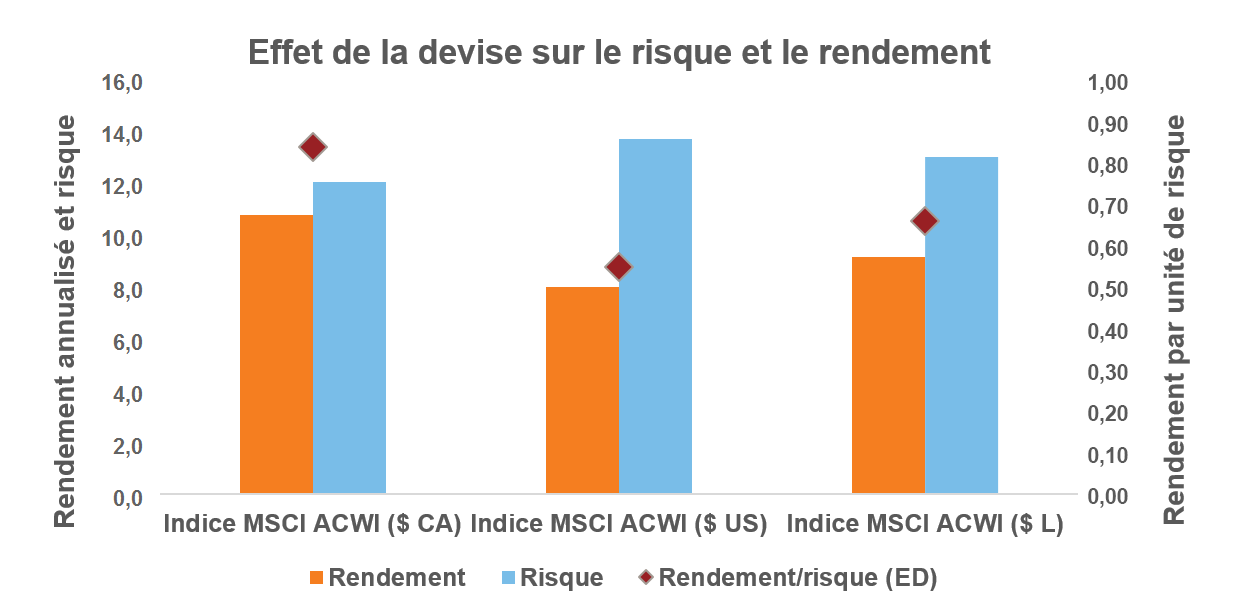

Les devises sont un facteur décisif à prendre en compte lorsqu’on veut se lancer dans les investissements internationaux. Pour cause, les placements non couverts dans les titres internationaux sont ouverts aux fluctuations de la valeur du dollar canadien comparé aux autres devises mondiales. Une répartition internationale non couverte pourrait cependant profiter aux investisseurs canadiens, améliorant, le cas échéant, les rendements ajustés au risque. Puisque le dollar canadien est considéré comme une devise procyclique, il évolue en fonction de l’économie mondiale. C’est pourquoi, lorsque l’économie mondiale bat son plein et que les produits de base sont demandés, le dollar canadien a tendance à s’apprécier. Dans le cas contraire, si le marché mondial ralentit ou entre en récession, il a tendance à se déprécier. C’est grâce à son caractère procyclique que le dollar canadien est une monnaie diversifiée. Par exemple, lorsque l’économie mondiale ralentit, les devises internationales comme le dollar américain ou l’euro s’apprécient par rapport au dollar canadien, compensant les potentiels rendements à la baisse des actions internationales, tandis que l’inverse se produit lorsque l’économie mondiale est en pleine croissance. L’effet net se ressent dans l’amélioration des rendements ajustés au risque d’une répartition mondiale non couverte, comme le montre le graphique 6. Ledit graphique compare le rendement des actions mondiales, le risque et les rendements ajustés au risque, mesurés par l’indice MSCI All Country World (ACWI) non couvert. Il en ressort que le MSCI ACWI non couvert en dollar canadien a enregistré un meilleur rendement et un risque plus faible, pour un rendement par unité de risque plus élevé comparé au MSCI ACWI en devises locales. À l’inverse, en raison du caractère contracyclique du dollar américain, le MSCI ACWI en dollar américain non couvert a vécu l’expérience opposée. Autrement dit, le renforcement du dollar américain au cours de la dernière décennie a été un obstacle pour les investisseurs américains qui investissent à l’échelle internationale. Par contre, pour les investisseurs canadiens, les fluctuations des devises ont été un facteur de diversification et ont amélioré l’expérience d’investissement.

En fin de compte, pour les investisseurs canadiens, on retient qu’il ne faut pas faire une fixation sur les fluctuations à court terme des devises, mais plutôt rester concentré sur la tendance favorable à long terme à l’obtention de meilleurs rendements ajustés au risque en restant non couverts.

Graphique 6

(Cliquez sur l'image pour l'agrandir)

Source : LSEG DataStream, Investissements Russell. Au 30 septembre 2023. Les risques et les rendements sont annualisés en fonction des rendements mensuels sur 10 ans, non couverts. $ CA = CAD , $ US = USD, $ L = $ Local. ED = échelle de droite.

Principales raisons d’envisager d’investir à l’échelle à l’international

En plus des facteurs présentés, certaines considérations économiques rendent la diversification internationale indéniable :

- Europe – Bien que l’économie européenne ait réalisé d’importants progrès dans la marche vers la technologie verte, elle n’est encore qu’aux premières étapes de cette transition qui exige des investissements substantiels. Pour ceux qui cherchent à tirer parti du thème en pleine évolution de la transition énergétique, cette situation créée de nombreuses possibilités d’investissement.

- Japon – Cette année, les actions japonaises ont produit un rendement supérieur à celui de la plupart des marchés boursiers régionaux, à l’exception du Nasdaq qui est spécialisé dans les technologies aux États-Unis. Après une période prolongée de déflation, l’économie japonaise a montré des signes de reprise, soutenue par les réformes de la gouvernance d’entreprise et les politiques monétaires accommodantes de la Banque du Japon (BdJ), qui ont affaibli le yen et stimulé sa fabrication et ses exportations. Bien qu’une éventuelle normalisation de la politique soit attendue, la Banque du Japon pourrait s’aventurer avec prudence sur le marché international pour éviter un retour à la déflation. L’amélioration de la croissance et de la dynamique de l’inflation au Japon a renforcé son attrait pour les investisseurs à long terme.

- Marchés émergents – La décélération de l’économie chinoise a fait peser des défis sur une catégorie d’actifs élargie. Bien qu’elle soit actuellement sous-évaluée, si les décideurs chinois apportent leur soutien à une politique de fond, leurs marchés pourraient en être revigorés. Par ailleurs, la forte croissance démographique de l’Inde et l’expansion de sa classe moyenne font de son marché boursier une destination potentiellement attrayante pour les investisseurs à long terme, même si la valorisation à court terme reste préoccupante. Aussi, les pays comme le Mexique, le Vietnam, la Thaïlande et bien d’autres peuvent bénéficier de la diversification des chaînes d’approvisionnement mondiales. Les marchés émergents en particulier représentent une catégorie d’actifs diversifiée et inefficace, d’où le besoin plus qu’impérieux de bien sélectionner les titres pour exploiter pleinement leur potentiel. Top of Form

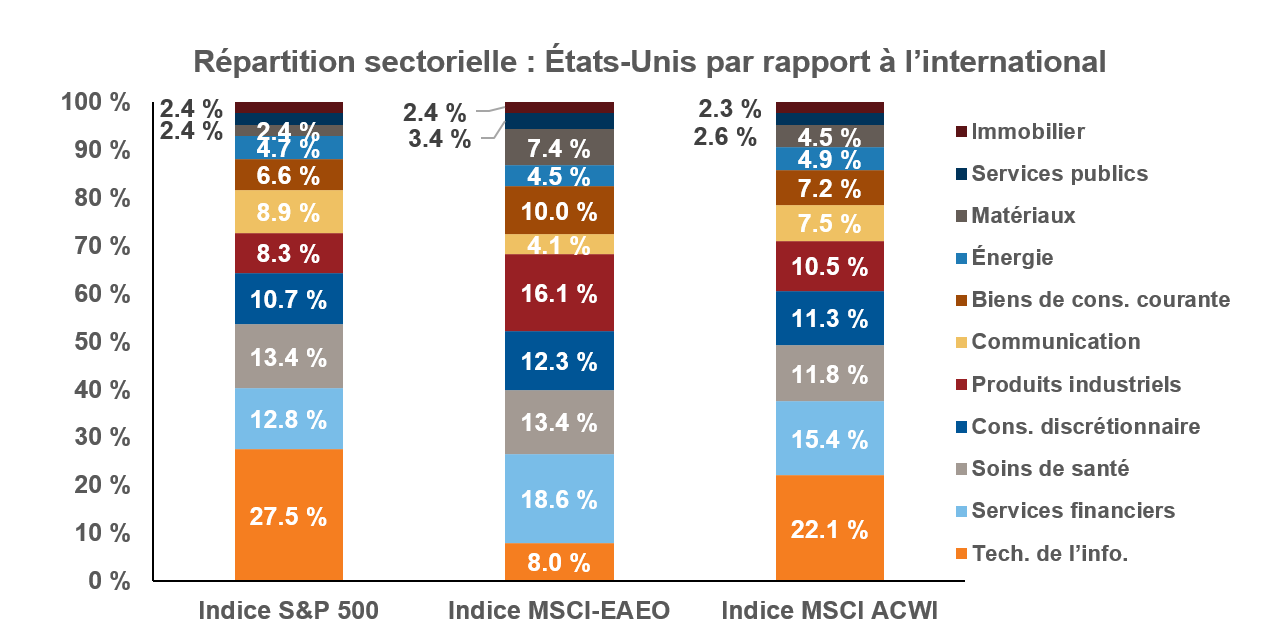

La décision de répartir vos investissements entre les États-Unis et d’autres marchés internationaux n’est pas un choix binaire. Les deux options regorgent de possibilités. D’une part, il existe des possibilités d’investissement attrayantes incontestables dans les actions américaines, d’autre part il est essentiel de reconnaître que les autres régions du monde sont porteuses d’un énorme potentiel. Comme le montre le graphique 7, la répartition sectorielle est un facteur clé qui souligne davantage les différences entre les marchés américains et ceux de l’EAEO.

Le marché américain est fortement concentré sur la technologie et très exposé au secteur des communications. Une approche plus pragmatique consiste à envisager une perspective mondiale, en utilisant l’indice MSCI All Country World (ACWI) pour représenter le marché mondial. ACWI offre une répartition sectorielle plus équilibrée et une plus grande diversification géographique, réduisant la possible surreprésentation des secteurs du marché boursier américain, mais ne la rejetant pas entièrement. Cependant, une gestion active et une sélection réfléchie des titres sont essentielles à ce stade, non seulement pour gérer la volatilité associée à l’incertitude du cycle économique, mais aussi pour identifier les possibilités qui réussiront dans les années à venir.

Graphique 7

(Cliquez sur l'image pour l'agrandir)

Source : S&P, MSCI, Investissements Russell. Au 30 septembre 2023.

Le résultat

En fin de compte, bien que le marché américain demeure une partie cruciale de tout portefeuille d’investissement, vous gagnerez à élargir vos horizons. Il est essentiel d’adopter une perspective mondiale, car le paysage des investissements est en constante évolution et le changement est la seule constante.

i Sur la base du rapport de Yardeni Research, Inc. en date du 29 septembre 2023. La mégacapitalisation technologique est représentée par Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Nvidia et Tesla.