La Fed double ses mesures contre l’inflation avec une hausse des taux de 0,75 %

Pour la première fois depuis 1994, la Réserve fédérale des États-Unis a relevé le taux des fonds fédéraux de 0,75 point de pourcentage pour les porter à une fourchette effective de 1,50 % à 1,75 %, démontrant son sérieux dans la lutte contre l’inflation et les anticipations d’inflation. La décision de la Fed n’était pas entièrement surprenante, après que les marchés eurent été prévenus lundi soir par un article du Wall Street Journal indiquant qu’une hausse de 75 points de base (pb) était probable. Cela peut expliquer la reprise boursière de mercredi. Les indices américains ont clôturé en hausse après la conférence de presse du président Jerome Powell.

Alors, qu’est-ce qui a changé dans les dernières perspectives de la Fed, par rapport aux projections faites plus tôt dans l’année? Abordons tout cela, en commençant par l’inflation.

La Fed augmente ses projections d’inflation et prévoit un taux de trésorerie de 3,375 % en fin d’année

La Fed a révisé ses prévisions d’inflation globale et de base des DCP (dépenses de consommation personnelle) pour 2022 à 5,2 % contre 4,3 % et à 4,3 % contre 4,1 % par rapport à mars, et s’attend à ce que l’inflation reste au-dessus de son objectif de

2 % sur l’horizon de projection (jusqu’en 2023). En fin de compte, une inflation plus forte et des attentes croissantes des consommateurs en matière d’inflation ont forcé la main de la Fed.

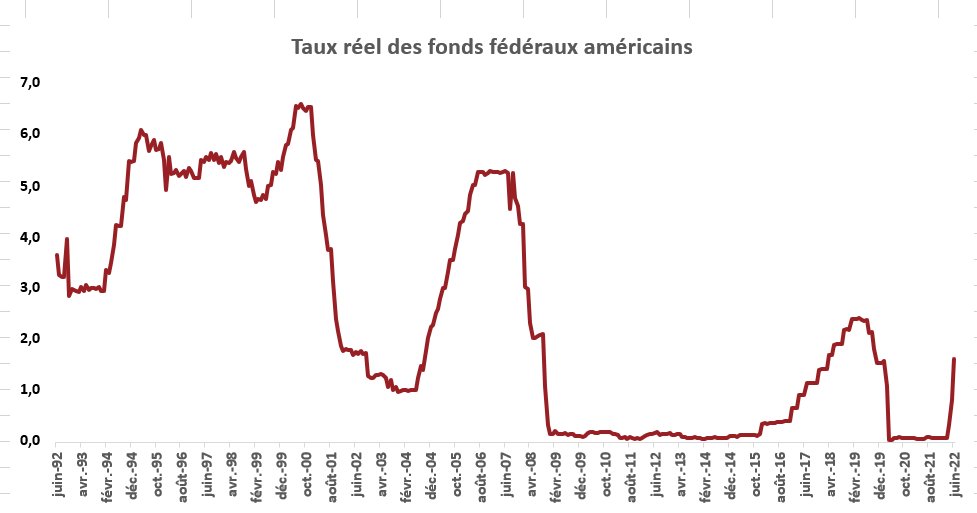

Cliquez sur l'image pour l'agrandir

Source : Refinitiv Datastream, Investissements Russell.

Lors de la conférence de presse, le président Powell a déclaré que d’ici la fin de 2022, la banque centrale avait l’intention de relever son taux directeur à un niveau légèrement restrictif, qui, selon elle, se situe entre 3,0 % et 3,5 %, ce que les diagrammes en points ont révélé. La Fed s’attend à ce que le taux des fonds fédéraux atteigne 3,375 % en 2022 et 3,75 % en 2023, ce qui implique un resserrement supplémentaire de 175 pb lors des quatre réunions restantes cette année. Cela signifie que d’autres hausses de taux super importantes sont à venir. En effet, Powell a déclaré que les hausses de 75 pb sont atypiquement importantes, mais a fait allusion à un mouvement de 50 ou 75 pb lors de la réunion de juillet.

Projections de croissance économique revues à la baisse

Alors que les taux directeurs passent d’accommodants à restrictifs, la Fed s’attend à une croissance économique plus faible et à un chômage plus élevé par rapport à ses projections de mars. La croissance du produit intérieur brut (PIB) en 2022 et 2023 a été ramenée à 1,7 %, en deçà des prévisions antérieures de 2,8 % et 2,2 %, respect–

ivement, et le taux de chômage devrait augmenter de 0,2 % et 0,4 % en 2022 et 2023, à 3,7 % et 3,9 %.

Fondamentalement, les projections économiques mises à jour de la Fed suggèrent un atterrissage (plutôt) en douceur de l’économie. Alors que la croissance devrait ralentir et que le taux de chômage devrait augmenter légèrement, les projections ne voient pas de récession à l’horizon. Cela contredit la façon dont les prix du marché évoluent et ce que prédisent les indicateurs avancés.

Comme entre autre, un segment largement suivi de la courbe de rendement, l’écart entre les obligations américaines à 10 ans et à 2 ans, a brièvement été inversé cette semaine. Cela avait également été momentanément le cas en avril. Historiquement, la courbe de rendement a été un prédicteur prémonitoire de la récession. De plus, les marchés des trocs financiers prévoient que le taux cible culminera à près de 4 % vers mai 2023, et s’attendent à une baisse des taux par la suite. C’est au-dessus du niveau auquel la Fed s’attend à ce que son taux directeur culmine, et environ 150 pb au-dessus du taux neutre estimé de la banque centrale. En d’autres termes, les marchés ont prévu une trajectoire de taux plus agressive que celle de la Fed pour les 12 prochains mois et une baisse des taux de la Fed au-delà de cela. Par conséquent, tandis que les conditions économiques actuelles sont saines et soutenues par un marché de l'emploi tendu, les conditions financières se resserrent et les craintes de récession augmentent pour le second semestre 2023.

Les risques de récession augmentent en 2023. Quelle part de cela est déjà reflétée par les marchés?

Alors que parler de récession est alarmant, c’est un mal nécessaire pour réinitialiser le système, pour ainsi dire, en ramenant l’inflation et une économie en surchauffe sous contrôle. Et la bonne nouvelle est que si l’économie américaine se dirige vers une récession, une bonne partie de ces perspectives pourrait déjà être reflétée.

Considérez, par exemple, que la baisse moyenne associée à la récession est d’environ 35 % et que l’indice S&P 500 est déjà en territoire baissiery, ayant chuté de plus de

20 % depuis son haut le 3 janvier. En d’autres termes, le recul actuel des actions est avancé. Cela dit, les marchés boursiers baissiers ne sont jamais agréables et la volatilité persistera probablement jusqu’à ce que la Fed soit convaincue que l’inflation tend durablement à la baisse et que, par conséquent, sa politique peut changer.

Pour les investisseurs d’aujourd’hui, il vaut la peine de revenir un an ou deux en arrière, sur le retrait de la pandémie et la reprise qui a suivi, pour se rappeler les dangers d’essayer de chronométrer les points d’entrée et de sortie du marché. À l’avenir, nous pensons que le maintien de la discipline d’investissement - en conservant vos placement et en vous en tenant à votre plan—sera d’une importance cruciale.