La dette croissante des États-Unis est-elle soutenable? Pas indéfiniment, mais ne vous alarmez pas si vite.

La viabilité de la hausse des niveaux d’endettement suscite des craintes grandissantes à l’échelle mondiale, mais surtout aux États-Unis. De toute évidence, ces craintes ne sont pas nouvelles et s’intensifient généralement en période de récession, lorsque les emprunts publics se multiplient pour compenser la faiblesse de la demande du secteur privé. Nous pourrions nous demander si des niveaux d’endettement plus élevés peuvent être maintenus indéfiniment. Il convient toutefois de commencer par décrire les trois grandes catégories de dettes dans l’économie :

Trois types de dettes

- Dette des entreprises – Comme son nom l’indique, il s’agit d’une dette contractée par les entreprises et qui est généralement utilisée par les entreprises pour soutenir leurs opérations commerciales générales et leurs activités d’investissement.

- Dette des ménages – Si la dette hypothécaire représente la part la plus importante de l’endettement des ménages, cette catégorie comprend aussi les dettes liées aux cartes de crédit et aux études, entre autres.

- Dette du gouvernement – On l’appelle également dette publique ou souveraine. Il s’agit de l’obligation du gouvernement fédéral. La principale source de revenus du gouvernement est l’impôt. Lorsque les recettes fiscales ne suffisent pas à couvrir les dépenses, une dette est contractée afin de financer l’ensemble des dépenses.

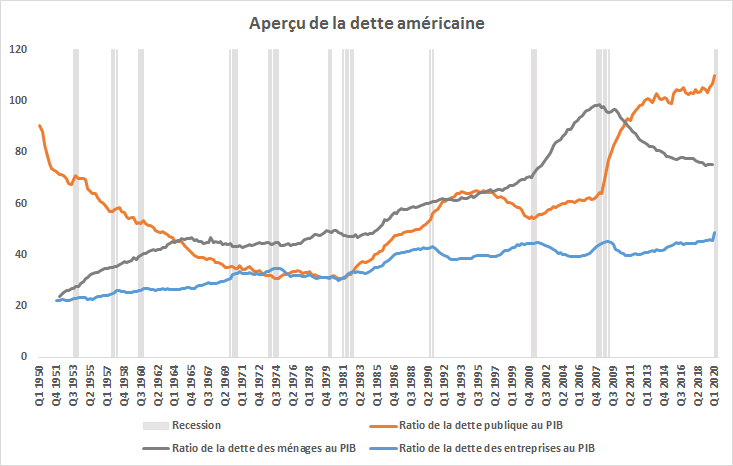

La Figure 1 montre l’évolution historique des trois types de dettes américaines mesurée par rapport au produit intérieur brut (PIB) à partir des années 1950. Quelques observations à signaler :

- Quel que soit le type, la dette n’est pas constante et fluctue au fil du temps en fonction du contexte économique et de la situation du marché financier.

- Les finances des ménages se sont remarquablement redressées depuis la crise financière mondiale de 2008-2009. Le ratio de la dette des ménages au PIB, à 75 %, a diminué par rapport au pic de près de 100 % atteint avant la grande crise financière. Si l’augmentation du taux de chômage aux États-Unis est source de préoccupation actuellement, les finances des ménages sont au mieux de leur forme en près de 20 ans et sont soutenues par des taux d’intérêt bas et un coût du service de la dette inférieur à la moyenne.

- Par rapport à celle des ménages et du gouvernement, la dette des entreprises est la moins importante en pourcentage du PIB. Le plus grand souci, toutefois, est que la dette des entreprises se situe à un niveau historiquement élevé. Même si la crise de la COVID-19 a mis à mal les bilans des entreprises, grâce au soutien massif de la Réserve fédérale américaine (Fed) à l’endroit des obligations de sociétés, le risque de crédit est désormais partiellement assumé par le gouvernement fédéral, ce qui a pour effet de stabiliser les marchés du crédit.

Figure 1: Dette par rapport au PIB

Cliquez sur l’image pour l’agrandir

Source : Refinitiv DataStream, Investissements Russell, au T1 de 2020

Pour en revenir à la dette fédérale, la figure 1 montre que la dette souveraine américaine n’a cessé d’augmenter depuis la grande crise financière. Son rythme s’est toutefois accéléré en raison du soutien budgétaire historique accordé en réponse à la pandémie de la COVID-19. Le ratio de la dette américaine au PIB, établi à 110 %, a franchi le seuil psychologique de 100 %. Si les déficits américains se sont résorbés par rapport à ces niveaux par le passé, notamment après la Seconde Guerre mondiale, la crise de la COVID pose des difficultés qui lui sont propres.

Le rythme actuel d’accumulation de la dette est-il soutenable?

La réponse la plus courte est non, mais la réponse réelle est un peu plus nuancée. La prodigalité fiscale ne peut pas durer éternellement, et il faut faire preuve de discipline budgétaire à un moment ou à un autre. Néanmoins, lorsqu’une crue des eaux s’annonce, l’objectif est le renforcement. La reconstruction vient après. Il en va de même pour la politique budgétaire, qui vise désormais à limiter les dégâts causés par la pandémie. Ce n’est qu’une fois la tempête passée que l’on peut se concentrer sur la reconstruction.

La reconstruction commence par la stabilisation du ratio de la dette au PIB. Commençons donc par décomposer les deux éléments de ce ratio afin de mieux en comprendre les rouages.

- Dette : Il faut tenir compte ici de deux éléments principaux. L’encours de la dette total et le coût du service de la dette. L’encours de la dette augmentera pendant les récessions en raison de la hausse des déficits tandis que l’économie stagnera et que le soutien fédéral s’intensifiera. Dans le même temps, les frais d’intérêt, qui représentent le coût du service de la dette, sont tributaires du taux d’intérêt passé et actuel.

- PIB : Le produit intérieur brut correspond à la production totale de l’économie. Le PIB se contracte pendant les récessions et augmente une fois la reprise amorcée.

En ce qui concerne l’avenir, il est important de considérer la trajectoire du ratio de la dette au PIB sur plusieurs horizons temporels. Dans l’immédiat, il est raisonnable de s’attendre à ce qu’il augmente encore, car le gouvernement enregistre d’importants déficits pour compenser le choc au niveau de la demande provoqué par la pandémie. À moyen et long terme, cependant, l’accent est mis sur sa stabilisation.

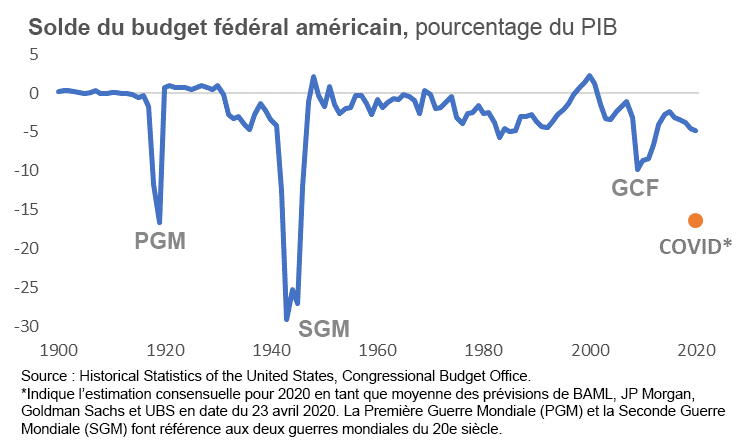

Lorsque l’économie sortira de la récession, le PIB passera de la contraction à l’expansion. Comme le montre la figure 2, historiquement, le solde budgétaire s’améliore progressivement une fois la crise passée et à mesure que la reprise se fait plus durable. Cela a pour effet de ralentir le rythme d’accumulation de la dette. Il est intéressant de noter que le contexte actuel des taux d’intérêt donne au gouvernement fédéral une certaine marge de manœuvre pour assumer des déficits (bien qu’ils ne soient pas aussi importants que ceux prévus pour 2020 en raison de la COVID). Par exemple, compte tenu du rendement actuel des obligations du Trésor américain à 10 ans, qui est d’environ 0,7 %, et de la croissance tendancielle du PIB nominal, qui devrait être d’environ 3,7 %, les États-Unis peuvent maintenir un déficit budgétaire primaire de 3 % (3,7 % de croissance nominale moins 0,7 % de taux d’intérêt). Étant donné que les taux d’intérêt devraient rester proches de leurs niveaux planchers historiques dans un avenir prévisible, il est clair que le financement de cette dette devient moins onéreux.

Figure 2: Solde du budget fédéral américain

Cliquez sur l’image pour l’agrandir

Résultat

Les États-Unis ne sont pas les seuls dans cette situation. La réponse à cette crise sans précédent a été analogue dans le monde entier, les gouvernements prenant des mesures historiques pour soutenir leurs économies respectives. Cela dit, augmenter sans cesse le fardeau de la dette n’est pas non plus une solution viable. La voie à suivre combinera selon toute vraisemblance une rigueur budgétaire, une amélioration de la croissance économique et des taux d’intérêt bas. Cette démarche mènera dans un premier temps à la stabilisation, puis permettra à terme d’améliorer progressivement le ratio de la dette au PIB en l’orientant vers une trajectoire durable.

Autre contenu connexe :

Pour plus de renseignements sur les répercussions possibles des mesures de relance budgétaire sur l’inflation, veuillez lire le billet de blogue de Paul Eitelman. (en anglais seulement)