Cette fois-ci, est-ce différent? Perspective sur la croissance par rapport à la valeur

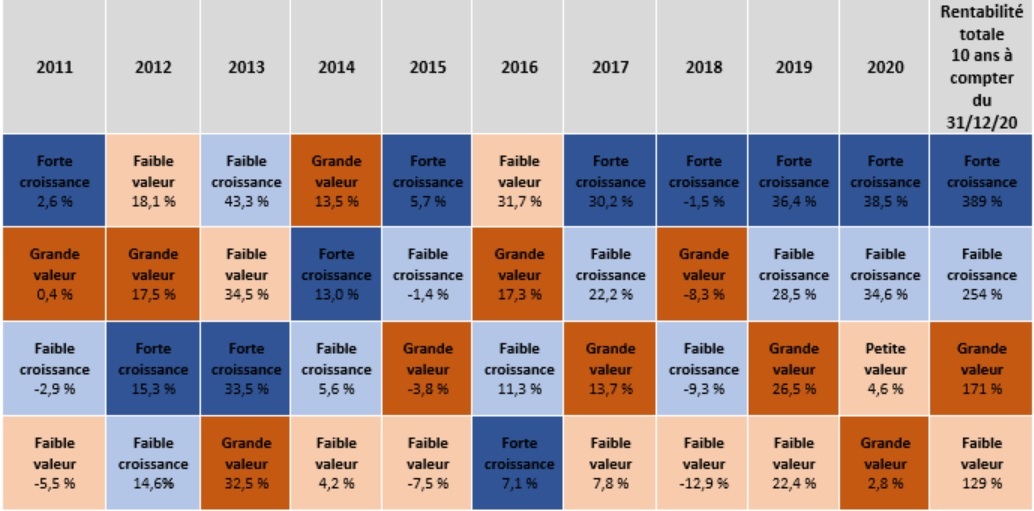

Comme de nombreux investisseurs l’ont probablement remarqué dans leurs états financiers trimestriels, le marché actions américain dans son ensemble a été un excellent endroit où investir au cours des 10 dernières années. Mais il y a un segment qui s’est démarqué des autres. Selon Morningstar, les actions de croissance des grandes capitalisations américaines (représentées par l’indice de croissance Russell 1000® ) ont produit une rentabilité totale de près de 400 % au cours de cette période — plus du double de la rentabilité de 171 % de leurs homologues de grande capitalisation (représentée par l’indice de valeur Russell 1000®). La rentabilité été particulièrement élevée au cours des quatre dernières années, comme le montre le tableau ci-dessous. En 2020, les actions de croissance des grandes capitalisations ont surperformé les actions de valeur des grandes capitalisations de plus de 35 %, ce qui représentait la plus grande marge de différence entre les deux au cours d’une année civile.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. Forte croissance = indice de croissance Russell 1000®, grande valeur = indice de valeur Russell 1000®, faible croissance= indice de croissance Russell 2000®, petite valeur= indice de valeur Russell 2000®. Les indices ne sont pas gérés et ne peuvent pas être investis directement. La rentabilité est une performances passée qui n'est pas garante des performances futures, et qui n'est pas représentative d’un placement précis.

Alors que les actions de croissance ont été les grandes gagnantes dernièrement, la direction du marché a toujours fait l’objet d’une rotation, de sorte qu’aucune méthode unique de placement ne surpasse systématiquement le rendement. Compte tenu de la récente période pluriannuelle de direction restreinte du marché, cela pourrait signifier qu’il est plus important que jamais de maintenir la diversification dans votre approche de placement. De plus, il est essentiel de comprendre ce que vous possédez dans votre portefeuille pour ne pas être pris au dépourvu lorsque la direction se renverse.

Les styles vont et viennent

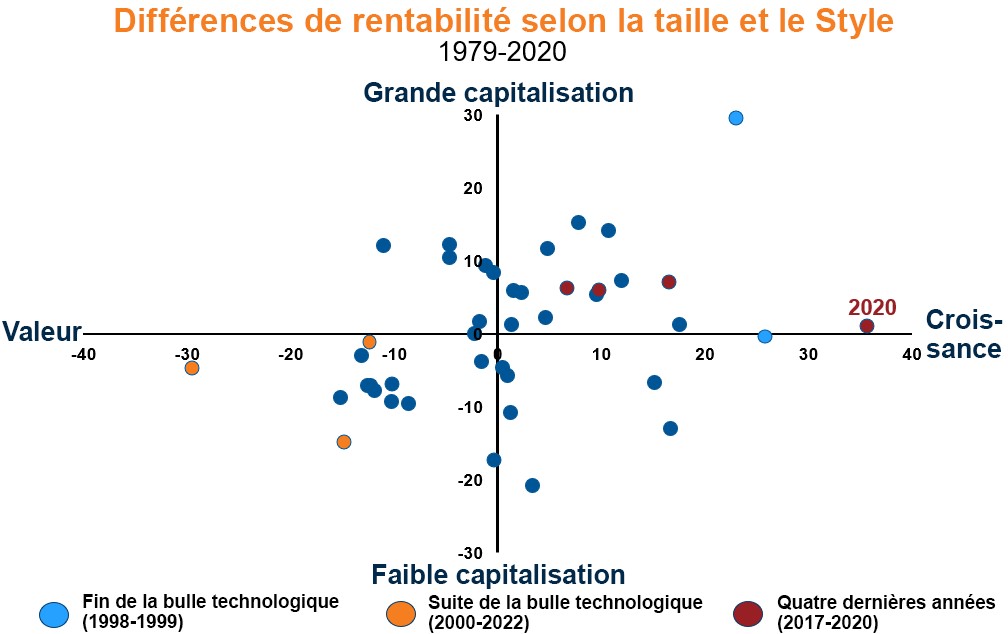

Bien que le niveau de direction des actions de croissance des grandes capitalisations depuis 2017 ait été convaincant, il a également été sans précédent. Depuis la création des indices de style Russell en 1979, une combinaison de capitalisation unique et de style de placement n’a pas mené le marché pendant quatre années de suite. Bien que de nombreux investisseurs puissent penser que cette tendance pourrait se poursuivre, l’histoire a montré qu’elle peut être l’exception plutôt que la règle.

Par exemple, de 2003 à 2016, aucune combinaison de tailles et de styles n’a dominé le marché lors de deux années consécutives. Le dernier exemple d’une combinaison de taille et de style pour obtenir un rendement supérieur pendant plusieurs années d’affilée remonte à 2000-2002, alors que les actions de valeur des faibles capitalisations ont surperformé pendant les trois années qui ont suivi l’éclatement de la bulle technologique, la dernière fois que le marché était dominé par les actions de croissance des grandes capitalisations.

Comme le montre le tableau ci-dessous, il est très difficile de prédire quel style sera privilégié et, plus important encore, le coût d’une supposition erronée peut être important. La direction du marché a varié au fil du temps, et aucune combinaison de tailles ou de styles n’a clairement dominé. Au lieu d’essayer de prédire ce qui pourrait être en faveur lors de la prochaine étape, nous croyons que les conseillers devraient envisager la représentation de tous les styles dans le portefeuille d’un client. Nous croyons que lorsqu’un portefeuille présente tous les styles, il est plus susceptible d’obtenir des résultats positifs sur un éventail de marchés différents, ce qui vous permet de vous concentrer sur la rentabilité à long terme plutôt qu’à court terme. Cela peut libérer plus de temps pour travailler avec les clients sur leur plan financier, et mieux comprendre leurs objectifs. Comme nous le savons tous, ce qui nuit le plus à la rentabilité d’un client, ce n’est souvent pas le style de placement dans son portefeuille, mais plutôt son propre mauvais comportement, comme la recherche de rentabilité ou la vente en panique lorsque le marché chute.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. Grande capitalisation = indice Russell 1000®, Croissance= indice de croissance Russell 1000®, valeur = indice de valeur Russell 1000®, Faible capitalisation= indice Russell 2000®. Les points bleu foncé représentent les années qui ne font pas partie des périodes précises indiquées. Les indices ne sont pas gérés et ne peuvent pas être investis directement. La rentabilité est une performances passée qui n'est pas garante des performances futures, et qui n'est pas représentative d’un placement précis.

Incidence du style sur les résultats en matière de performance

De nombreux conseillers commencent leur processus de sélection de fonds en examinant les classements de performance des groupes de pairs selon le style et la taille de la capitalisation. Par exemple, en évaluant un gestionnaire d'actions de croissance à grande capitalisation par rapport à d’autres gestionnaires d'actions de croissance à grande capitalisation, vous espérez obtenir une comparaison plus comparable. Cependant, bien que cela puisse être un bon point de départ, un examen attentif montre souvent que cela ne dit pas tout.

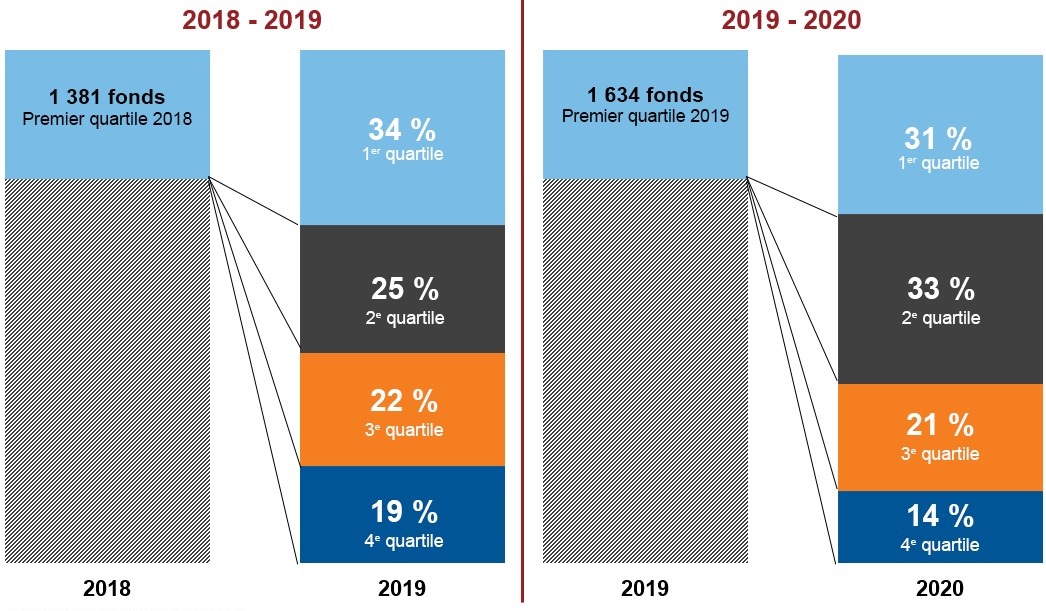

Au cours des dernières années, choisir des fonds d’actions américaines en fonction de la performance relative récente des pairs n’était pas une mauvaise approche à adopter. Par exemple, en 2018, il y avait 1 381 fonds d’actions américaines dont la performance se situait dans le quartile supérieur (les 25 % supérieurs) de leur catégorie Morningstar. Un an plus tard, à la fin de 2019, 34 % de ces fonds a de nouveau terminé dans le quartile supérieur de leurs groupes de pairs, tandis que presque 60 % des fonds ont terminé dans la moitié supérieure de leur groupe de pairs (1er ou 2e quartile). Plus important encore peut-être, moins de 20 % des fonds qui ont terminé avec un quartile supérieur en 2018 sont tombés dans le quartile inférieur en 2019.

L’année suivante, de 2019 à 2020, les résultats étaient très semblables. Sur les 1 634 fonds ayant terminé en 2019 dans le quartile supérieur de leur groupe de pairs, 31 % des fonds ont également terminé dans le quartile supérieur en 2020, tandis que 65 % des fonds ont terminé dans la moitié supérieure de leur groupe de pairs. Encore une fois, une très petite quantité, moins que 15 % des fonds qui ont terminé dans le quartile supérieur en 2019 sont tombés dans le quartile inférieur l’année suivante.

Cliquez sur l'image pour l'agrandir

Les nombres peuvent ne pas être égaux à 100 % en raison des arrondis.

Les catégories Morningstar comprennent les portefeuilles mixtes de grande taille américaines. les portefeuilles de grande taille de crossaince américaines, es portefeuilles de grande taille de valeur américaines, les portefeuilles mixtes à moyenne capitalisation américaines, les portefeuilles mixtes à moyenne capitalisation de croissance américaines, les portefeuilles mixtes à moyenne capitalisation de valeur américaines, ls portefeuilles mixtes petites américaines, les portefeuilles de petite croissance américaines, les portefeuilles de petite valeur américaines.

Cela semble indiquer que si vous choisissez des fonds qui ont eu une bonne rentabilité au cours des trois dernières années, vous continuerez probablement à obtenir des résultats supérieurs à la moyenne. Toutefois, n’oubliez pas que les actions de croissance à grande capitalisation ont surperformé au cours de cette période. Cela signifie que la stratégie de sélection d’un gestionnaire qui était en faveur en 2018 aurait probablement continué de fonctionner en 2019 et 2020.

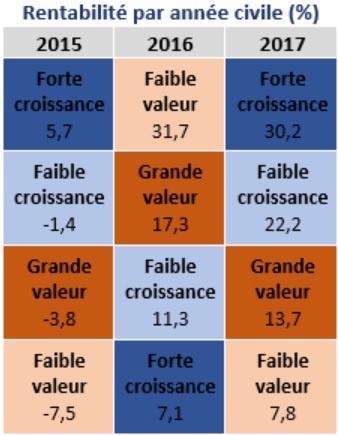

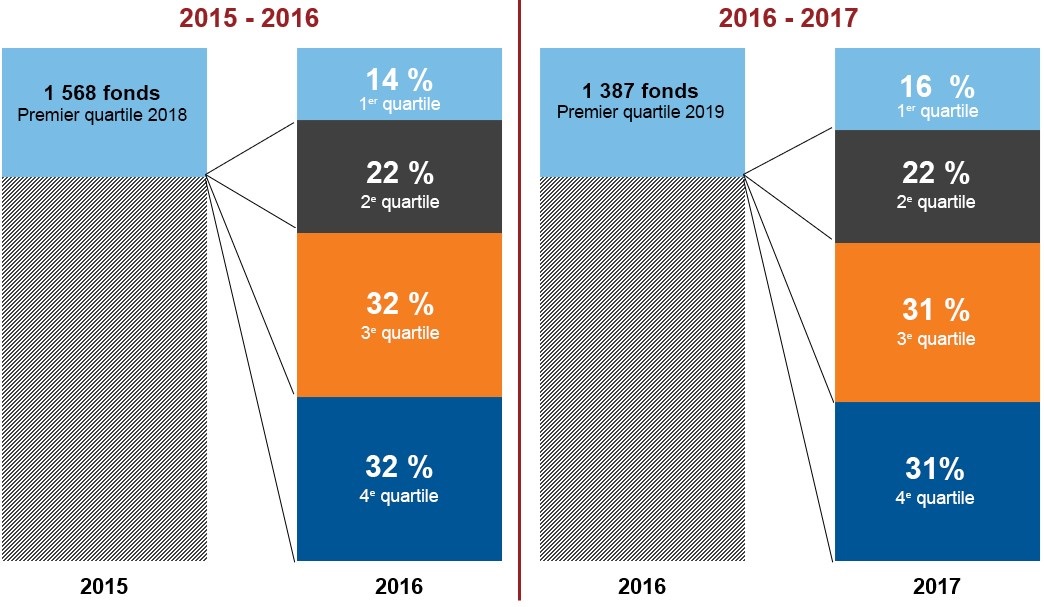

Pour comprendre pourquoi ce n’est pas toujours le cas, pensez à des années comme 2015-2017, qui ont vu un renversement complet de la direction d’une année à l’autre.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. Forte croissance = indice de croissance Russell 1000®, grande valeur = indice de valeur Russell 1000 ®, faible croissance= indice de croissance Russell 2000®, faible valeur= indice de valeur Russell 2000®. Les indices ne sont pas gérés et ne peuvent pas être investis directement. La rentabilité est une performances passée qui n'est pas garante des performances futures, et qui n'est pas représentative d’un placement précis.

Si l’on examine le même type de classement des fonds, les résultats de 2018-2020 étaient essentiellement identiques à ceux de 2015-2017.

En 2016, alors que la direction est passée des actions de croissance des grandes capitalisations aux actions de valeur des petites capitalisations, seulement 14 % des fonds qui se situaient dans le quartile supérieur de leur groupe de pairs en 2015 sont restés là l’année suivante. Un fonds était beaucoup plus susceptible de sous-performer, car 64 % des fonds sont passés du quartile supérieur à la moitié inférieure de leur groupe de pairs (3e ou 4e quartile) avec 32 % de fonds dans le dernier quartile – plus du double du montant de 2019-2020.

Lorsque les marchés se sont de nouveau renversés en 2017 et que la direction est revenue aux actions de croissance des grandes capitalisations, les résultats étaient presque identiques. Seuls 16 % des fonds qui étaient dans le quartile supérieur en 2016 sont restés dans le quartile supérieur en 2017. Encore une fois, il était plus probable qu’un fonds accuse un retard, car 62 % des fonds ont terminé dans la moitié inférieure de leur groupe de pairs avec 31 % dans le 4e quartile.

Cliquez sur l'image pour l'agrandir

Les nombres peuvent ne pas être égaux à 100 % en raison des arrondis.

Les catégories Morningstar comprennent les portefeuilles mixtes de grande taille américaines. les portefeuilles de grande taille de crossaince américaines, es portefeuilles de grande taille de valeur américaines, les portefeuilles mixtes à moyenne capitalisation américaines, les portefeuilles mixtes à moyenne capitalisation de croissance américaines, les portefeuilles mixtes à moyenne capitalisation de valeur américaines, ls portefeuilles mixtes petites américaines, les portefeuilles de petite croissance américaines, les portefeuilles de petite valeur américaines.

Les résultats considérablement différents de 2015-2017 par rapport à 2018-2020 aident à illustrer les défis liés au fait de juger de la performance passée – même lorsqu’on les compare au sein des mêmes groupes de pairs. Bien que le regroupement des gestionnaires en fonction de stratégies semblables puisse constituer un point de départ intéressant pour l’évaluation, il y aura probablement encore des différences ou des biais au sein de leurs portefeuilles qui peuvent avoir une incidence sur les résultats. Pensez aux exemples simples suivants :

- Un grand gestionnaire mixte avec un portefeuille orienté vers les actions de croissance peut afficher un meilleur rendement que l’indice de référence et ses pairs lorsque les actions croissance sont supérieures, mais sous-performantes lorsque les actions de valeur sont favorables.

- Un gestionnaire de valeur profonde peut être catégorisé avec d’autres pairs de valeurs, mais aura probablement un portefeuille et un modèle de rentabilité considérablement différents de celui d’un gestionnaire de valeur qui évite simplement de posséder des sociétés dont les évaluations semblent coûteuses.

- Un gestionnaire de faible capitalisation qui a attiré un nombre important de nouveaux actifs peut être contraint de regarder au-delà des actions de faibles capitalisations pour affecter efficacement une partie de son capital, ce qui entraîne des allocations aux actions de moyennes ou de grandes capitalisations. Par ailleurs, un gestionnaire de grandes capitalisations qui tente d’augmenter la rentabilité peut investir une partie de son portefeuille dans des actions de moyennes ou petites capitalisations.

Tous ces biais intégrés dans un portefeuille peuvent avoir un effet important sur la rentabilité et aider à expliquer pourquoi si peu de fonds demeurent au sommet lorsque la direction du marché change. Un gestionnaire qui affiche actuellement de bons résultats par rapport à ses pairs pourrait simplement profiter d’une stratégie de placement qui accorde une plus grande importance aux secteurs du marché qui sont actuellement en faveur. Cependant, comme cette tendance s’inverse, cela pourrait malheureusement entraîner des périodes inattendues de sous-performance une fois que différents secteurs du marché commenceront à surperformer. Les mêmes facteurs qui font en sorte que les gestionnaires les plus performants réussissent tous en même temps pourraient tous échouer en même temps. C’est pourquoi, lorsqu’il s’agit d’évaluer et de choisir des gestionnaires, il est important de regarder au-delà de la rentabilité et d’essayer plutôt de mieux comprendre ce qui la motive et quels types de marchés pourraient entraîner le succès à l’avenir.

Résultat net:

La direction du marché a changé au fil du temps, et il est essentiel d’avoir des gestionnaires représentant plusieurs styles de placements pour réussir. Malheureusement, il est très difficile de toujours choisir les meilleurs gestionnaires, et il est encore plus difficile de déterminer quand il faut congédier un gestionnaire. Il est déjà assez difficile de réussir un placement sans chercher seulement les gestionnaires ou les fonds qui mènent. Comme on nous le rappelle constamment, les performances passées ne garantissent pas les résultats futurs. Cependant, il peut être extrêmement utile de faire des recherches auprès des gestionnaires de fonds pour bien comprendre comment ils investissent. En nouant un partenariat avec une entreprise qui comprend les gestionnaires, mais sait comment jumeler les gestionnaires avec différents styles, on peut aider à offrir un portefeuille qui a le potentiel de réussir quel que soit l’environnement de marché.