Quel rôle les marchés privés peuvent-ils jouer dans une stratégie de portefeuille total?

Lorsque nos clients souhaitent discuter avec nous de stratégies de recherche de rendement, la conversation s’oriente le plus souvent vers les marchés privés. Ce n’est pas surprenant. Une quantité croissante de formation de capital et d’accès aux occasions de croissance et de revenu se produit sur les marchés privés. La catégorie des marchés privés est un outil trop puissant pour ne pas être prise en considération. Et nous pensons que cela devrait représenter une partie importante de nombreux portefeuilles. Mais avec ce pouvoir vient la complexité, notamment sous la forme des différents types de risques à considérer.

Il est important de démystifier les marchés privés et de prendre les risques qui y sont associés et de les gérer, comme pour tout risque d’investissement de base dans le portefeuille. Étant donné l’étendue des marchés privés disponibles, la catégorie elle-même doit être parfaitement comprise. Elle doit être abordée avec à la fois la bonne compréhension et le bon niveau d’accès. Il est tout aussi important de réussir à aborder cette complexité qui exige une gestion des risques au niveau du portefeuille total.

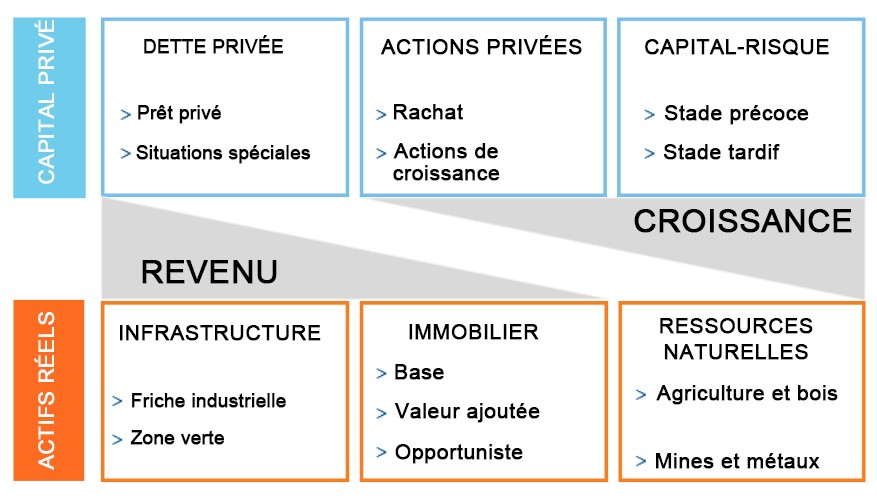

QUE SONT LES MARCHÉS PRIVÉS?

Cliquez sur l'image pour agrandir

Source: Investissements Russell. À titre d’illustration seulement. La friche industrielle fait référence à des actifs matures et existants. La zone verte fait référence aux nouvelles constructions.

Expositions publiques et privées travaillant ensemble

Nous continuons à marteler le thème du portefeuille-total pour de nombreuses raisons. Premièrement, il est essentiel de rester concentré sur les principaux objectifs du portefeuille, les expositions de base à cibler et les risques qui ne peuvent être tolérés. Cet ancrage clair peut souvent donner lieu à des portefeuilles de marchés privés très différents pour différents investisseurs institutionnels. Garder ces objectifs clairs à l’esprit peut cibler des stratégies de marché privé qui s’alignent sur l’objectif global, qu’il s’agisse de rendement, de revenu ou d’un certain profil de liquidité.

Une fois que nous connaissons le plan directeur du portefeuille total, nous pouvons mieux construire les pièces. En général, nous pensons que des niveaux de compétence plus élevés et un risque actif moins contraint conduisent à un rendement supérieur. Cela est amplifié avec les marchés privés, où même dans un portefeuille plus diversifié, les investisseurs peuvent pencher vers certains types d’actifs ou secteurs. Ici, chez Investissements Russell, par exemple, je ne veux pas que mon équipe des marchés privés se sente menottée et s’inquiète d’une surexposition à un secteur précis ou s'aligne sur un objectif à long terme au cours d’une année donnée. Je veux qu'elle trouve les meilleures occasions de rendement. Mais je comprends que ces occasions de marchés privés sont plus complexes et moins flexibles. Ainsi, j’ai besoin que la partie cotée en bourse de mon portefeuille - qui est intrinsèquement plus agile - s’adapte à une occasion de marché privé afin de conserver intactes l’exposition et la diversification globales de mon portefeuille. En termes simples, l’exposition aux marchés privés fonctionne bien comme levier de rendement seulement quand vous disposez d’un levier égal et opposé pour vous déplacer sur les marchés publics : une approche de portefeuille total.

Il est important de noter que, pour la plupart des investisseurs, soit la création d’une nouvelle exposition aux marchés privés, soit la gestion d’une exposition existante aux marchés privés nécessite également une approche dynamique. Je ne parle pas de synchronisation du marché, mais de s’assurer que divers types de points d’accès sont pris en compte lors de la création de l’exposition, puis de gérer dynamiquement l’ensemble du portefeuille à mesure que les objectifs changent et que les marchés évoluent.

Les investissements secondaires comme source de rendement

Une croyance fondamentale dans le secteur privé est l’importance de la diversification à travers un millésime. Les actions privées ont tendance à effectuer des allocations plus importantes, en achetant des sociétés réelles au lieu de simplement des actions dans des sociétés. Cela signifie que ce qui a été acheté l’année dernière ne peut pas être acheté cette année, donc l’occasion définie chaque année est intrinsèquement différente. Mais si un investisseur penche trop fortement vers cette approche, cela pourrait prendre des années pour construire une nouvelle allocation sur les marchés privés. Et presque tous les investisseurs ont besoin des rendements maintenant.

Les investissements secondaires peuvent aider. Les investissements secondaires sont simplement des actifs privés vendus au milieu de leur période d’investissement. Dans les premiers stades d’un programme privé, l’utilisation d’investissements secondaires comme principale source de rendement peut être utile pour obtenir de l’argent plus rapidement, tout en maintenant la diversification des millésimes. Cela peut être fait pour des raisons stratégiques ou pour des besoins de gestion des risques. Avec le bon niveau d’accès et les compétences nécessaires pour déterminer des fonds attrayants d’actifs secondaires, les investisseurs peuvent être en mesure de constituer un portefeuille de marchés privés à la fois plus rapidement et de manière plus risquée. Au fil du temps, au fur et à mesure que de nouveaux millésimes sont ajoutés aux investissements primaires, l’allocation aux secondaires peut être réduite, mais cette allocation peut toujours rester une source de rendement attrayante.

L’importance d’une approche dynamique

De plus, à mesure que le portefeuille privé arrive à maturité, l’exposition sous-jacente changera, en fonction des nouveaux investissements mais également en fonction du rythme de réalisation des investissements sur les marchés privés existants. C’est l’une des principales raisons pour lesquelles une approche holistique et dynamique de la gestion de portefeuille est si importante. Au lieu de penser simplement en termes de diversification bidimensionnelle (public ou privé), les meilleurs gestionnaires d’actifs peuvent transformer cela en diversificateurs multidimensionnels, en superposant l’année, la géographie, la taille de la capitalisation, les compétences des gestionnaires et plus encore, tous avec l’intention de générer un rendement démesuré tout en créant potentiellement une plus grande diversité au niveau du portefeuille total.

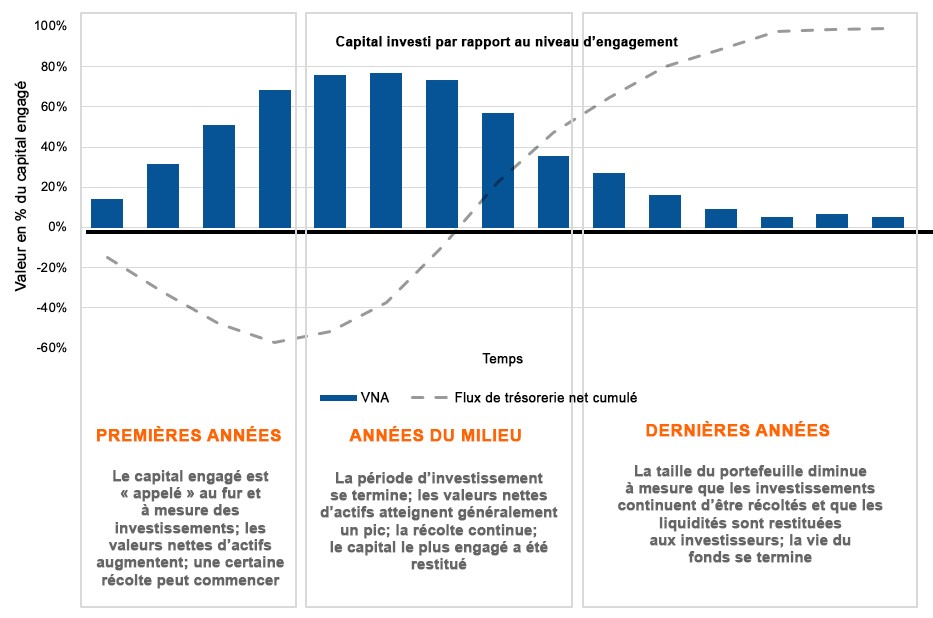

Cycle de vie d’un fonds des marchés privés

Cliquez sur l'image pour agrandir

Source: Investissements Russell. Illustration indicative des flux de trésorerie et des valeurs nettes d’actif (« VNA ») pour un fonds de marchés privés typique. Il n’y a aucune garantie que les flux de trésorerie réels et les profils de valeur nette d’actifs reflètent les estimations indiquées.

En le ramenant à l’ensemble du portefeuille, avec une visibilité et une prise de conscience appropriées, le risque de marché privé peut être géré en utilisant la partie cotée en bourse du portefeuille comme levier. Cette gestion dynamique peut aider à garantir que les parties publique et privée du portefeuille se complètent en cours de route. Cette discipline simple mais critique est souvent négligée lorsque les portefeuilles sont simplement considérés comme des pièces séparées, et qu’il n’existe pas de moyen intégré de mieux gérer le risque dans l’ensemble du portefeuille.

Intégrés de manière holistique, les marchés privés peuvent ajouter une diversification des sources de revenus. Ils peuvent également aider à fournir une résilience pendant les ralentissements du marché. Et les horizons temporels plus longs peuvent aider à réduire les erreurs d’investissement comportementales, car les investisseurs sont tenus d’adopter une approche à plus long terme. En travaillant avec un fournisseur de solutions qui comprend à la fois les nuances de la catégorie des marchés privés et les subtilités d’un portefeuille total, les investisseurs peuvent utiliser les marchés privés pour se diversifier encore plus et augmenter la probabilité d’atteindre les objectifs globaux.

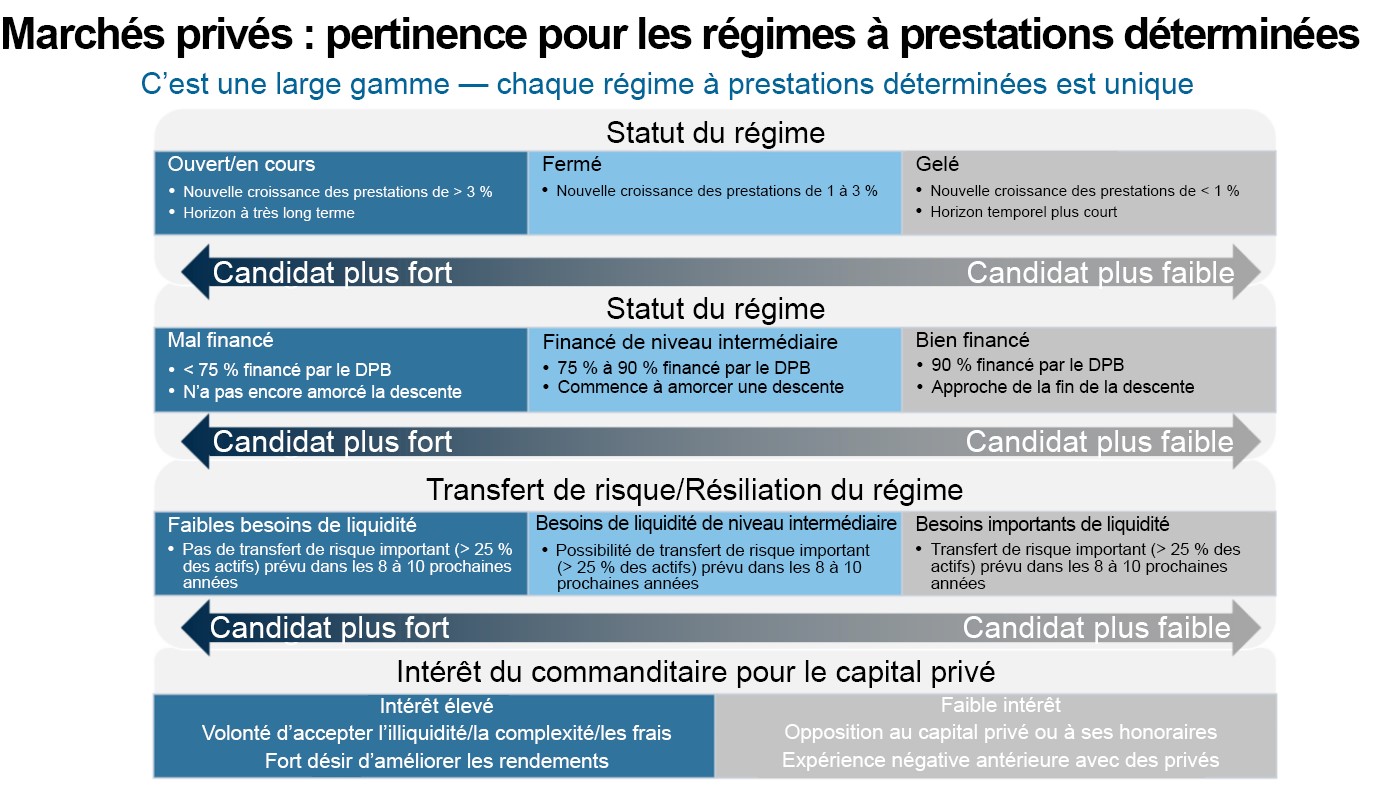

Peu importe qui investit sur les marchés privés, une approche holistique est toujours importante

Les marchés privés conviennent-ils à tout le monde? Parce qu’ils viennent avec des horizons temporels plus longs, la réponse simple est probablement pas. Mais une réponse plus précise et plus nuancée examine à nouveau cela au niveau du portefeuille total. Cela devient moins une question d’accès ou non aux marchés privés et plus une question de savoir quelle taille et quelle composition de l’allocation aux marchés est la plus logique.

Une fondation à but non lucratif avec un long horizon d’investissement et un besoin de surmonter une distribution annuelle de 5 % et une inflation de 2 %, a une demande pour un rendement de 7 % qui est proche de non négociable. En tant que marché privé potentiel, nous pensons qu’il s’agit d’un oui catégorique. À l’autre extrême, un régime de retraite gelé à prestations déterminées (PD) très bien financé est probablement un bien moins bon candidat. L’horizon temporel peut être trop court et la dépendance vis-à-vis des rendements élevés peut ne pas être suffisante. Mais pour la majorité des investisseurs institutionnels qui se situent le long de ce spectre, la réponse d’allocation, comme le montre le graphique ci-dessous, est probablement nettement supérieure à zéro.

Source: Investissements Russell.

Le montant d’illiquidité qu’un investisseur institutionnel peut tolérer est souvent beaucoup plus élevé qu’on ne le pense. Comprendre le profil des flux de trésorerie associé aux différents types d’investissements sur les marchés privés est également utile à cet égard. Les fonds distribuent le capital tout au long de leur vie et les investisseurs n’ont pas à attendre la fin de la vie d’un fonds pour récupérer le capital engagé. Par exemple, dans un fonds de rachat typique, les investisseurs peuvent raisonnablement s’attendre à recevoir leurs engagements de capital d’ici la 7e à la 8e année. Dans le crédit privé, le délai est plus court, le capital engagé étant restitué au cours de la 5e ou 6e année. Nous pensons qu’il vaut la peine d’effectuer une petite analyse professionnelle qui prend en compte les autres actifs du portefeuille et teste les événements de stress. Déterminer le niveau optimal des investissements privés (et les types d’investissement privé) peut aboutir à un profil de risque de liquidité qui non seulement répond aux besoins globaux, mais crée également la possibilité d’obtenir un rendement ou un rendement supplémentaire.

Pourquoi le bon partenaire est important

L’investissement sur le marché privé offre à la fois de puissantes occasions et des dangers potentiels. Nous croyons qu’il y a cinq raisons principales qui montrent pourquoi il est vital pour les investisseurs de travailler avec les bons partenaires stratégiques :

- Une approche portefeuille total – Toute une surprise, non? Mais, si vous ignorez tout le reste de cette liste, assurez-vous que votre partenaire stratégique dispose à la fois de la profondeur de la plateforme que vous attendez d’un spécialiste des marchés privés et d’une approche de portefeuille total. Il existe plus de moyens que jamais d’accéder aux marchés privés. Et bien que cela puisse signifier plus d’occasions de personnalisation, cela signifie également plus de complexité. Travaillez avec un partenaire qui sait comment construire un portefeuille total, sait équilibrer à la fois le privé et le public, et sait comment gérer dynamiquement les changements de portefeuille au fil du temps.

- Accès et approvisionnement – Sur les marchés privés, un rendement supérieur dépend de l’accès aux gestionnaires du quartile supérieure. Quelle importance cet accès a-t-il? Selon Cambridge Associates, l’écart de rendement entre les gestionnaires du quartile supérieur et du quartile inférieur, au fil du temps, est de 14 %.i De plus, l’univers des fonds est vaste et complexe. Selon Hamilton Lane, il y a 20 ans, il y avait 1 551 fonds de marchés privés. En novembre 2020, il y avait 11 769 fonds de marchés privés.ii

- Contrats de portefeuille et administration – Investir sur les marchés privés nécessite des sociétés en commandite littéralement. Ce fait déclenche un certain nombre d’exigences légales, telles que les accords de partenariat, les mémorandums de placement privé et les accords de souscription. Ceux-ci nécessitent chacun un examen juridique approfondi et exigent que les investisseurs soient en mesure de négocier des lettres complémentaires, en répondant à des problèmes tels que les clauses des employés essentiels, les frais, les conditions et d’autres questions complexes. Et une fois que ces documents de partenariat sont signés et exécutés, il est encore probable qu’il y ait de nombreux avenants de partenariat. Pour de nombreux investisseurs, ces charges juridiques deviennent rapidement trop lourdes, il est donc essentiel qu’ils travaillent avec un fournisseur de solutions doté de ressources juridiques approfondies et dédiées. En outre, l’investissement sur les marchés privés nécessite une surveillance et un engagement continus intenses des données. Des événements tels que les appels de capitaux (lorsque l’argent qu’un investisseur engage est appelé à des moments clés du cycle de vie d’un fonds) déclenchent des flux entiers d’activités complexes. Compte tenu de la nature unique de chaque investissement, l’analyse comparative des rendements des marchés privés est également plus nuancée. Et une surveillance appropriée comprend des activités d’engagement, telles que la participation aux réunions annuelles obligatoires et aux comités consultatifs des commanditaires.

- Gestion du risque – Au cours de la dernière décennie, la capitalisation boursière des marchés privés s’est développée, tout comme les types de moyens d’accéder aux marchés privés, tels que les investissements primaires ou secondaires et les co-investissements. Compte tenu de ces évolutions, ainsi que d’un meilleur accès aux données, les investisseurs sont désormais en mesure d’avoir une idée plus claire de la manière dont les risques de marché publics et privés sont intégrés dans l’ensemble du portefeuille. Cela comprend les profils de flux de trésorerie de différents types d’investissements, la cartographie de scénarios sur l’impact des différents environnements économiques et le cumul des expositions du portefeuille à l’ensemble du portefeuille, afin de déterminer le positionnement souhaité pour les engagements futurs. Cela s’applique également aux investisseurs qui ont des portefeuilles de marché privé aguerris, ou des actifs hérités, qui peuvent être en mode de liquidation mais qui doivent néanmoins être en mesure d’intégrer ces expositions au niveau du portefeuille total.

- Diligence raisonnable opérationnelle – Nous pensons également que les meilleurs fournisseurs de solutions mettront en place une équipe opérationnelle distincte en dehors de la fonction d’investissement, une équipe qui effectuera une diligence raisonnable sur les services administratifs des gestionnaires de marché privés potentiels. Cette diligence raisonnable examinera les politiques d’évaluation et les structures de fonds, et effectuera une recherche de réputation. Pourquoi? Des efforts comme celui-ci peuvent fournir aux investisseurs des marchés privés un niveau supplémentaire de gouvernance et de gestion du risque de réputation.

Résultat

L’environnement à faible rendement est réel et inévitable. Quant à savoir s’il est facile à aborder ou non, c’est une autre question. Nous pensons que votre argent doit travailler aussi dur et aussi intelligemment que possible. La catégorie des marchés privés est un outil trop puissant pour ne pas être prise en considération. Mais avec un grand pouvoir vient une grande responsabilité, suffisamment grande pour exiger une approche de portefeuille total. Choisissez un partenaire stratégique ayant une compréhension globale de cet espace à fort potentiel.

i Source : Cambridge Associates Toutes actions privées, capital-risque, actions de croissance et rachats, mezzanine et saisie-gagerie, de 1981 à 2017. Rendements indiqués nets des frais et dépenses du fonds. Rendements affichés jusqu’en 2017, car au début de la vie d’un fonds, le TRI peut ne pas être significatif, étant donné que le fonds est toujours dans la période d’investissement et, par conséquent, le TRI ne reflète pas vraiment la performance du fonds. Les rendements des millésimes de fonds plus récents peuvent être inférieurs aux rendements indiqués ci-dessus, et les TRI sont plus susceptibles d’être négatifs. À titre d’illustration seulement. Les rendements indiqués ci-dessus correspondent à des produits d’investissement alternatifs gérés par des gestionnaires tiers. Ils ne représentent pas les investissements réels du Fonds, d’Investissements Russell ou de l’un de ses autres clients. Les rendements passés peuvent ne pas se reproduire.