Incertitude du cycle : quel est l’impact de l’invasion russe sur le cycle économique?

Points clés à retenir

- L’invasion russe de l’Ukraine le 24 février a créé une incertitude importante pour les perspectives du cycle

- Cycle de révisions à la baisse suite aux flambées des prix de l’énergie, avec un impact plus important en Europe qu’aux États-Unis

- Les problèmes de chaîne d’approvisionnement pourraient maintenir l’inflation à un niveau élevé

- Les risques d’événements extrêmes (nucléaire, guerre plus large) sont faibles, mais ont un impact élevé

- La Fed sera prudente à mesure que les événements se dérouleront, mais devrait procéder à des resserrements 3 à 4 fois cette année

- L’incertitude place la barre haute sur le sentiment pour générer un appel à risque.

Avant tout, l’invasion de l’Ukraine est une tragédie humanitaire. Mais ses implications se sont certainement propagées au-delà de la région. Les principaux risques de cycle pour l’économie mondiale sont centrés sur :

- Les prix de l’énergie et leur impact sur la croissance mondiale et l’inflation

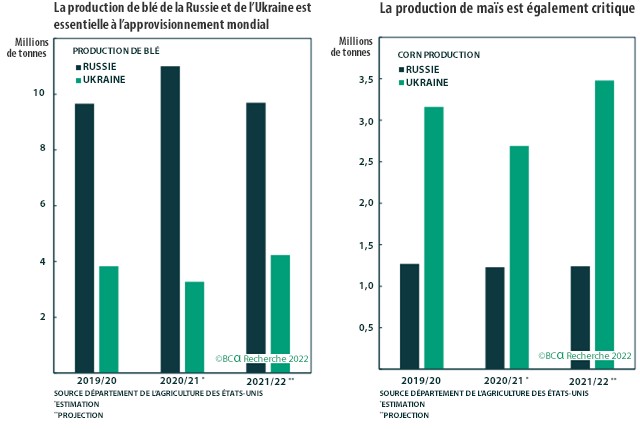

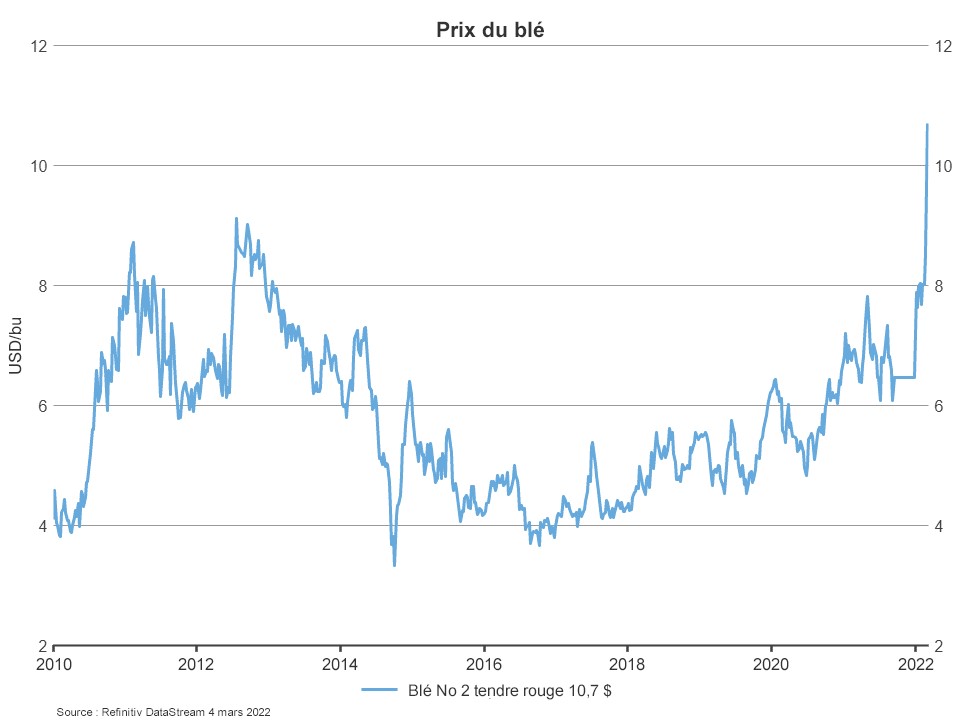

- Les prix des denrées alimentaires, compte tenu de l’importance de la Russie et de l’Ukraine dans les exportations mondiales de blé et de maïs

- La perturbation de la chaîne d’approvisionnement, en particulier pour les pièces automobiles et la production de semi-conducteurs

Le risque d’un événement extrême à fort impact augmente si l’un des événements suivants se produit :

- La guerre s’étend à un pays voisin de l’OTAN, entraînant l’invocation de l’article 5 de l’OTAN. Cet article soutient qu’une attaque contre un membre de l’OTAN est une attaque contre tous les membres de l’organisation. La logique de destruction mutuelle assurée entre puissances nucléaires en fait un événement peu probable. Le président russe Vladimir Poutine, le 27 février, a mis ses forces nucléaires sur une alerte spéciale, mais cela semble être une menace pour limiter l’intervention occidentale plutôt qu’un signal de l’intention de la Russie d’étendre la guerre au-delà de l’Ukraine.

- • Un événement nucléaire est en train de se produire en Ukraine. Le bombardement du plus grand réacteur nucléaire d’Europe à Zaporizhzhia démontre la menace. Il y a aussi le risque que la Russie utilise des armes nucléaires tactiques à petite échelle sur le champ de bataille. Cela semble impensable pour la plupart des Occidentaux, mais certains analystes militaires affirment que l’armée russe a un seuil inférieur pour déployer ces armes.

- Il y a une cyberattaque russe contre l’Occident qui cible les institutions financières et les infrastructures critiques telles que l’alimentation électrique. Les données de Microsoft suggèrent que la Russie était responsable de 60 % des cyberattaques subventionnées par l’État en 2021.

Quel est l’impact de la crise ukrainienne sur le cycle économique?

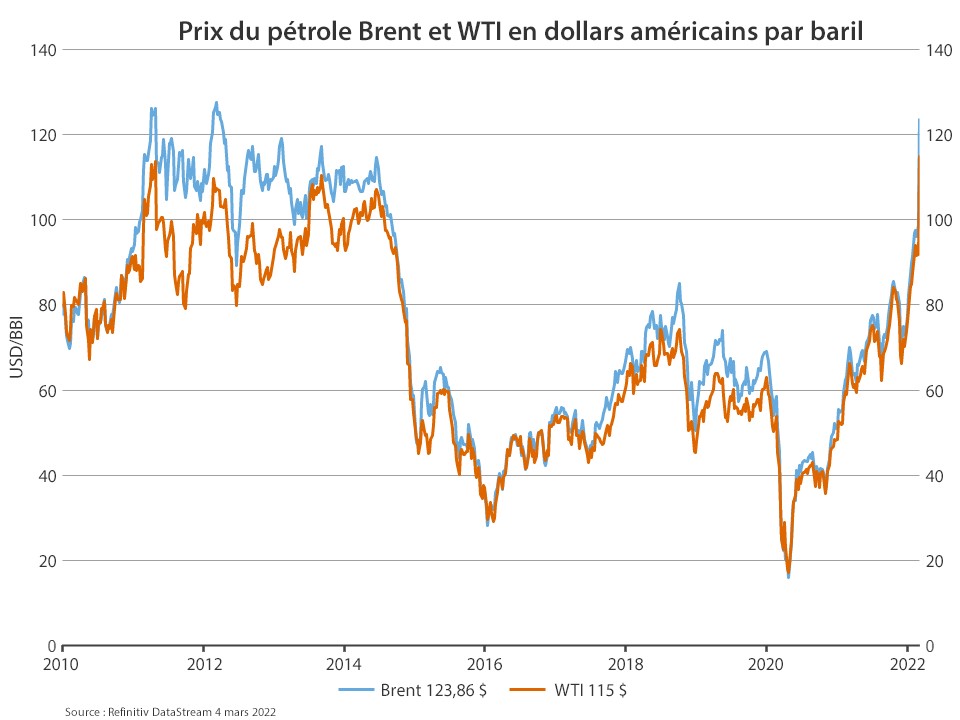

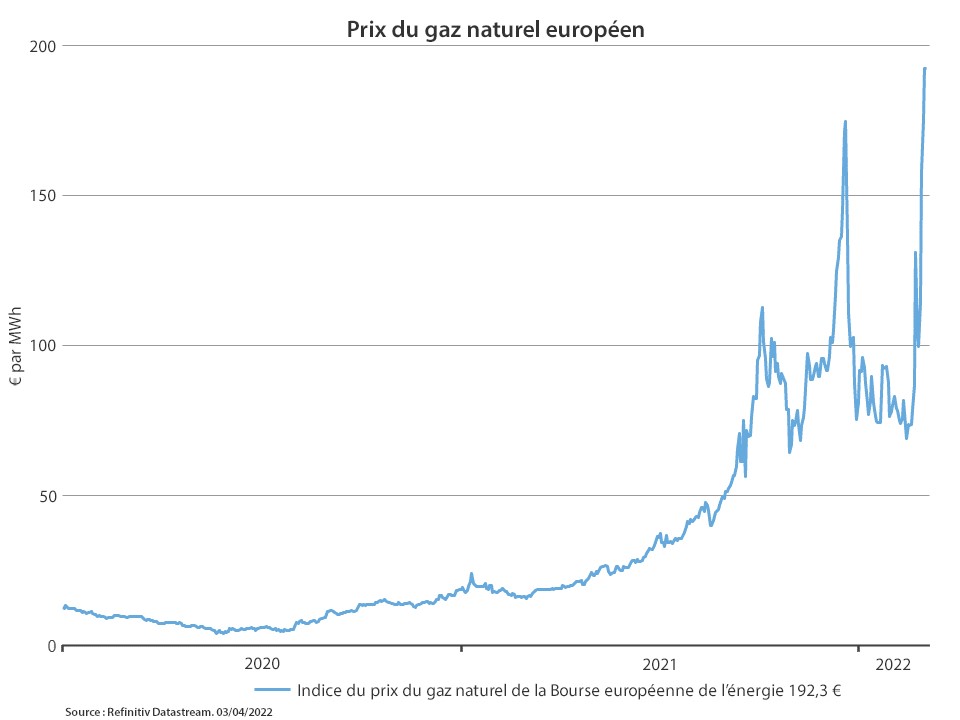

Le résultat le plus probable est que la guerre a un impact négatif sur la croissance cette année, avec un premier semestre faible suivi d’un rebond au second semestre. Cela suppose que les hostilités s’atténuent d’ici le milieu de l’année, que l’approvisionnement énergétique russe soit maintenu, que les prix du pétrole reviennent à environ 100 USD/le baril (bbl) et que les prix du gaz naturel européen reviennent à environ 100 € par mégawattheure. Le risque, cependant, est que les prix de l’énergie restent élevés plus longtemps, en particulier si l’Occident impose des sanctions sur les exportations énergétiques russes. Cela rendrait l’impact sur la croissance plus important. Les perspectives de compensation des mesures de relance monétaire et budgétaire sont limitées. Au mieux, les risques de ralentissement de la croissance rendront les banques centrales plus prudentes et limiteront l’ampleur des hausses de taux. Les banques centrales seront préoccupées par l’impact des prix de l’énergie et des marchandises sur l’inflation et voudront s’assurer que les anticipations d’inflation à plus long terme sont ancrées. L’Europe pourrait prendre des mesures de relance budgétaire supplémentaires, mais celles-ci seront modestes.

L’économie mondiale était sur la bonne voie pour une croissance fortement supérieure à la tendance en 2022. Avant l’invasion, le consensus était que les États-Unis connaîtraient une croissance d’environ 3,5 % cette année, l’Europe de 4,0 % et le Royaume-Uni de 4,5 %. Le tableau 1 montre l’impact d’une augmentation du prix du pétrole de 10 USD/bbl sur le PIB (produit intérieur brut) et l’indice des prix à la consommation (IPC). Une hausse soutenue de 50 USD/bbl réduirait le PIB des É.-U. de 0,5 % et PIB de la zone euro de 2,0 %. Nous pouvons placer le Royaume-Uni à mi-chemin entre les États-Unis et l’Europe. Cela porterait la croissance du PIB en 2022 à 3,0 % pour les États-Unis, à 2,5 % pour l’Europe et à 3,5 % pour le Royaume-Uni. Cela représente toujours une croissance supérieure à la tendance, et les prévisions supposent un rebond de la croissance au second semestre de l’année avec la baisse des prix de l’énergie. Ces révisions à la baisse des prévisions de point de départ semblent raisonnables pour l’impact du conflit.

Tableau 1 : Impact du prix du pétrole sur le PIB et l’IPC

Impact de la hausse 10 $ /bbl du prix du pétrole sur

| rPIB | IPC | IPC de base | |

| U.S. | -0,1 | 0,2 | 0,04 |

| Zone Euro | -0,4 | 0,4 | 0,08 |

Source: Goldman Sachs/Deutsche Bank. En USD.

Cliquez sur l’image pour l’agrandir

Un risque pour le scénario d’un choc de relativement courte durée sur l’économie mondiale est que les prix de l’énergie restent élevés. Cependant, la plupart des prévisionnistes supposent que la perte potentielle des 4,3 millions de barils par jour (bpj) d’exportations de pétrole de la Russie peut être au moins en partie compensée par un accord avec l’Iran qui permet à près d’un million de bpj de revenir sur le marché, une augmentation de la production de l’OPEP d’environ 1,5 million de bpj et la libération de réserves stratégiques par les États-Unis et l’Europe qui peuvent ajouter près de deux millions de barils supplémentaires par jour sur une année complète.

Europe au gaz naturel

L’Europe est confrontée à un risque de baisse supplémentaire lié à sa dépendance au gaz naturel russe. Plus de 40 % du gaz naturel de l’UE (Union européenne) et 20 % du pétrole de l’UE proviennent de Russie. Jusqu’à présent, il semble que l’approvisionnement en gaz naturel de la Russie n’ait pas été interrompu, Reuters rapportant que Gazprom a maintenu l’approvisionnement en gaz vers l’Europe via le gazoduc ukrainien. La capacité de l’Europe à passer rapidement à d’autres sources d’approvisionnement est limitée si des sanctions sont imposées (auxquelles les dirigeants européens s’opposent jusqu’à présent) ou si la Russie coupe l’approvisionnement. Il est heureux que la crise se déroule en mars, vers le début du printemps nordique, plutôt qu’en octobre et au début de l’hiver. Un choc de courte durée sur les prix de l’énergie devrait entraîner une reprise de l’économie européenne au second semestre. Les infections de COVID-19 diminuent, la réouverture post-pandémique est en cours et la politique budgétaire est favorable grâce au fonds de relance. Le conflit signifie que la politique budgétaire devrait devenir légèrement plus favorable. L’Allemagne s’est engagée à élever ses dépenses de défense à plus de 2 % du PIB, et la crise soutient les appels du président français Emmanuel Macron et du premier ministre italien Mario Draghi à des règles budgétaires moins restrictives en Europe.

Cliquez sur l’image pour l’agrandir

Banques centrales : inflation plus élevée contre croissance plus lente

Avant l’invasion, les marchés des taux d’intérêt prévoyaient des hausses de six à sept de la part de la Réserve fédérale des États-Unis (la « Fed ») en 2022, une à deux hausses de la Banque centrale européenne (BCE), cinq à six de la Banque d’Angleterre (BoE) et environ sept de la Banque du Canada (BoC). Les attentes ont été légèrement réduites pour la Fed et la BCE depuis l’invasion, les marchés évaluant désormais cinq à six mouvements de la Fed, une probabilité de 50 % d’une hausse de la BCE et de cinq autres hausses de la BoE. Pendant ce temps, les marchés n’attendent plus que six hausses de la BdC, dont la hausse de 25 points de base du 2 mars. Les chocs d’inflation du côté de l’offre constituent un défi pour les banques centrales, car elles sont obligées de choisir entre s’appuyer contre les pressions inflationnistes et soutenir la croissance. L’économie américaine est la plus proche de la pleine capacité, et il est peu probable que l’invasion de l’Ukraine modifie de manière significative les perspectives politiques de la Fed. Les événements géopolitiques rendront la Fed plus prudente, et un resserrement de 50 points de base (pb) lors de la réunion du FOMC (Federal Open Market Committee) des 15 et 16 mars semble peu probable. Nous nous attendons toujours à ce que les pressions sur l’inflation de base aux États-Unis diminuent au second semestre et pensons que les marchés sont trop agressifs dans leurs anticipations de taux de la Fed. Trois à quatre hausses de taux du FOMC semblent un résultat plus réaliste.

L’économie de la zone euro est plus éloignée de sa pleine capacité que celle des États-Unis, ce qui permet à la BCE de maintenir un ton plus accommodant. Les attentes du marché concernant le maintien de la politique semblent appropriées.

Les conditions du marché de l’emploi sont plus tendues au Royaume-Uni qu’en Europe (en partie à cause du Brexit), et les prix de l’énergie menacent de maintenir l’inflation globale au-dessus de 6 % d’ici la fin de l’année. Le revenu disponible des ménages devrait cependant être déprimé en avril par la hausse de 1,25 % de la cotisation sociale et l’augmentation de 54 % du plafond des prix de l’énergie sur les factures que les ménages paient aux fournisseurs de gaz et d’électricité. Cela sera aggravé par les hausses de taux de la Banque d’Angleterre (la plupart des prêts hypothécaires sont liés au taux de base) et une nouvelle augmentation probable du plafond des prix de l’énergie en octobre. Il est peu probable que la Banque d’Angleterre se resserre autant que le marché l’attend.

Autres risques d’inflation : perturbations de la chaîne d’approvisionnement, prix des denrées alimentaires

Ensemble, la Russie et l’Ukraine ne représentent qu’environ 2 % du PIB mondial. Les liens avec le marché des marchandises sont cependant plus importants. La Russie est un important fournisseur mondial de palladium et une grande source de platine. Les deux sont essentiels pour la fabrication de convertisseurs catalytiques de véhicules automobiles. Cela pourrait retarder la reprise de la production automobile mondiale et empêcher les prix de baisser. L’Ukraine fournit environ 50 % du gaz néon mondial et 40 % de l’approvisionnement mondial en gaz krypton. Les deux sont utilisés dans la production de semi-conducteurs et pourraient déclencher un nouveau blocage de la production, qui n’a commencé que récemment à se remettre de la pandémie.

Tableau 2: Part de la Russie dans la production mondiale de marchandises

Pourcentage

| 2018 | 2019 | 2020 | |

| Pétrole | 12,2 | 12,3 | 12,1 |

| Gaz naturel | 17,4 | 17,1 | 16,6 |

| Charbon | 5,6 | 5,5 | 5,2 |

| Cuivre | 4,3 | 4,3 | 4,3 |

| Aluminum | 5,9 | 6,2 | 6,1 |

| Nickel | 6,8 | 6,3 | 6,1 |

| Zinc | 1,9 | 1,5 | 1,5 |

| Or | 8,1 | 9,1 | 9,5 |

| Argent | 5,1 | 5,3 | 5,4 |

| Platine | 10,8 | 11,7 | 14,1 |

| Palladium | 39,4 | 41,0 | 43,9 |

| Ble | 9,8 | 9,7 | 11,0 |

La Russie et l’Ukraine représentent 14 % de la production mondiale de blé et de maïs, et les prix flambent. Une grande partie de cet approvisionnement est destinée aux marchés émergents du Moyen-Orient et d’Afrique.

Cliquez sur l’image pour l’agrandir

Cliquez sur l’image pour l’agrandir

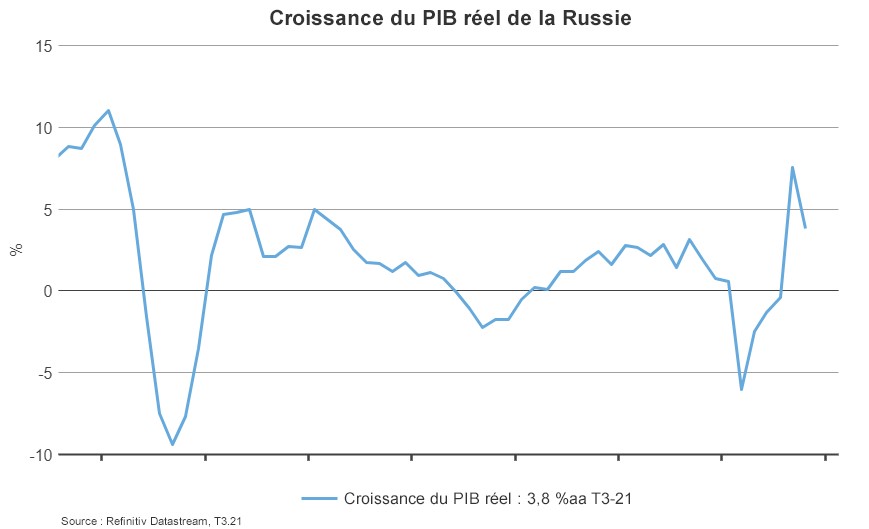

Impact sur l’économie russe

Les sanctions risquent d’être dévastatrices pour l’économie russe. Les perspectives économiques mondiales du FMI de janvier prévoyaient une croissance de 2,8 % de l’économie russe cette année. JPMorgan s’attend désormais à ce que l’économie russe se contractera de 7,0 %. Il s’agit d’une récession plus importante que celle qui s’est produite après le défaut des obligations russes en 1998.

Cliquez sur l’image pour l’agrandir

Impact de la crise ukrainienne sur le sentiment du marché

Notre indice du sentiment, à la clôture du marché le 4 mars, continue d’osciller autour de niveaux profondément survendus. Il n’a pas encore atteint les niveaux rétro-testés qui appuient une recommandation de risque de phase 1. L’impact sur les marchés au cours des deux dernières semaines s’est concentré sur les actions européennes et des marchés émergents. L’incertitude entourant les perspectives du cycle signifie que nous plaçons un obstacle important sur l’indicateur de sentiment comme déclencheur d’un appel au risque.

Résultat

La guerre en Ukraine aura probablement un impact négatif sur la croissance et entraînera une hausse de l’inflation cette année, l’Europe étant la plus touchée. Nous pensons que la croissance devrait reprendre au second semestre. Cela dépend de la baisse des prix du pétrole plus tard dans l’année à mesure que l’offre augmente, et du maintien par l’Europe de l’accès aux exportations russes de gaz naturel. Il existe des risques de baisse pour ce scénario central et certains scénarios extrêmes à faible probabilité mais à fort impact. Le sentiment devient de plus en plus survendu, mais l’incertitude du cycle place un seuil élevé sur un appel à risque.

Comme toujours, nous continuons d’adopter une approche dynamique holistique des portefeuilles de nos clients, et nous travaillerons tout aussi dur pour les tenir informés des événements du marché mondial et de leurs impacts sur nos opinions.