F correspond à planification fiscalement avantageuse. Et c'est le moment d'agir.

Pour vos clients soucieux de la fiscalité, les impôts peuvent constituer la plus grosse dépense de leur portefeuille de placements dont ils ignorent l'existence. Chez Investissements Russell, nous désignons les impôts inutiles sous le nom de ratio de dépenses du gouvernement.

Les impôts ont donc leur importance.

Ce cinquième et dernier blogue de notre série de 2020 explique pourquoi Investissements Russell croit en la valeur des conseillers, d'après une formule facile à mémoriser :

Cliquez sur l’image pour l’agrandir

Dans cette section, nous discutons de la lettreF, qui fait référence à la planification et à l'investissement fiscalement avantageux. Ce n'est pas ce que les investisseurs gagnent qui importe. C'est ce qu'ils conservent.

Combien vos investisseurs pourraient–ils économiser grâce à la gestion de la fiscalité?

Les impôts ont la capacité de gruger sérieusement les rendements. Alors que la pression à la baisse sur les frais peut entraîner un recul de la valeur dans d'autres domaines, les conseillers qui mettent l'accent sur les placements fiscalement judicieux peuvent se démarquer et offrir une valeur distincte.

Quel montant de rendement peut être ajouté lorsque l'incidence des impôts est prise en compte? Découvrez–le dès maintenant. Nous avons mis au point un outil illustratif des répercussions fiscales qui vous permet de comparer les solutions de placement après impôts et d'évaluer rapidement les répercussions fiscales de différents produits sur une base prospective. Adressez–vous à votre représentant des ventes d’Investissements Russell pour accéder à notre site sécurisé réservé aux conseillers et utiliser cet outil. Il suffit de sélectionner un fonds commun de placement de catégorie de société et un fonds commun de placement en fiducie comparable. Vous pouvez également consulter le tableau ci–dessous qui présente un aperçu des différents taux d'imposition applicables aux différents types de distributions. Les fonds de catégorie de société peuvent verser leurs distributions mensuelles sous forme de remboursement de capital, ce qui peut être avantageux sur le plan fiscal pour les investisseurs qui détiennent des placements non enregistrés.

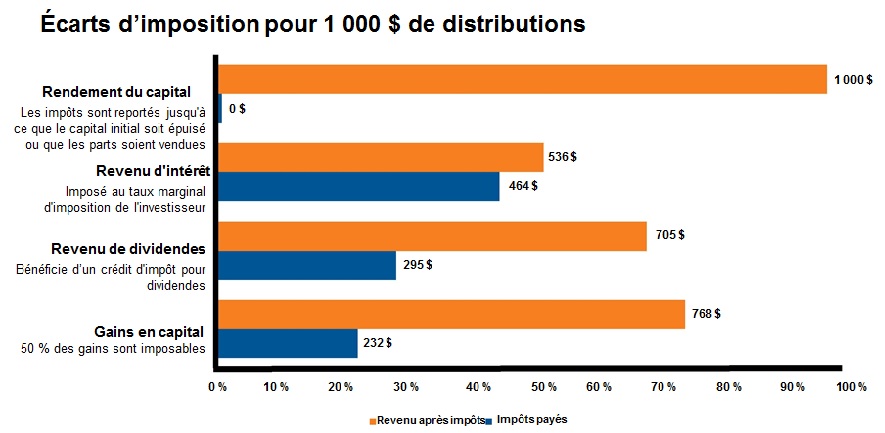

Écarts d’imposition pour 1 000 $ de distributions

Cliquez sur l'image pour l'agrandir

À titre d'illustration seulement.

Tous les exemples présentés sont basés sur les taux marginaux d'imposition suivants de l'Ontario pour 2020 aux fins du calcul des impôts à payer : revenus d'intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et gains en capital = 23,2 %

Êtes–vous conseiller soucieux de la charge fiscale?

Beaucoup de conseillers pensent qu'ils gèrent déjà l'imposition. Nous les invitons donc à répondre à ces cinq questions :

- CONNAISSEZ–vous le taux d'imposition marginal de chaque client?

- FOURNISSEZ–vous des solutions de placement intentionnellement différentes pour les actifs imposables et non imposables?

- EXPLIQUEZ–vous aux clients les avantages de la gestion de l'imposition?

- Travaillez–vous en PARTENARIAT avec des comptables professionels agréés (CPA) de votre localité2 afin de minimiser la ponction fiscale?

- Passez–vous en REVUE les feuillets T3 (et T–5) de vos clients?

Si vous pouvez répondre oui à ces cinq questions, alors félicitations, vous êtes déjà un conseiller soucieux de la charge fiscale. Si vous avez répondu non, nous sommes là pour vous aider.

Examen approfondi du feuillet T–3

S'il est toujours important de se soucier des impôts lorsqu'on investit, les conseillers doivent se concentrer sur deux dates clés pendant l'année pour évaluer la situation fiscale d'un client :

Le 31 décembre et le 30 avril. Si vous regardez uniquement la croissance totale du portefeuille réalisée à cette date de fin d'exercice, sans penser à la date d'échéance de la facture fiscale du 30 avril, vous risquez de passer à côté d'une belle occasion.

Un examen approfondi du feuillet T–3 peut être révélateur. Un examen du feuillet T3 permet de savoir ce que client gagne et ce qu'il garde. Le processus fiscal enfouit parfois ces données. Les clients ne font pas nécessairement le lien entre le montant payé et le montant investi, car les formulaires exigés par l'Agence du revenu du Canada sont complexes (ARC).

C'est l'occasion pour les conseillers de se démarquer. Le simple fait de parcourir le feuillet T–3 et de discuter des perspectives, des implications et des répercussions sur les revenus des clients peut être véritablement bénéfique. Il est peu probable que les clients fassent eux–mêmes le lien entre les distributions de dividendes et l'incidence sur le rendement total de leur patrimoine. En tant que conseiller, vous pouvez révéler le montant que vos clients cèdent au fisc. Mieux encore, vous pouvez intervenir.

Examen approfondi du feuillet T–3 de l'ARC

Faire le lien entre ce que le client gagne et ce qu'il conserve

Cliquez sur l'image pour l'agrandir

Case 49 : Montant réel des dividendes déterminés

Case 23 : Montant réel des dividendes autres que des dividendes déterminés

Cherchez une différence entre la case 49 et la case 23. Est–ce que le montant des dividendes non déterminés est trop élevé? Est–ce que le client a besoin d'un revenu de dividendes?

Case 21 : Gains en capital. Comprendre le montant en pourcentage du total des investissements. Les gains sont–ils disproportionnés par rapport à la taille de l'investissement?

Cases 25 (case facultative) et 26 : Les autres revenus comprennent les intérêts, les dividendes étrangers et les revenus étrangers. Connaître le rendement et le rendement équivalent avant impôts du client.

C'est le moment de commencer à s'occuper des impôts

En cette année de mesures de relance gouvernementaux historiques, la question que nous devrions tous nous poser est la suivante : « Comment allons–nous payer pour tout cela ? ». Le gouvernement canadien a jusqu'à présent mobilisé 325 milliards de dollars, soit 14 % du produit intérieur brut du pays, pour soutenir directement les particuliers et les entreprises dans le but de contrebalancer les effets de la COVID–19.3 Je n'ai pas de boule de cristal, mais il est peu probable que les impôts diminuent.

Par conséquent, abordez le sujet de l'efficacité fiscale dans vos discussions avec vos clients sans plus tarder. Pourquoi? Parce que chaque année–même les années les plus difficiles–un grand nombre de fonds communs de placement sont confrontés à d'importantes distributions de gains en capital. Dans le même temps, certains investissements peuvent être soumis à un taux d'imposition proche de 0 %, ce qui représente une économie considérable.

Communiquez votre valeur

Ceci conclut notre série Valeur d'un conseiller de 2020 . Toutefois, toute cette valeur avérée dont nous avons parlé dans ce billet de blog, dans la série et dans le rapport complet, peut passer inaperçue auprès de vos clients si vous négligez une action essentielle : la communication.

Les conseillers doivent communiquer la valeur qu'ils apportent à leurs clients. La communication, en tant que discipline académique, est trompeuse car tout le monde se croit doué dans ce domaine. Nous avons toutefois constaté que la plupart des conseillers estiment que la qualité de leur communication se trouverait améliorée par un effort plus important et une plus grande intentionnalité. Après tout, votre valeur est fonction de l'expérience client que vous offrez de manière fiable, que vous communiquez clairement et que vous améliorez constamment.

Alors, qu'allez–vous faire pour accroître votre valeur? Une approche fiscalement avantageuse pourrait être votre meilleur point de départ. Nous sommes prêts à vous aider. Et vous?

1 Source : Morningstar. Fonds d'actions canadiennes : fonds communs de placement et FNB des catégories Morningstar suivantes : Actions canadiennes de dividendes et de revenu, Actions canadiennes, Actions en majorité canadiennes, Actions en majorité canadiennes à petite/moyenne capitalisation, Actions canadiennes à petite/moyenne capitalisation, y compris toutes les catégories d'actions.

2 CPA signifie comptable professionnel agréé.

3 Source : https://www.canada.ca/fr/ministere-finances/plan-intervention-economique/sommaire-des-mesures-financieres.html