Est-il temps de remettre le compteur de vos placements à zéro?

Bien que la récession découlant de la COVID–19 ne soit pas officiellement terminée, nous avons bon espoir que le creux du cycle économique mondial a été atteint en avril et que nous nous trouvons donc aux premières étapes d’une nouvelle reprise. Cela a d’importantes répercussions sur notre façon de concevoir notre stratégie de placement, qui repose sur les trois piliers du cycle, de la valeur et du sentiment.

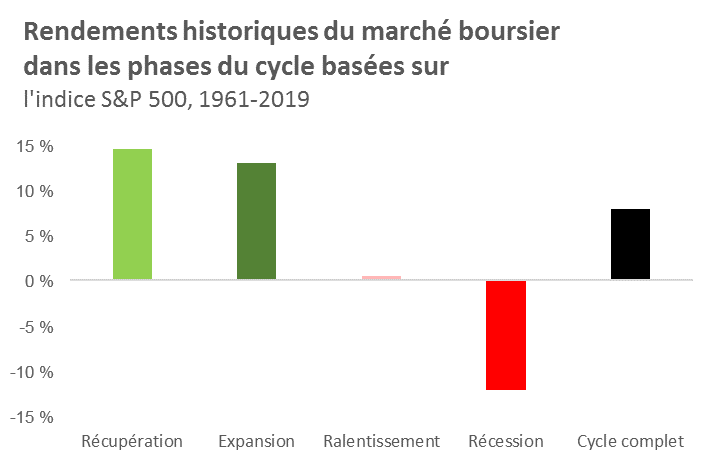

Développons davantage en définissant les quatre phases du cycle que nous analysons :

- Reprise

Après une récession, l’économie a un important excédent de capacité et est en mesure d’assurer une croissance non inflationniste supérieure à la tendance. La politique monétaire et budgétaire est aussi généralement très accommodante et favorable au rendement supérieur des actions et du crédit par rapport aux obligations d’État. Les secteurs cycliques du marché boursier comme les titres de valeur, les titres à petite capitalisation et les titres industriels sont susceptibles de surclasser les indices de référence passifs. L’absence de pressions inflationnistes signifie que les obligations d’État produiront un rendement semblable à leur rendement actuel. Il s’agit de l’une des plus longues phases du cycle économique. Les risques de récession sont à leur plus bas. Nous sommes là.

- Expansion

Des années de croissance supérieure à la tendance dans la phase de reprise épuisent graduellement l’excédent de capacité au point où l’économie commence à surchauffer (p. ex., investissement excessif, embauche excessive, endettement excessif). Les pressions inflationnistes commencent à augmenter. Les actions et les actifs réels se portent généralement bien. Les obligations d’État peuvent être réévaluées et donner un rendement inférieur à leur rendement actuel. Comme les récessions sont exceptionnellement difficiles à prévoir, la répartition tactique des actifs peut devenir très difficile à cette phase du cycle, car les risques de hausse et de baisse sont importants.

- Ralentissement

On dit souvent à Wall Street que les actions montent par l’escalier, mais descendent par l’ascenseur. Cela est également vrai pour l’économie. L’attitude défensive est récompensée. Cependant, il s’agit de la phase la plus courte du cycle et il est très difficile de la planifier. Par exemple, le choc de la pandémie sur l’économie mondiale a été si soudain que nous sommes passés d’une forte croissance en février à la plus importante récession jamais enregistrée en mars et en avril, sautant totalement la phase de ralentissement.

- Récession

Les ménages, les entreprises et les banques se replient, faisant baisser l’économie bien en deçà de son potentiel productif. Les obligations d’État se démarquent dans les portefeuilles multi–actifs en raison de leurs avantages sur le plan de la diversification, leurs rendements étant soutenus par l’afflux de capitaux vers les valeurs refuges et la dynamique désinflationniste. N’oubliez pas que les marchés financiers sont tournés vers l’avenir et qu’ils sont généralement au plus bas quelques mois avant la fin de la récession. L’achat d’actions en pleine récession, alors que d’autres investisseurs sont pris de panique, peut rapporter gros à moyen terme.

Cliquez sur l'image pour agrandir

Source: Board of Governors of the Federal Reserve System, Congressional Budget Office, Thomson Reuters Datastream, Investissements Russell. Juillet 2020.

Considérations pendant la phase de reprise

Dans la phase de reprise, nous ciblons généralement une exposition aux actions et au crédit qui cadre avec les niveaux stratégiques à long terme et au–delà. Bien sûr, nous voulons aussi nous assurer que le prix de ces titres n’est pas excessif.

Aujourd’hui, en raison de la forte reprise observée depuis le 23 mars, nous considérons que les actions mondiales sont légèrement coûteuses, tandis que nos mesures exclusives du sentiment des investisseurs pointent vers un léger optimisme. Cela nous a amenés à réduire les pondérations en fonction de nos objectifs stratégiques à long terme.

Toutefois, comme nous sommes au début du cycle, nous tendons à pencher du côté des optimistes. Dans cette optique, nous prévoyons tirer parti de tout écart qui pourrait survenir sur les marchés dans les mois ou les années à venir.