Qu’est-ce qui alimente la demande d’infrastructures cotées en bourse?

La Chambre des représentants des États-Unis a récemment adopté un projet de loi d’un milliard de dollars pour reconstruire l’infrastructure vieillissante du pays. Le nouvel investissement dans l’infrastructure au cours des cinq prochaines années comprend le remplacement et la mise à niveau des ponts, des routes, des chemins de fer, du transport en commun, de la large bande, des systèmes d’approvisionnement en eau et en énergie et du réseau énergétique. Entre-temps, l’essoufflement de la pandémie de COVID devrait stimuler l’augmentation du transport aérien, et la nécessité de transporter efficacement les marchandises exige des investissements continus dans l’infrastructure.

À mesure que les perspectives d’investissement dans les infrastructures s’améliorent, nous avons mis à jour et republié un billet de blogue populaire d’il y a quelques années sur les facteurs qui stimulent la demande pour les infrastructures énumérées. Bien que l’environnement ait changé au cours des deux dernières années, ces facteurs demeurent toujours aussi pertinents.

Pourquoi se tourner vers les infrastructures cotées en bourse? Voyons pourquoi cela a du sens. La volatilité des marchés boursiers, les faibles rendements des titres à revenu fixe et l’incertitude économique accrue sont autant d’obstacles qui peuvent faire dérailler les plans les plus solides. Dans cette conjoncture, l’intérêt des placements susceptibles d’améliorer la diversification et la protection contre les risques de baisse, tout en procurant une source de revenus supplémentaires ainsi que des possibilités de croissance à long terme, est de plus en plus évident.

La catégorie d’actifs des infrastructures cotées en bourse, qui continue à attirer l’attention des investisseurs qui veulent profiter de ses avantages potentiels au sein de portefeuilles multi-actifs, en est probablement l’exemple le plus flagrant. Cet intérêt tient en partie à la popularisation des placements dans les infrastructures qui ont beaucoup évolué depuis le début des années 1990. À l’époque, la capitalisation boursière totale de la multitude de sociétés d’infrastructure cotées en bourse s’élevait à environ 500 milliards de dollars américains. Aujourd’hui, elle est de l’ordre de 1,7 trillion de dollars américains environ.1 Qu’est-ce qui alimente cette demande accrue à l’égard des infrastructures cotées en bourse? Nous croyons que six facteurs entrent en jeu.

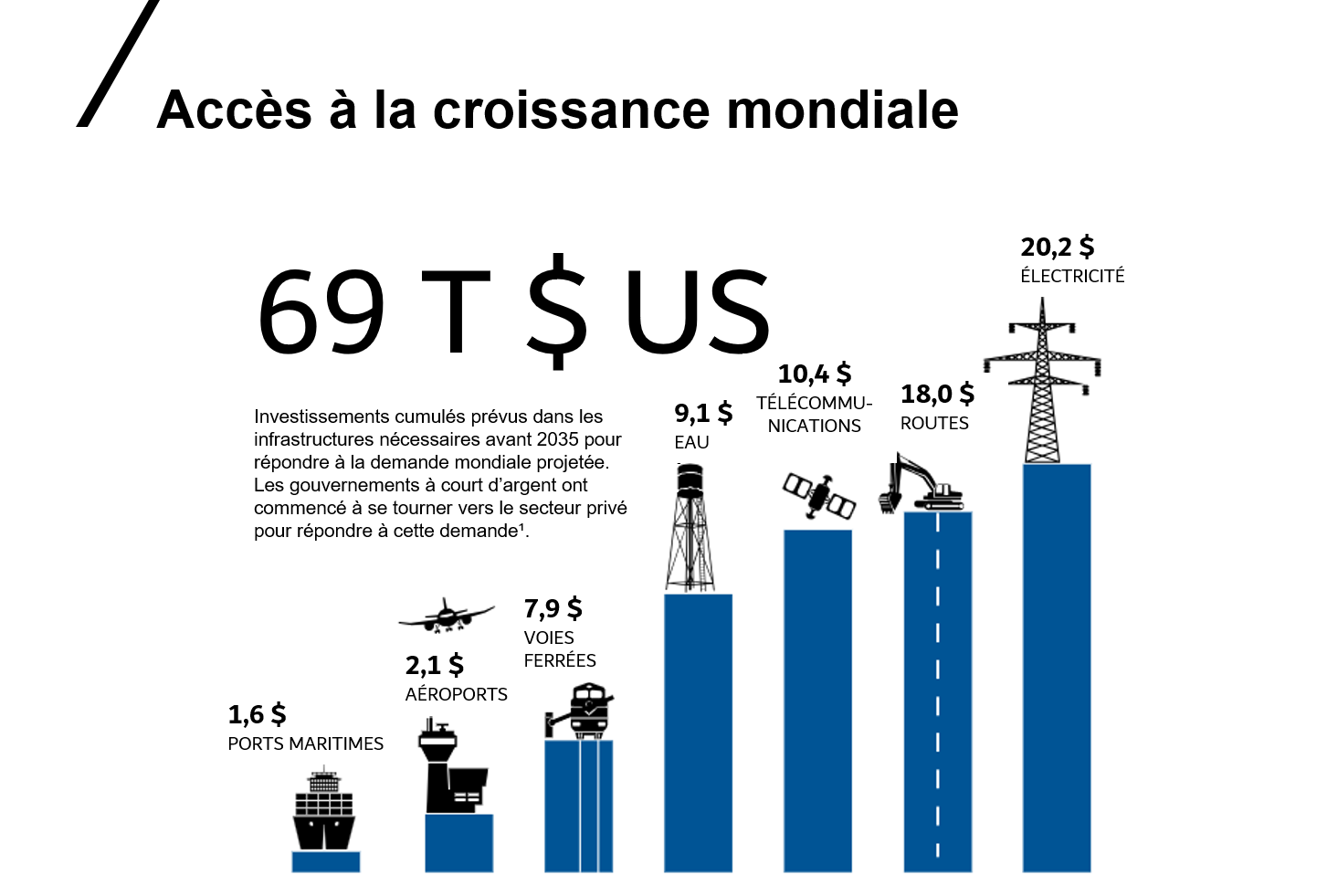

1. Accès à une occasion de croissance mondiale

La modernisation de l’infrastructure mondiale occupera probablement une place prépondérante au cours des prochaines décennies. En fait, selon les estimations du McKinsey Global Institute, il faudra investir 69 trillions de dollars américains dans les infrastructures essentielles d’ici 2035 pour répondre à la demande mondiale prévue. En outre, compte tenu des difficultés financières de nombreux gouvernements et municipalités, il est probable que le recours aux capitaux privés pour financer les besoins en infrastructures ira croissant.

Cliquez sur l'image pour agrandir

Source : McKinsey Global Institute, octobre 2017 « Bridging global infrastructure gaps ».Tous les montants sont exprimés en USD.

Outre les exigences de dépenses élevées, plusieurs thèmes de croissance structurelle ressortent de l’univers d’investissement des infrastructures. Par exemple :

Aéroport : Le transport aérien commercial a été gravement touché par la pandémie de COVID-19, et on s’attend à ce que d’ici 2023, le nombre de passagers atteigne les niveaux d’avant la COVID-19. Au-delà de cela, la croissance mondiale du nombre de passagers aériens pourrait se situer entre

1,5 et 3,6 % au cours des 20 prochaines années.2

Tours de transmission sans fil : Les facteurs contributifs comprennent le travail à domicile pendant la pandémie, le besoin d’un soutien accru pour une connectivité Internet plus forte et plus rapide, la mise en œuvre de réseaux 5G, l’utilisation accrue des téléphones intelligents, les applications à forte intensité de données qui utilisent la diffusion en direct ou vidéo. Songez qu’aux États-Unis seulement, en 2020, le trafic de données sans fil mobiles a augmenté de 208 % depuis 2016, et que les Américains ont entraîné une augmentation de 108 fois le trafic de données mobiles au cours de la dernière décennie.3

Énergie renouvelable : Les initiatives visant à limiter le dérèglement climatique, réduire les émissions de dioxyde de carbone et améliorer l’efficacité énergétique suscitent également d’importantes occasions de placement. Bloomberg estime que 11,5 trillions de dollars américains seront investis dans de nouvelles capacités de production d’énergie d’ici 2050, dont une partie importante dans les énergies renouvelables.4 Lors du Sommet des Nations Unies sur l’énergie de septembre 2021, plus de 400 milliards de dollars US en nouveaux financements et investissements ont été engagés par les gouvernements et le secteur privé lors du Dialogue de haut niveau des Nations Unies sur l’énergie.5

Dans chacun des exemples ci-dessus, les détenteurs d’actifs d’infrastructures essentielles sont appelés à tirer profit des tendances structurelles positives. Dans un contexte de fin de cycle économique où il est de plus en plus difficile de trouver des occasions de croissance, les infrastructures constituent un choix prometteur.

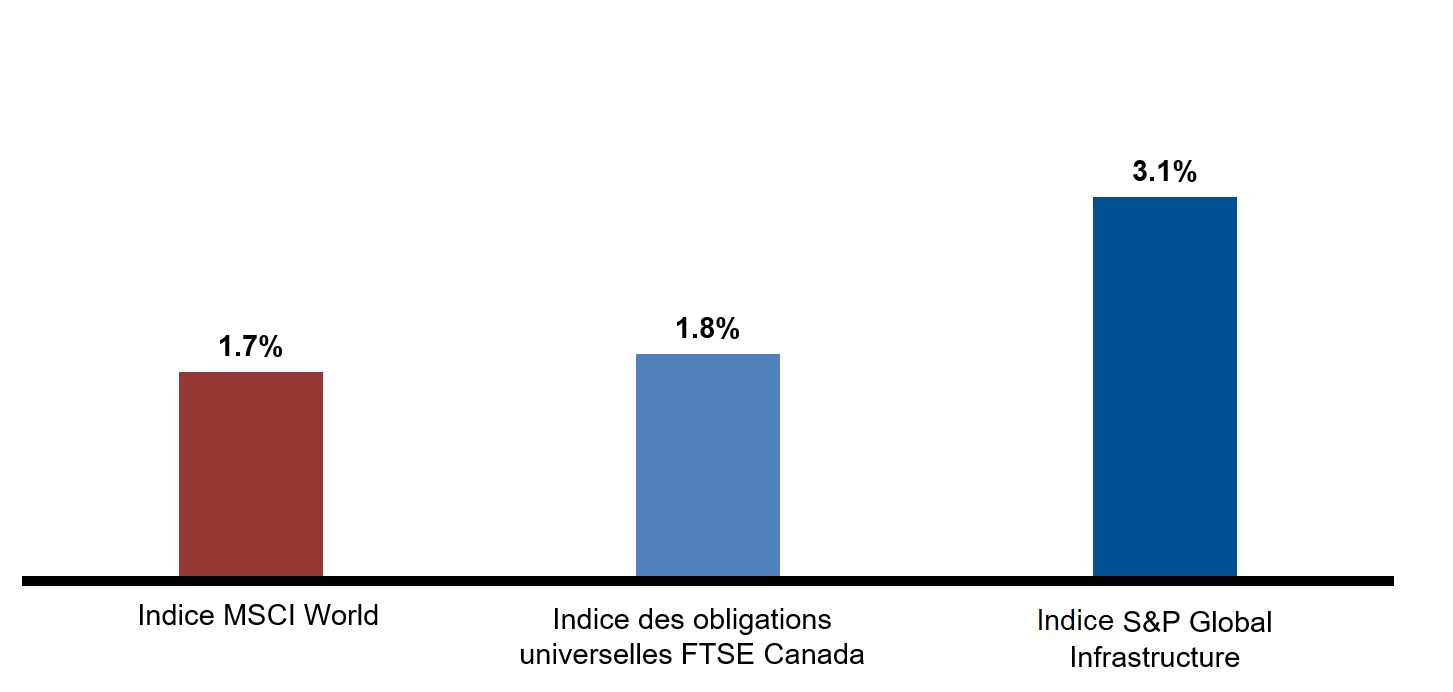

2. Rendement potentiel supérieur par rapport aux actions et aux obligations

Si les placements dans les infrastructures ont toujours procuré un rendement en dividendes relativement élevé, ils offrent aussi des flux de trésorerie prévisibles et résilients. Cette résilience des flux de trésorerie dans différents contextes économiques et cette capacité à générer un flux de revenus stable tiennent au fait que les actifs d’infrastructures offrent des services essentiels et évoluent généralement dans une situation concurrentielle proche du monopole.

Cliquez sur l'image pour agrandir

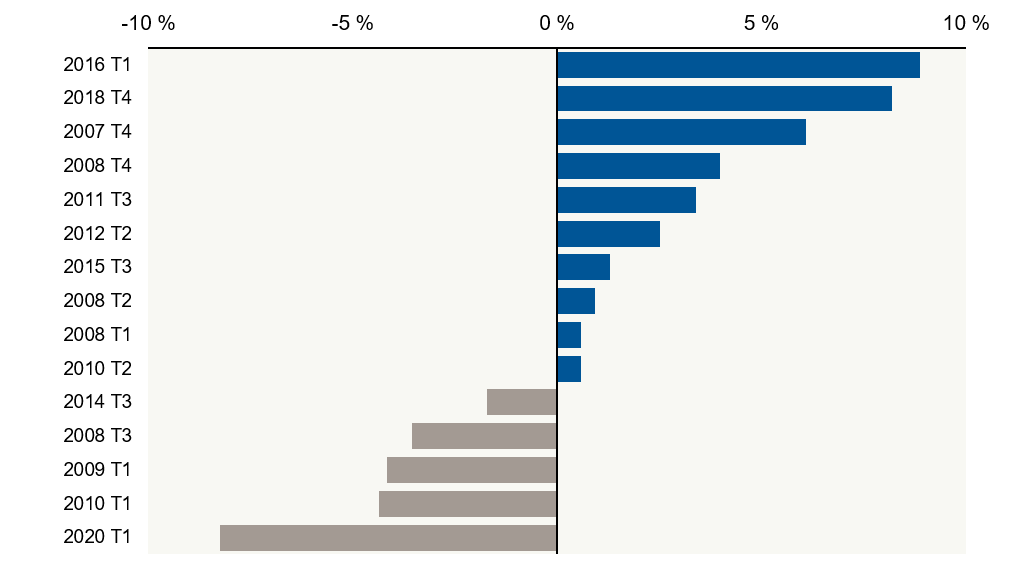

3. Diversification et protection contre les baisses du marché

En tant que solution de substitution défensive aux actions, les placements dans les infrastructures peuvent contribuer à réduire la volatilité totale du portefeuille grâce à leur faible corrélation prévue aux actions, aux obligations et aux titres de l’immobilier. Depuis 2001, les titres du secteur des infrastructures ont surclassé les actions mondiales pendant 17 des 22 trimestres au cours desquels l’indice MSCI World a inscrit des rendements négatifs. En moyenne, l’indice S&P Global Infrastructure® a affiché un rendement supérieur de 3 % par trimestre par rapport aux actions mondiales pendant les trimestres négatifs. C’est cette protection contre les replis boursiers et la possibilité d’éviter un cumul de rendements négatifs (rappelez-vous qu’un placement de 1 000 $ qui perd 50 % de sa valeur doit produire un rendement de 100 % pour retrouver sa valeur initiale) qui retiendront probablement l’attention des investisseurs.

Rendement supérieur de l’indice S&P Global Infrastructure® par rapport au rendement de l’indice MSCI World pendant les trimestres de rendements négatifs des marchés

Cliquez sur l'image pour agrandir

Source : Investissements Russell; au 30 septembre 2021. Calculs d’Investissements Russell. Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements passés peuvent ne pas se reproduire. Rendements en dollars US. L’indice MSCI World représente les actions mondiales et l’indice S&P Global Infrastructure représente l’infrastructure.

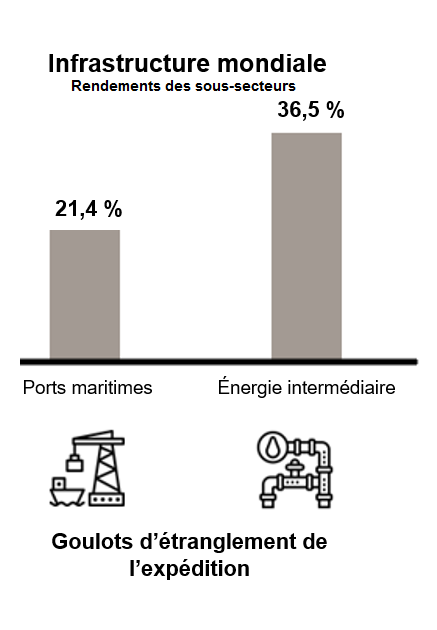

4. L’incertitude règne

Les goulots d’étranglement de la chaîne d’approvisionnement mondiale atteignent des niveaux historiques et ont contribué à des pénuries de matières premières, y compris d’énergie (ressources naturelles et pipelines d’infrastructure), des retards d’expédition et des tarifs records pour les conteneurs d’expédition (les arriérés des ports maritimes et les entrepôts de FPI industriels en profitent). Étant donné que les actifs liés aux infrastructures dispensent des services essentiels, sont de nature défensive et produisent des flux de trésorerie résilients, il est logique qu’ils inscrivent de meilleurs résultats que les placements plus cycliques en ces temps incertains. Les goulots d’étranglement de l’offre et de la demande atteignent des niveaux historiques, ce qui profite aux infrastructures.

Cliquez sur l'image pour agrandir

Source : Morningstar Direct, Factset. 2021 Cumul annuel au 30 septembre 2021, en dollars américains. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. Les indices et les indices de référence ne sont pas gérés et il est impossible d’y investir directement.

5. Accès

L’un des principaux avantages des infrastructures cotées en bourse et la facilité de mise en œuvre. Voici quelques-uns des avantages potentiels par rapport aux placements dans les marchés privés :

- Diversification appropriée au niveau géographique, sectoriel et des actifs.

- Liquidité*. Cet aspect permet de gérer activement un portefeuille d’actifs liés aux infrastructures pour :

1. générer potentiellement des rendements excédentaires grâce à la sélection d’actions et de secteurs;

2. fournir une gestion des risques continue. - Frais moins élevés.

De plus, une grande partie des sociétés et actifs les plus importants au monde ne sont accessibles que par l’intermédiaire des marchés publics. Par exemple, prenons le tableau ci-dessous:

Cliquez sur l'image pour agrandir

Source: Investissements Russell. *La liquidité est la capacité des actifs à être convertis en espèces et à être réinvestis. Il ne s’agit pas d’une offre, d’une sollicitation ou d’une recommandation d’achat de garantie.

6. Demande d’infrastructures cotées en bourse sur les marchés privés

La privatisation des actifs d’infrastructure du gouvernement, la participation accrue du secteur privé aux nouveaux projets et un important cycle de remplacement présentent le potentiel d’une forte croissance de la catégorie d’actifs d’infrastructure cotés à l’échelle mondiale au cours de la prochaine décennie.6 Bien que les indices d’infrastructures cotés en bourse soient souvent très concentrés dans quelques secteurs comme les services publics, la production d’électricité et les équipements et services pétroliers et gaziers, il s’agit encore de certains des secteurs auxquels les marchés privés peuvent avoir accès.

Résultat

Alors que nous sortons peu à peu de la pandémie de COVID-19, nous nous attendons à une augmentation des voyages aériens à mesure que les frontières rouvriront partout dans le monde. Le récent projet de loi d’un milliard de dollars américains adopté aux États-Unis aidera absolument à rebâtir un réseau d’infrastructure vieillissant qui a besoin de mises à niveau, et, en fin de compte, appuiera les problèmes de chaîne d’approvisionnement auxquels nous faisons face aujourd’hui pour acheminer les marchandises du point A au point B.

Grâce à la facilité d’accès et à la possibilité de rendements stables, nous croyons qu’il n’y a pas de meilleure époque pour envisager une exposition aux infrastructures cotées dans un portefeuille d’actifs multiples.

1Source : S&P Global Infrastructure Index au 29 octobre 2021

2Source : https://www.iata.org/en/publications/store/20-year-passenger-forecast/

3Source : CTIA 2021 Annual Wireless Industry Survey, juillet 2021

4Source : Bloomberg NEF, New Energy Outlook 2019, juin 2019

5Source : United Nations Sustainable Development Goals – Energy Summit, New York City, septembre 2021

6Source : First Sentier Investors, « Global Listed Infrastructure »